1. Ралли на рынке коммодитиз, похоже, выдохлось.

2. Рост индекса доллара может возобновиться и остановить инфляционную волну, а также запустить коррекцию на рынках развивающихся стран, в том числе у нас в марте-апреле.

3. Доходности долгосрочных трежерис, вероятно, достигли своего пика. Это означает, что на них, а также золото, начнет расти спрос. Произойдет переключение потоков денег на эти дефляционные инструменты с рынков коммодитиз и ЕМ.

4. Что в свою очередь, может дать новый импульс для ралли Nasdaq.

Баба-яга против!

Сложившееся сейчас на рынке мнение большинства – надо покупать инфляцию! Рефляционное движение активов, которое мы наблюдаем последние полгода, связано с ожидаемым ростом инфляции.

Растут коммодитиз и акции с ними связанные, типсы, недвижимость. Типичные представители следующей фазы – стагфляции.

Мне, как contrarian’y хочется сказать: “Ого-го, полегче! Не так быстро!”

Большие тренды и числа не меняются линейно.

Итак, инфляция и ставки центробанков.

Огонь и лёд.

Они – две основные сентенции последних месяцев.

Инфляция.

В прошлый раз, в период окончания длинного долгового цикла (около 80-ти лет), инфляция в США имела два пика:

График инфляции в США

Два всплеска – в военный и послевоенный периоды.

Некоторые аналитики оценивают текущую “ковидную” ситуацию, особенно с учетом денежно-кредитной политики основных экономик, а также людских потерь, как военную.

Инфляция в США в период смены среднего (40-ка летнего) цикла в 70-80-е:

Такие же всплески середины, как и в 40-е.

Таким образом, инфляция развивалась тогда нелинейно. А всплесками, длившимся около двух лет каждый.

Вероятно, начало такой серии движений мы наблюдаем сейчас.

Доходности.

График ставок ФРС на стыке окончания/начала прошлого среднего цикла:

Та же нелинейность. Два всплеска/турбулентности.

Более подробно поведение циклов я рассмотрел в соотв. постах, которые можно найти по ссылке.

Дефляционная фаза не окончена.

Не так быстро.

Фазы стандартного цикла длятся 5-10 лет в среднем.

Текущая, дефляционная фаза, началась в 18-м. А значит её окончание едва ли стоит ожидать ранее 23-го.

Конец дефляционной фазы и циклической рецессии – у нижней границы TNX, которая не была достигнута в марте:

Вторая волна этой или следующая рецессия (которая будет, вероятно, сильнее текущей) окончится именно там. Через год-три. Не сейчас.

Вот тогда, полагаю, это и будет концом дефляционной парадигмы. Это положит начало НАСТОЯЩЕМУ росту инфляции, а не временному её отскоку, который происходит сейчас.

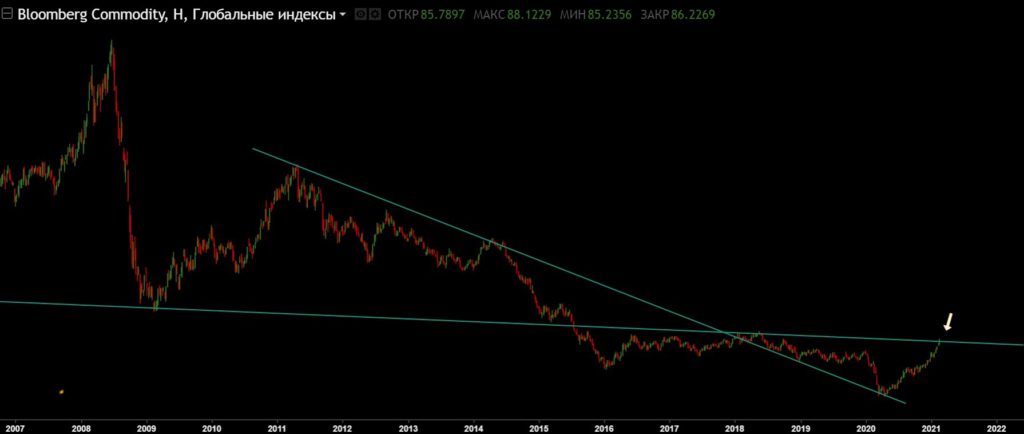

Коммодитиз устали.

График Bloomberg commodities index

Рост товарно-сырьевых активов, как и рост доходности дальних трежерис, вероятно, по большей части отыгран.

Далее – консолидация, а то и разворот этих молодых рефляционных трендов.

Нефть может начать коррекцию.

Имплементация. Покупка дефляционной волны.

Долгосрочые трежерис страдают последние полгода:

Покупаю “дальние” трежерис.

Текущее падение их цены (вызванное ростом доходности) – довольно редкое явление.

Полагаю, не стоит упускать возможность покупки по этим ценам, если у вас диверсифицированный портфель.

Дело в том, что долгосрочные трежерис имеют обратную корреляцию с акциями. И в следующую коррекцию последних, трежерис будут хэджирующим активом.

Я сделал это в рамках ребалансировки “Постоянного портфеля”:

1. Продал часть отросших активов (акции, типсы)

2. Купил упавшие дефляционные (Долгосрочные трежерис, VGLT, и золото, IAU)

Вместе с тем, к покупке бОльшего объёма золота я не готов пока. Нет никаких иных сигналов наращивания позиций в нём. Например сигнала в спреде GOLD/SPX.

Долгосрочные трежерис покупаю только в Постоянный портфель. Этого достаточно.

Кэш на таких доходностях не намного менее эффективен как хэдж, но зато менее рискован.

Перспектива.

Текущий рефляционный импульс, после отката и/или консолидации может продолжить движение.

Вероятнона этом уровне и закончится ослабление доллара, а также рост долгосрочных доходностей.

Таким образом.

Процессы развития инфляции и доходностей развиваются нелинейно. На стыке среднего и большого циклов эти процессы развиваются турбулентно. Всплески инфляции и роста доходностей сменяются столь же резкими дефляционными движениями.

Инфляционное движение – это, похоже уже отыгранная рынком история. Её апогей, выразившийся сквизом доходностей гос. облигаций, мы наблюдали на этой неделе. Как нефть в прошлом апреле.

Следующая серия – обратное движение. Новая дефляционная волна. Коррекция в коммодитиз и на рынках EM.

Что мне с этого?

1. Вероятно, сейчас наступает момент продажи части рефляционного движения, которое развивалось с марта 20-го. Приходит время для коррекции на рынках коммодитиз и акций развивающихся стран.

2. Я в домике. Пополнил запасы долгосрочных трежерис, купил пут на РТС. 40% портфеля в кэше. Планирую покупать акции и, вероятно, облигации на возможной коррекции.

3. В четверг планирую провести очередной стрим для подписчиков. Информация будет в посте в среду, а также в закрытой группе в Телеграме.