UPDATE летней статьи. Если вы читали старую статью, то первый блок можно пропустить и переходить к первой группе фондов.

Осторожно, статья без субъективного мнения.

Результаты получены машиной и интерпретированы машиной. Для выявления связей между фондами применялись математические методы анализа временных рядов. Как известно, математика может натворить бед, но даже не будет чувствовать себя виноватой. Математика слепа к выборам президента США, толпе частников с WallStreetBets и частному мнению даже автора статьи.

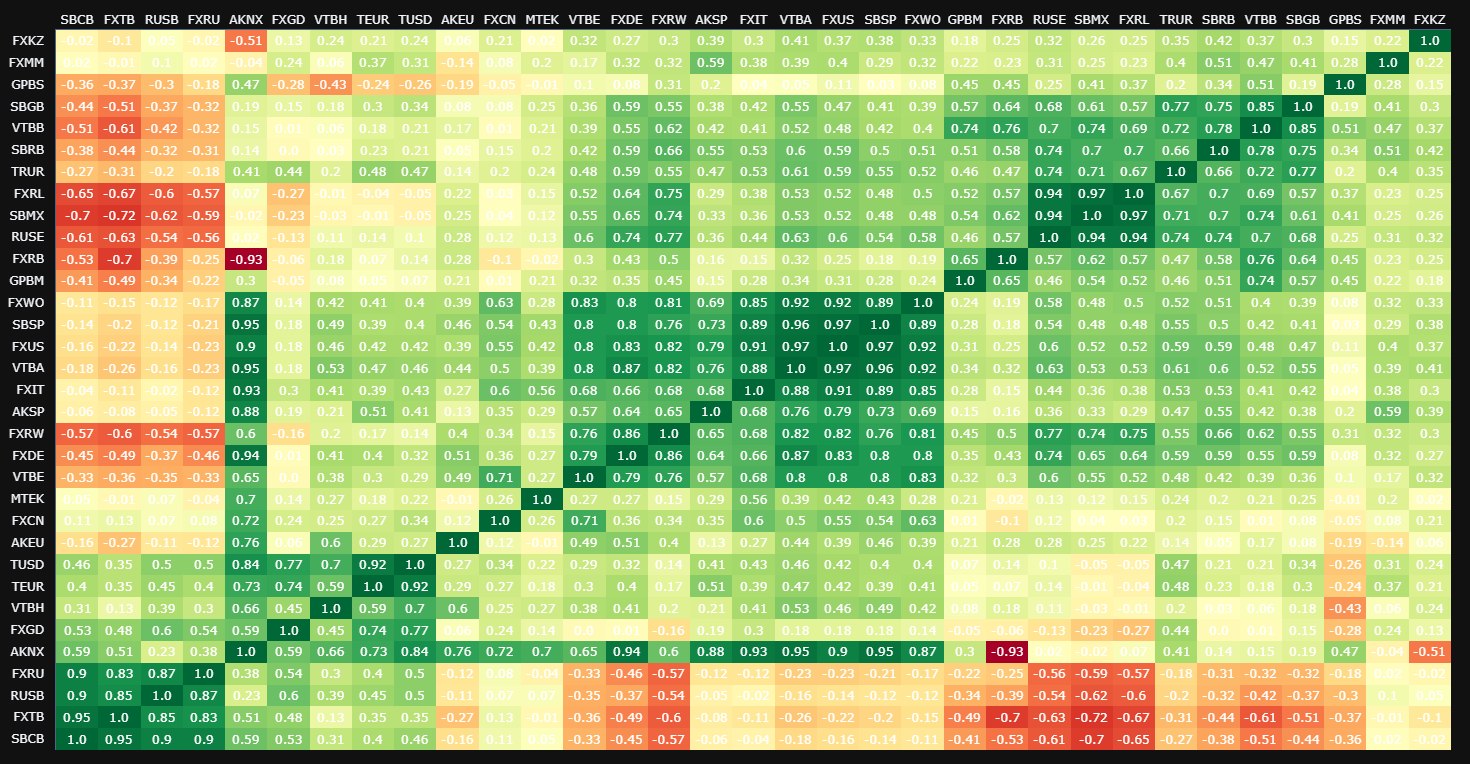

Корреляционная матрица связей

Связи искались только внутри 2020 года. В матрице ниже – связи недельных рублевых цен всех ETF и БПИФ, которые торгуются на Московской Бирже со дня запуска мировых ETF FXWO/FXRW. До 20-го года БПИФов было слишком мало, анализировать там нечего.

Корреляция? Что это?

- Зеленые квадратики (ближе к 1) означают сильную положительную связь доходностями фондов.

- Желтый (около 0) говорит о том, что простейшие связи найдены не были и фонды могут двигаться относительно друг друга как захотят. Или как захочет рынок.

- Красный цвет (ближе к -1) предупреждает о том, что связь разнонаправлена и цены меняются обычно в противоположные стороны.

Корреляция в диверсификации инвестиционного портфеля

Современная портфельная теория, придуманная Марковицем, использует лишь два фактора: ожидаемую доходность актива и его корреляцию с другими активами. Используя набор активов, между которыми корреляция стремится к -1 (красный цвет), инвестиционный портфель становится невосприимчивым к внешним факторам.

Подобная невосприимчивость и есть главный смысл диверсификации. Корреляция – это лишь формальный критерий подбора активов в диверсифицированный портфель. По сути корреляция отвечает за тот самый портфельный эффект.

Матрица корреляций красивая, но даже будучи отсортированной по цветовым блокам при большом количестве фондов весьма сложна для усваивания. Потому позовем на помощь машинное обучение, чтобы компьютер сам нашел для нас похожие фонды в матрице корреляций. Да-да, ML, о котором вы слышите из каждого утюга, наконец-то решил для нас простенькую, но очень нужную здесь и сейчас прикладную задачку.

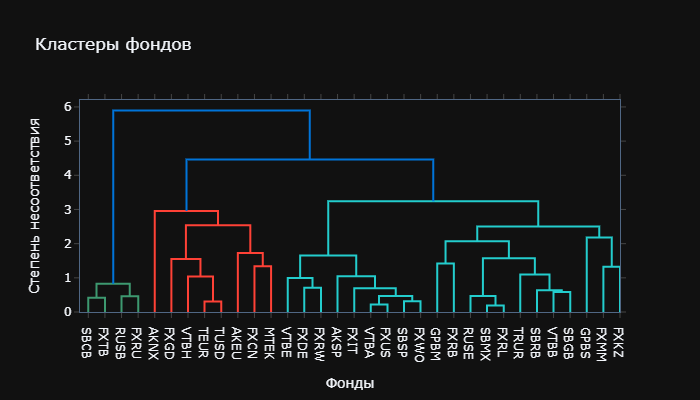

С виду простой график, который носит сложное название Дендрограмма. Особенность дендрограммы – чем короче линия, которая фонды соединяет, тем сильнее общие свойства этих самых фондов. Например:

- FXRL и SBMX (прямо по центру горизонтальной оси) максимально похожи друг на друга, так как находятся по соседству и линия очень короткая.

- FXKZ и SBCB (по краям) ведут себя как кошка с собакой, имея самую длинную соединяющую линию.

Алгоритм сформировал нам 4 больших группы, включающие 7 маленьких подгрупп. Инвестору лежебоке достаточно выбрать 4 фонда из больших групп, получив достаточный уровень диверсификации. Менее ленивому надо спуститься ниже и отобрать 7 . Главное условие, использовать по одному фонду из каждой группы. Дальнейшая диверсификация не будет обладать столь волшебным свойством.

Обычный студент-математик сказал бы “расходимся” уже на этом этапе. Ведь результат мы получили, осталось зайти в торговый терминал и закупиться на “полную котлету”.

Но нам то нужна реальная сторона вопроса. Что это за группы? Почему они так собрались? Имеют ли они основание существовать? Вот и взглянем на каждый случай отдельно.

1 Валютные активы

Первая глобальная группа фондов сильно зависит от рынка Америки.

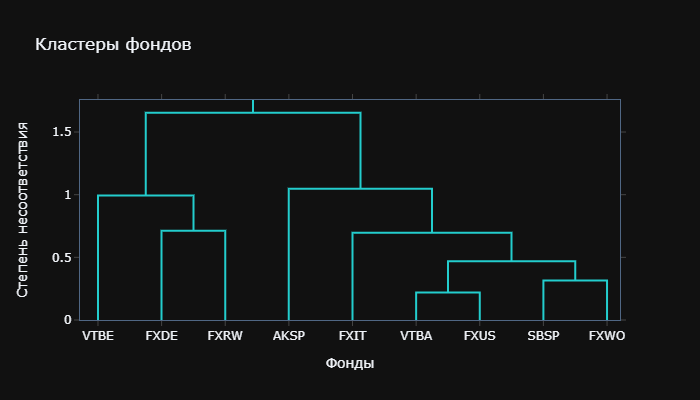

1.1 Акции Америки

Тикер Актив Категория Регион

AKSP Акции Основные компании США

FXIT Акции Технологические акции США

VTBA Акции Основные компании США

FXUS Акции Основные компании США

SBSP Акции Основные компании США

FXWO Акции Основные компании Весь мир

Ярко выраженная группа с сильной зависимостью от Американского фондового рынка. Корреляции в этой группе выше 0,5.

В группе можно заметить две аномалии: мировой FXWO и технологичный FXIT. Оба они от Финекса. Это говорит о том, что составы FXWO, FXIT и FXUS сильно пересекаются друг с другом.

1.2 Мир и Германия

Тикер Актив Категория Регион

VTBE Акции Основные компании Развивающийся

FXDE Акции Основные компании Германия

FXRW Акции Основные компании Весь мир

Довольно плотно с Америкой идет и группа остального мира. Здесь есть VTBE на множество развивающихся стран, FXDE на Германию с сильной зависимостью от Америки и, к некоторому удивлению, здесь же есть мировой FXRW с рублевым хеджем.

Видимо, сказывается специфика работы FXRW, ведь сначала все национальные валюты стран в нем хеджируются в доллары, а уже затем в рубли. И сила долларовой составляющей выше рублевого хеджа.

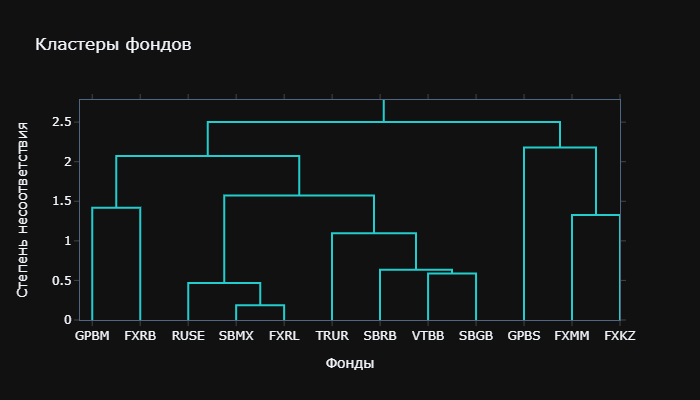

2 Рублевая Россия

Здесь объединились все рублевые активы, представив собой Российский рынок.

2.1 Индекс IMOEX

Тикер Актив Категория Регион

RUSE Акции Основные компании Россия

SBMX Акции Основные компании Россия

FXRL Акции Основные компании Россия

Группа из трех старых фондов на MOEX на удивление плотная. Минимальная корреляция здесь 0,94 – самый высокий показатель из доступных фондов.

2.2 Корпоративные облигации

Тикер Актив Категория Регион

TRUR Все активы Смешанный Россия

SBRB Облигации Корпоративные облигации Россия

VTBB Облигации Корпоративные облигации Россия

SBGB Облигации Госдолг Россия

Данная группа состоит из рублевых бумаг и зависит в первую очередь от процентного риска. Помните, как ЦБ снижал ставку в первой половине 2020? Именно за счет наличия снижения ставки сформировалась данная облигационная группа.

Здесь же есть и TRUR, который наполовину представлен из кеша и облигаций. Видимо, динамика фонда была такова, что по поведению он был ближе к облигациям, чем к акциям.

2.3 Дальние и короткие облигации

Тикер Актив Категория Регион

GPBM Облигации Корпоративные облигации Россия

FXRB Облигации Еврооблигации Россия

GPBS Облигации Корпоративные облигации Россия

FXMM Облигации Госдолг США

FXKZ Акции Основные компании Казахстан

Здесь соединены две `непоказательные` подгруппы. Зависимости внутри фондов этих групп настолько слабые, что максимальная корреляция тут всего 0,4.

Немного особняком стоят длинные деньги в лице FXRB с аналогичным рублевым хеджем и длинный GPBM.

Если присмотреться, то кажется, что есть группа денежного рынка. Имеется казначейский FXMM с рублевым хеджем и GPBS с короткими ОФЗ. И внезапно в этой облигационной группе появляется FXKZ. Феномен можно списать на очень малые корреляции, вызвавшие ошибку в поисковом алгоритме.

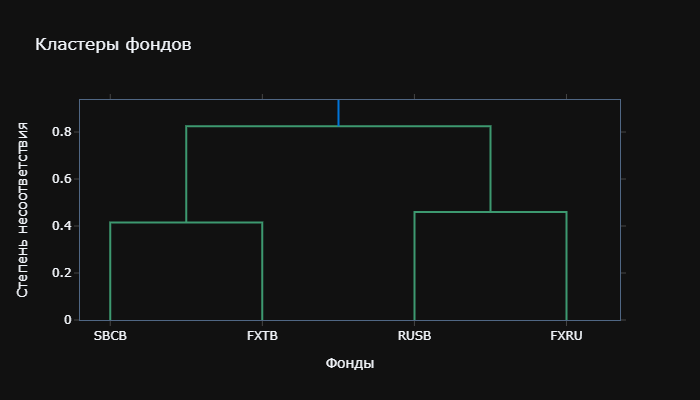

3 Долларовые облигации

Тикер Актив Категория Регион

SBCB Облигации Еврооблигации Россия

FXTB Облигации Госдолг США

RUSB Облигации Еврооблигации Россия

FXRU Облигации Еврооблигации Россия

Плотная группа валютных облигаций, состоящая из трех фондов на российские еврооблигации и казначейский FXTB. Минимальная корреляция 0,83.

Данные фонды часто используются альтернативой валютным депозитам. Фонды вкладываются в долларовые облигации (трежаря США и Еврооблигации наших компаний), получают долларовые купоны и сильно зависят непосредственно от курса доллара.

Аномальных фондов здесь нет.

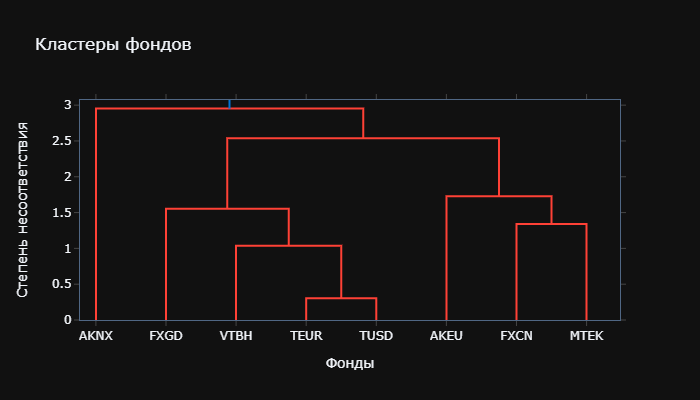

4 Остальные

Сверхгруппа является отражением поговорки “противоположности притягиваются”. Здесь соседствуют две группы: консервативная (золото, глобальный рынок) и агрессивная (mtek, Китай).

Здесь сразу выбивается фонд фондов AKNX на технологии. Он не принадлежит никакой группе и идет немного в сторонке от всех.

4.1 Консервативная группа

Тикер Актив Категория Регион

FXGD Биржевые товары Золото Весь мир

VTBH Облигации Корпоративные облигации США

TEUR Все активы Смешанный Европа

TUSD Все активы Смешанный США

Золото ФинЕкса и зарубежные всепогодные фонды Тинькоффа попали в одну группу. Сюда же попали американские облигации в лице VTBH.

Надо понимать, что FXGD и VTBH ведут себя относительно друг друга одинаково с точки зрения направления изменений, но амплитуда у VTBH сильнее. Это видно по графику VTBH vs FXGD.

Связь с фондами от Тинькофф TEUR и TUSD образовалась за счет начилия в их составе как золота, так и корпоративных облигаций размитых стран.

4.2 Группа риска

Тикер Актив Категория Регион

AKEU Акции Основные компании Европа

FXCN Акции Основные компании Китай

MTEK Акции Технологические акции США

Еще одна `слабо скоррелированная` группа состоит из Китайского FXCN, Европейского AKEU и активно управляемого фонда MTEK. Корреляция здесь не выше 0.26, что говорит об очень слабых связях.

Неочевидности

Видя общую картину, полученную из голых чисел, возникли странности:

- Европейские AKEU vs FXDE по графику выглядят похожими, но неликвидность и волатильность AKEU в первом полугодии не дала возможности сформировать единую группу для этой пары.

- Фонды на технологии исторически были настолько разными по составам, что FXIT и AKNX раскидало аж по разным супер-группам. Что не удивительно, они не являются альтернативой друг другу.

- Нет группы на развивающиеся страны (FXCN на Китай, FXKZ на Казахстан, VTBE на всех). Как ранее выяснили сами инвесторы, у VTBE были проблемы в марте с отслеживанием, что и разрушило единую картину для данной группы.

Что изменилось за полгода?

В прошлой статье, в которой анализировались данные полугодовой давности, были сделаны выводы, которые опровергнулись временем.

Тогда существовали аномалии для VTBH (американские корп облигации) и VTBB (российские корп облигации), но с новыми данными они заняли свое логичное место в соответствующих группах.

Фонды со сложными структурами подверглись влиянию и приобрели характер активов, доминирующих в составах.

Фонды от Альфы перестали быть похожими друг на друга, постепенно набирая ликвидность в стакане и уменьшая свою волатильность.