Резюме:

- Российские акции выглядят недооцененными на основании текущих прогнозов роста прибыли.

- Кредитный импульс в 4 квартале 2020 года также был аномально сильным для России.

- С учетом того, что цены на энергоносители значительно выросли в 20-21 гг., я думаю, что российские акции, вероятно, являются хорошим подспорьем в среднесрочной перспективе.

Хотя российские акции не лишены рисков, они являются одним из немногих географических рынков, которые в настоящее время кажутся недооцененными.

iShares MSCI Russia Capped ETF (NYSEARCA: ERUS ) – это биржевой фонд, который позволяет американским инвесторам покупать российские акции. Комиссия фонда составляет 0,59%, что немного высоковато, но в основном соответствует показателям других макроориентированных фондов. Доходность YTD составляет 19,6% на момент написания, сравнима с доходностью фонда американских акций SPY (18,9%). Другими словами, российские акции показали неплохие результаты, и я действительно думал, что они были недооценены в начале года, но давайте вернемся к ERUS.

Как отмечалось в моей недавней статье, посвященной EWG (немецкий фондовый фонд iShares), Россия считается одной из самых коррумпированных стран в списке из 180 стран, составляющих Индекс восприятия коррупции в 2020 году. Достаточно информативно. Хотя это не означает, что такие страны, как Россия (которая занимает 129-е место), «не подлежат инвестированию», это означает, что в целом российские акции недооценены в большей степени, чем другие рынки. Должна быть дополнительная премия за риск, но она должна быть в разумных пределах – любой избыток будет востребован инвесторами, достаточно смелыми, чтобы выдержать общий инвестиционный риск.

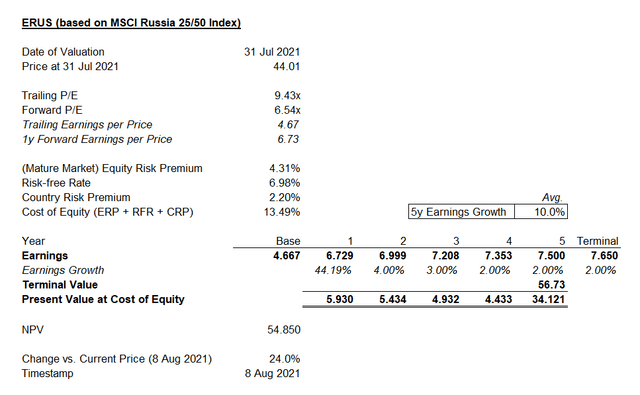

Контрольным индексом ERUS является индекс MSCI Russia 25/50 . По состоянию на 30 июля 2021 года отношение цены к прибыли (P/E) составляло 9,43x, а отношение цены к балансовой стоимости (P/B) составляло 1,10. Соотношение форвардной цены к прибыли (FP/E) составило 6,54x, что указывает на очень высокую доходность форвардной прибыли в размере 15,29%. Тем не менее, мы также должны принять к сведению средне-годовую доходность за последние 10 лет, которая также весьма высока (около 6,975% в настоящее время). Если подумать о требуемой доходности для инвестиций в российские акции (то есть о стоимости капитала), доходность должна быть выше, чем местные «безрисковые» ставки, поскольку мы принимаем на себя риск по акциям.

Профессор Дамодаран в настоящее время рекомендует премию за рыночный риск (для акций США) в размере 4,3%. В январе 2021 года Дамодаран оценил справедливую дополнительную премию за страновой риск для России в 2,31%, что довольно много. Это приводит нас к целевой доходности в 6,5% (4,3% + 2,20%).

Далее, я отмечу, что прогнозируемый Morningstar рост прибыли на следующие три-пять лет для портфеля ERUS составляет чуть более 10%. Я собираюсь использовать ровно 10%.

Оценка ERUS на 8 августа 2021 г.

Моя упрощенная оценка показывает, что ERUS, вероятно, все еще недооценен и заслуживает еще 24%-го роста. Если бы я снизил надбавку за страновой риск, скажем, до 2%, оценка указала бы потенциал роста в 26%, но это в целом, то же самое. Небольшие изменения в темпах роста доходов и т. д. тоже мало что меняют. Итак, в целом, я считаю, что ERUS все еще недооценен, хотя потенциал роста на данном этапе уже немного меньше. И вы по-прежнему рискуете инвестируя в российские акции.

Но поскольку многие рынки в настоящее время переоценены, ERUS, возможно, является алмазом в необработанном виде (среди других страновых фондов). Кроме того, здесь наблюдается довольно хороший уровень распределения прибыли: iShares указывает на 12-месячную скользящую дивидендную доходность в размере 4,25% для ERUS.

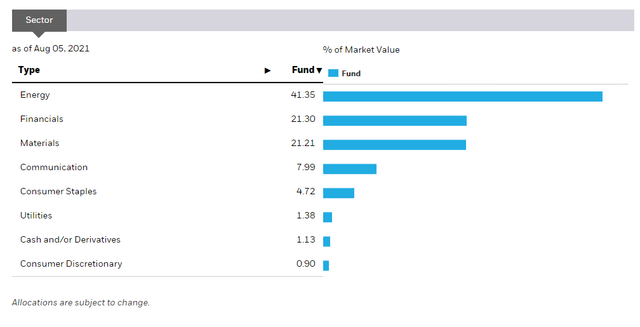

Еще одна важная вещь, которую следует отметить, – это уровень экспозиции на энергетическую отрасль и материалы. Около 62,56% фонда по состоянию на 5 августа 2021 года.

По сути, Россию не особо заботят недавние (и, надо признать, часто в значительной степени рекламные) усилия в области ESG. И если вам не нравится шумиха вокруг ESG, ERUS – вполне хорошая машина для генерирования денежных средств, которая зависит от «грязных производств» (например, крупнейший актив в настоящее время – это Газпром с долей 14% фонда, крупнейшая публично зарегистрированная в мире газовая компания).

Я считаю, что российские акции рискованны, но все же привлекательны, а дивидендная доходность высока. Соотношение форвардной цены к прибыли очень низкое, а цены на энергоносители так сильно выросли, и я думаю, что ERUS должен продолжать расти в настоящее время.

Я также утверждаю, что существует потенциал для роста прибыли сверх ожиданий не только потому, что выросли цены на энергоносители. Но также в связи с ростом объемов кредитов, предоставленных нефинансовому частному сектору (согласно данным BIS). Другими словами, недавний «кредитный импульс» в России является одним из самых сильных в мире, и когда банки и другие учреждения активно кредитуют, это обычно способствует увеличению прибыли в будущем.

В итоге, я думаю, что держать российские акции в 4 квартале 2021 года и в первом квартале 2022 года – это хорошая ставка.