Саммари:

- Переход Microsoft от консольных игр к формату потоковой передачи в облаке может привести к стабильному потоку доходов.

- Продукты Microsoft AR / VR также дают надежду на рост.

- IPhone и другие продукты Apple обеспечивают непревзойденный уровень лояльности клиентов.

- Экосистема Apple обеспечивает конкурентное преимущество, в то время как сегмент услуг обеспечивает высокую маржу.

Прошло почти полгода с тех пор, как я в последний раз сравнивал инвестиции в Apple и Microsoft. Вот отрывок из статьи « Акции Apple или Microsoft: лучшие инвестиции» , в которой я сделал свой вывод.

Безоговорочно, я оцениваю Microsoft как лучшую инвестицию из двух. Как стоимостной инвестор, я не хотел инвестировать в акции с высокой ценой и кратной прибыли. Я уменьшаю свой риск в акции роста, постепенно увеличивая свои позиции в них, когда я считаю, что они торгуются по стоимости. Результаты моих исследований для этой статьи побудили меня на небольшой процент увеличить мою позицию в Microsoft. Я не являюсь покупателем Apple на данный момент.

Итак, как выросли инвестиции в Apple и Microsoft с момента выхода этой статьи? Акции Microsoft выросли на 29%, Apple выросла на 7%, а S&P 500 поднялся на 16%.

Хотя Microsoft и Apple являются технологическими гигантами, многие из их продуктов не находятся в прямой конкуренции. Обе компании сообщили о двузначном увеличении выручки в последних отчетах о прибылях и убытках, и у каждой компании есть области быстрого роста, которые могут продолжать обеспечивать прибыль в будущем.

Последние квартальные результаты указывают, что будущее за Apple

Apple сообщила результаты за третий квартал 2021 года. Чистая прибыль на акцию в 1,30 доллара значительно превзошла оценку аналитиков в 1,01 доллара.

То же самое относится и к выручке в размере 81,41 миллиарда долларов, что на 36% больше по сравнению с прошлым годом.

В пяти сегментах продажи iPhone достигли 39,7 миллиарда долларов, что означает рост почти на 50%. Выручка от услуг в размере 17,48 млрд долларов выросла на 33%, в то время как в сегменте «Прочие продукты» с объемом продаж 8,76 млрд долларов рост составил 40%.

При доходе в 8,24 миллиарда долларов Mac вырос на 16%. iPad показал рост на 12% с выручкой в 7,37 миллиарда долларов.

В июне компания установила рекорд продаж носимых устройств, товаров для дома и аксессуаров, а также Mac.

Лука Маэстри, финансовый директор Apple, дал следующие рекомендации на четвертый квартал:

Мы ожидаем очень сильного роста выручки в сентябре по сравнению с аналогичным периодом прошлого года. Мы ожидаем, что рост выручки будет ниже, чем в июне по сравнению с аналогичным периодом прошлого года по трем причинам.

Маэстри продолжил перечисление неблагоприятных курсов обмена валют, ограничений поставок и замедления роста в сегменте услуг в качестве причин для менее уверенного роста в следующем квартале. Он высказал мнение, что выручка от услуг «вернётся к обычному уровню… поскольку на некоторые услуги значительно повлиял карантин COVID год назад. ”. Он добавил, что ограничения поставок в первую очередь коснутся iPhone и iPad.

Хотя я не сомневаюсь в утверждении Маэстри о том, что объем услуг несколько замедлится, я думаю, что многие инвесторы не могут понять, каков вес услуг, с точки зрения как будущего роста, так и прибыли.

Хотя это правда, что iPhone приносит почти половину общих доходов, шумиха, связанная с выпуском новых iPhone, снижает понимание инвесторами роли, которую играют услуги.

Изучение квартального отчета за третий квартал дает два факта, заслуживающих внимания: общая валовая прибыль Apple составила 43,3%. Сегмент услуг имел валовую маржу 69,8%. В то время как оборудование приносило большую часть доходов, услуги приносили чрезмерную долю прибыли.

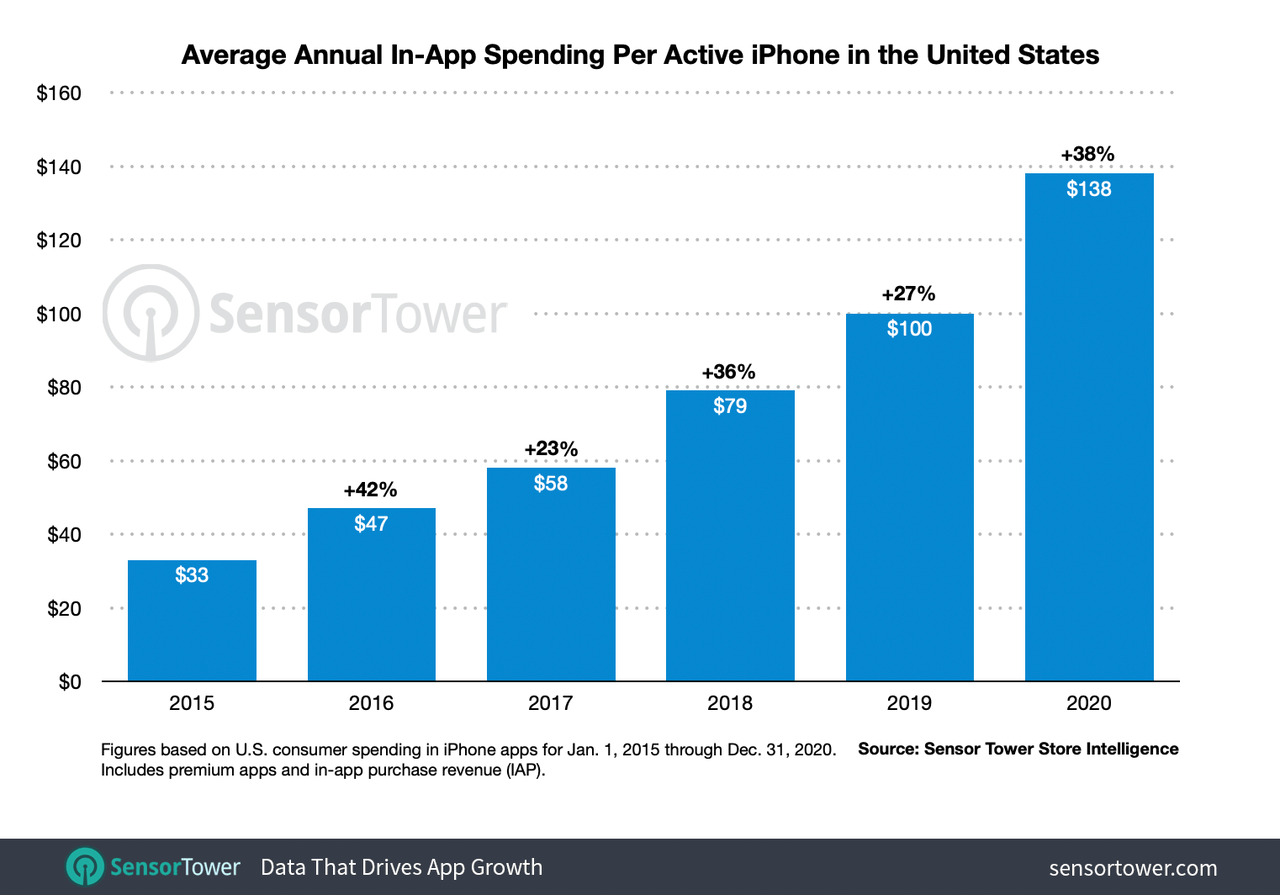

Посмотрите на следующие две диаграммы.

На первом графике представлен рост расходов от приложений в США. В то время как Apple доминирует на рынке смартфонов в США и Японии, почти три четверти мирового рынка мобильных устройств работают на системе Android. Кроме того, в Google Play Store 2,56 миллиона приложений по сравнению с 1,85 миллиона в Apple App Store.

Несмотря на это, разработчики Android заработали 80 миллиардов долларов против 155 миллиардов долларов, выплаченных разработчикам iOS за эти годы.

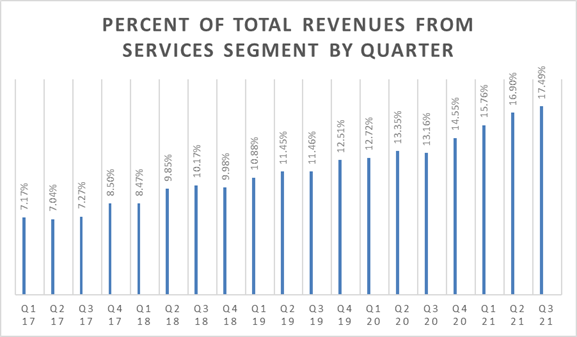

Следующий график дает представление о росте сегмента услуг Apple за последние полвека.

Данные свидетельствуют о, казалось бы, неумолимом росте. Обратите внимание, что увеличение не зависит от новых циклов iPhone.

Apple постоянно предлагает новые услуги: Apple TV +, Apple Arcade, Apple News +, Apple Fitness +, iCloud +, функции Apple Wallet и пакет Apple One – все это примеры довольно недавних дополнений к портфелю услуг компании.

Сейчас компания насчитывает более 700 миллионов платных подписок на сервисной платформе. Это на 150 миллионов больше, чем в прошлом году, и почти в четыре раза больше, чем количество платных подписок четырехлетней давности.

Повсеместное распространение смартфонов привело к почти полному насыщению во многих регионах. Например, 91% домохозяйств в США владеют смартфонами. Mordor Intelligence прогнозирует среднегодовой темп роста мировых продаж смартфонов в 2021-2026 годах на уровне 11,2%.

Исследование Market Data Forecast несколько менее оптимистично. Эта фирма прогнозирует среднегодовой темп роста 6,85% в период с 2021 по 2025 год, при этом рост iOS за этот период составит 7,4%.

Несмотря на это Apple рассматривается как быстрорастущая компания, и инвесторы ожидают устойчивое продолжение роста. Следовательно, прогнозируемый Mordor Intelligence среднегодовой темп роста 11,2% может оказаться недостаточным для того, чтобы рассматривать акции как выгодные инвестиции.

Однако, если добавить в уравнение рост сектора услуг и их маржу, у нас может быть достаточно, чтобы склонить чашу весов в пользу компании.

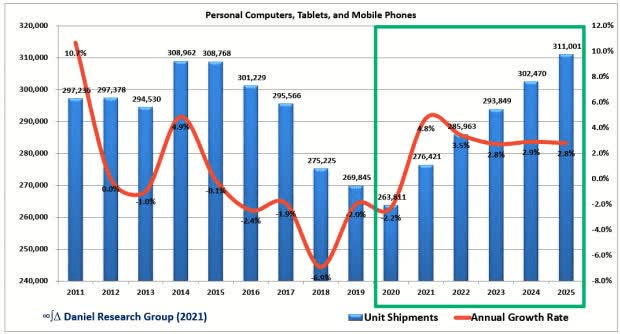

Еще одна область, в которой может наблюдаться замедление роста, – это продажи Mac.

Daniel Research Group прогнозирует, что продажи ПК и связанных с ними устройств в США будут расти в среднем на 3% с 2021 по 2025 год, в то время как IDC прогнозирует рост мировых поставок настольных и портативных компьютеров в 2021 году на 1,4%.

Не поймите меня неправильно. Я признаю, что последняя версия iPhone оказалась весьма успешной. Я бы также добавил, что переход компании к разработке чипов на базе ARM должен способствовать повышению прибыльности. Однако насыщенный характер рынка смартфонов может замедлить рост Apple, в то время как бизнес по оказанию услуг, вероятно, будет иметь долгую дорогу вверх.

Подсказки и в доходах Microsoft

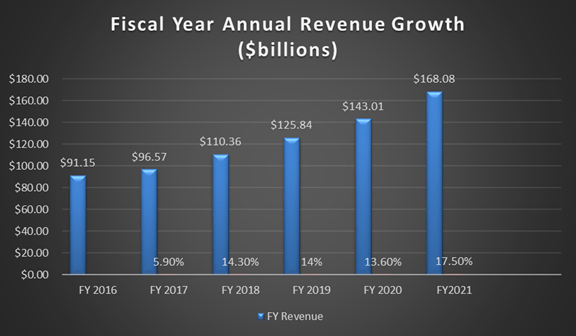

Microsoft отчиталась о доходах за 4 квартал за 21 квартал на последней неделе июля.

Выручка увеличилась на 22% до 46,2 млрд долларов США. Прибыль на акцию в размере 2,17 доллара увеличилась на 49%.

Свободный денежный поток в размере 16,3 миллиарда долларов вырос на 17%, хотя этот показатель несколько замедлился из-за более высоких капиталовложений, связанных с облачным бизнесом.

Доходы от продуктов и услуг для бизнеса в размере 14,7 млрд долларов выросли на 25%. Руководство прогнозирует выручку в первом квартале в сегменте от 14,5 до 14,75 млрд долларов за счет продолжающегося роста продаж Office Commercial и Office 365. Доходы от коммерческих продуктов и облачных сервисов выросли на 20%.

Выручка от облачных услуг выросла на 30% до 17,4 миллиарда долларов, в то время как доход от облачной платформы Azure вырос на 51%. Выручка Intelligent Cloud в первом квартале прогнозируется на уровне от 16,40 до 16,65 млрд долларов. Прогнозируется, что рост Azure останется стабильным по сравнению с предыдущим кварталом.

Выручка от продаж ПК также увеличилась на 9% до 14,1 миллиарда долларов. Прогноз по увеличению продаж персональных компьютеров в первом квартале составит от 12,40 до 12,80 млрд долларов.

Если объединенный прогноз для всех сегментов компании окажется точным, он равняется общей выручке от 43,3 до 44,2 млрд долларов за первый квартал 2022 года. Для сравнения, выручка за первый квартал 2020 года составила 37,15 млрд долларов, что означает рост выручки примерно на 18% при среднем диапазоне прогнозов.

На диаграмме ниже показан годовой рост доходов за последние полдесятилетия.

Инвесторы по понятным причинам сомневаются, смогут ли такие гиганты, как MSFT и Apple, продолжить быстрые темпы роста, наблюдавшиеся в предыдущие годы. Тем не менее, как отмечалось выше, рост Microsoft ускоряется.

Покажи мне рост

Инвесторы могут быть уверены, что у Microsoft есть возможности для роста по нескольким направлениям.

Одним из них является Microsoft Dynamics 365. Как и многие другие предложения Microsoft, Dynamics переходит на модель подписки. В последнем ежеквартальном отчете руководство прогнозировало рост выручки от Dynamics на уровне двадцати процентов.

Dynamics предоставляет множество бизнес-приложений для планирования ресурсов предприятия (ERP) и управления взаимоотношениями с клиентами (CRM).

Когда вы спрашиваете – где будет рост? Он происходит как раз в ERP и CRM. Сатья Наделла, генеральный директор

К сожалению, он дает лишь небольшую процентную долю от общего дохода, выражающуюся однозначным числом; тем не менее, прогнозируется, что в 2027 году рынок CRM составит чуть более 94 миллиардов долларов с ожидаемым среднегодовым темпом роста 11,3%. За тот же период времени, в докладе Allied Research рынка проектов на рынке ERP достигнет более $ 86 млрд, среднегодовой темп роста в 9,8%.

За развитием событий, связанных с Dynamics, следует следить, исходя из его долгосрочного потенциала, а не как источника немедленного роста из-за низкого процента доходов, которые он в настоящее время обеспечивает.

Второй драйвер роста, обладающий большим потенциалом, – это переход Microsoft от консольных игр к потоковой передаче данных в облачной среде. Компания Game Pass, служба подписки на видеоигры, которую можно использовать с Xbox Cloud Gaming, в апреле превысила 23 миллиона подписчиков. Это на 8 миллионов человек больше, чем в сентябре прошлого года.

Game Pass Ultimate также обеспечивает доступ к устройствам Android в дополнение к возможности использовать консоли и ПК с Windows. Microsoft также работает с производителями, чтобы предоставить Xbox Game Pass через приложение для ТВ, а также через специальный потоковый адаптер.

С приобретением в марте ZeniMax Media компания предприняла активные действия, чтобы увеличить количество разработчиков видеоигр под своей эгидой с 15 до 23. Во время отчета о доходах за 4 квартал руководство отметило, что Microsoft недавно выпустила 27 новых игр, и что подписчики Game Pass играют на 40% больше игр и тратят на 50% больше, чем не её участники.

По прогнозам Fortune Business Insights , с 2021 по 2028 год глобальный рынок облачных игр вырастет со 169,2 миллиона долларов до примерно 1,9 миллиарда долларов, а среднегодовой темп роста составит почти 41%. Forbes прогнозирует, что Xbox Game Pass, вероятно, достигнет 30 миллионов подписчиков в 2021 году после выпуска Halo Infinite.

Ответ Sony на Xbox Game Pass, известный как PlayStation Now, на конец 2020 финансового года имел всего 3,2 миллиона подписчиков. Компания не только не уступила Sony, но и имеет значительное преимущество в борьбе за облачных геймеров.

Project xCloud – это кодовое название облачной игровой платформы, разработанной Microsoft. Project xCloud имеет доступ к одной из крупнейших сетей центров обработки данных в мире. Эта сеть уменьшает задержку (временную задержку), позволяя локально обслуживать игровые запросы, тем самым повышая удобство игры. xCloud в конечном итоге обеспечит доступ к играм через любое устройство с экраном и подключением к Интернету, устраняя необходимость в консолях и ПК.

Примерно через месяц после того, как Microsoft закрыла сделку с игровыми студиями ZeniMax, компания перешла к приобретению Nuance Communications ( NUAN ). Несмотря на то, что Nuance в основном сосредоточена на медицинских услугах, у Nuance также есть предприятия по взаимодействию с клиентами и решениям по обеспечению безопасности.

Nuance и Microsoft составляют стратегический альянс с 2019 года, а Nuance построена на базе Azure. Nuance также используется 77% больниц, половиной врачей и тремя четвертями радиологов в США. Хотя ожидается, что приобретение не приведет к росту до 2023 года, очевидно, что руководство рассматривает отрасль здравоохранения как основной источник будущего роста.

Когда я смотрю на отраслевые облачные возможности, то понимаю, что здравоохранение – это очень большая возможность для нас и для всего огромного и обширного рынка. Если рассматривать его как процент от ВВП, очевидно, что здравоохранение имеет большое значение. Когда я думаю о рынке поставщиков, в частности, я понимаю, что цифровые технологии будут играть огромную роль для каждого участника, чтобы он мог делать то, что им больше всего нравится, а именно улучшать результаты лечения пациентов, снижать затраты и уменьшать нагрузку. на врачей. Сатья Наделла, генеральный директор

Хотя перечисленные выше области демонстрируют скрытый рост, нет никаких сомнений в том, что облако будет способствовать увеличению доходов в обозримом будущем. Компания уделяет столько внимания облачным технологиям, что в последнем квартальном отчете руководство заявило, что на свободный денежный поток негативно повлияли капитальные вложения, связанные с облачными технологиями.

За последний год мы добавили новые центры обработки данных в 15 странах на пяти континентах, обеспечивая более быстрый доступ к облачным сервисам и отвечая требованиям к хранению данных. Сегодня более 75% компаний из списка Fortune 500 используют наши гибридные предложения. Сатья Наделла, генеральный директор

Microsoft считает Китай регионом, где есть возможности для роста. Фирма добавляет четыре новых центра обработки данных в Китае, строительство которых должно быть завершено менее чем через год. Этот комплекс, созданный для увеличения объема услуг по всей Азии, представляет собой одно из самых быстрых расширений в истории компании.

В Китае ожидается бум потребности в хранении данных после вступления в силу новых правил в сентябре. Недавнее исследование прогнозирует, что к 2023 году отрасль облачных вычислений Китая достигнет 42,3 миллиарда долларов, что втрое превышает размер рынка в 2018 году.

В 2018 году, имея две трети ВВП США, китайский рынок облачных вычислений составлял всего 8% от аналогичного рынка. По имеющимся оценкам , к 2023 году отрасль облачных вычислений в Китае превысит 42,3 миллиарда долларов. Глобальный прогноз роста облачных вычислений также является стабильным: Fortune Business Insights прогнозирует рост с 250 миллиардов долларов в 2021 году до более 791 миллиарда долларов в 2028 году, среднегодовой темп роста 17,9%.

Наконец, существует потенциал роста в продуктах компании в области дополненной реальности (AR) и виртуальной реальности (VR). Хотя этот рынок все еще находится в зачаточном состоянии, вы не можете найти более уверенного человека, чем Марк Цукерберг, который верит, что он скоро изменит мир.

Мы уверены, что это станет преемником мобильного Интернета. Вы сможете получить доступ к Метавселенной со всех разных устройств и с разными уровнями верности, от приложений на телефонах и ПК до устройств виртуальной и дополненной реальности с эффектом присутствия.

Таким образом, Метавселенная будет не только следующим поколением Интернета, но и следующей главой для нас как для компании. И я ожидаю, что в ближайшие годы люди перейдут от того, чтобы воспринимать нас в первую очередь как компанию, занимающуюся социальными сетями, к тому, чтобы рассматривать нас как компанию Metaverse. Марк Цукерберг, Отчет о прибылях и убытках за 2 квартал 2021 года

Цукерберг так сфокусирован на будущем АР и ВР , что 20% сотрудников компании работают в этих проектах.

Хотя Oculus Quest 2 от Facebook ( FB ) является одним из ведущих продуктов в этой области, Microsoft HoloLens 2 начинает запуск прямо в самый разгар конкуренции на рынке AR / VR.

В то время как усилия Facebook в области AR / VR в настоящее время тяготеют к развлекательным приложениям, технологии Microsoft сосредоточены в другом месте. HoloLens 2 является победителем контракта с армией США на сумму 22 миллиарда долларов, а Microsoft также является лидером в области бизнес-приложений. Например, устройства HoloLens используются Airbus ( OTCPK: EADSY ) для повышения производительности.

Совмещенная реальность может помочь нам повысить качество, безопасность и надежность. Уровень человеческой ошибки значительно снижается, а в аэрокосмической отрасли повышение качества означает повышение безопасности и, разумеется, безопасность идет вместе с этим. Жан-Брис Дюмон , исполнительный вице-президент по техническим вопросам в Airbus

Есть оценки, что рынок AR и VR будет расти со среднегодовым темпом роста 46% с 2021 по 2025 год, достигнув за этот период 162,71 миллиарда долларов.

Прямые сравнения

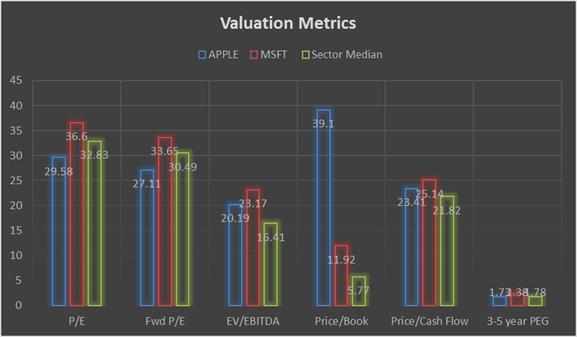

На следующей диаграмме представлены прогнозные оценочные показатели.

Обратите внимание, что, за одним исключением, Apple имеет лучшие оценки. Apple также имеет более высокие коэффициенты P / E, форвардные P / E и PEG, чем медиана сектора.

Преимущество Apple

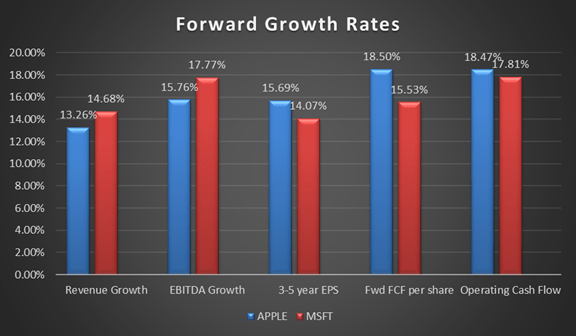

На следующей диаграмме представлен обзор темпов роста каждой компании. За исключением коэффициента прибыли на акцию, показатели отражают консенсус-прогнозы аналитиков за два года.

И снова Apple превосходит Microsoft по большинству показателей.

Преимущество Apple с небольшим отрывом

Дивиденды и задолженность.

В настоящее время доходность Apple составляет 0,58%. Коэффициент выплат составляет 15,79%, а темп роста дивидендов за 5 лет – 9,3%.

В настоящее время Microsoft приносит 0,76%. Коэффициент выплат составляет 25,48%, а темп роста дивидендов за 5 лет – 9,52%.

Microsoft – одна из двух публично торгуемых акций с кредитным рейтингом AAA от S&P. Хотя у Apple есть показатели непогашенного долга, MSFT сама по себе является классом (почти).

Преимущество Microsoft с небольшим отрывом

Цена акций Apple / MSFT

Акции Apple в настоящее время торгуются по 150,19 доллара. Средняя 12-месячная целевая цена 34 аналитиков составляет $ 156,38.

Средняя целевая цена 19 аналитиков, оценивавших акции с момента последнего отчета о прибылях и убытках, составляет 163,48 доллара. Это на 8,8% отличается от текущей цены акций.

Акции MSFT в настоящее время торгуются по 293,08 доллара. Средняя 12-месячная целевая цена 32 аналитиков составляет $ 317,88.

Средняя целевая цена 17 аналитиков, оценивавших акции с момента последнего отчета о прибылях и убытках, составляет 330,28 доллара, что на 3,9% выше текущей цены акций.

Преимущество Apple, с небольшим отрывом

Переоценены ли Apple и Microsoft?

Хотя я просматриваю множество оценочных показателей, я в значительной степени полагаюсь на коэффициенты PEG для определения оценок. Поскольку существуют разные методы определения соотношений, я часто использую несколько источников для показателей PEG.

Для Apple, Seeking Alpha обеспечивает коэффициент PEG от 3 до 5 лет, равный 1,37x. Schwab рассчитывает PEG компании как 1,51x, а Yahoo дает PEG за 5 лет как 2,04x.

Microsoft получает коэффициент PEG от 3 до 5 лет от Seeking Alpha, равный 2,38. Schwab предоставляет 2,40-кратный PEG, а Yahoo рассчитывает 5-летний PEG 2,69-кратный.

Я могу решительно заявить, что считаю Microsoft переоцененной на данном этапе. Оценка Apple значительно лучше, чем у Microsoft.

Однако обе акции переоценены. Я бы дождался отката, прежде чем вкладывать деньги в любую из них.

Что лучше покупать – акции Microsoft или Apple?

Обе компании имеют прочную финансовую основу, и обе компании обеспечивают низкодоходные, но быстро растущие безопасные дивиденды.

Обширная экосистема Apple и репутация первоклассной технологии обеспечивают уровень удовлетворенности клиентов, с которым немногие могут сравниться. Это отражено в опросе, проведенном 451 Research, который показывает, что уровень удовлетворенности клиентов составляет 97% для iPhone, 95% для iPad и 92% для Mac.

Следует также отметить, что, когда такие продукты, как часы Apple и AirPods, подключаются к другими устройствами, кроме как к iPhone, они теряют определенную функциональность. Это отражает силу экосистемы Apple.

Как указано в этой статье выше, экосистема Apple также приводит к доходам от услуг с очень высокой маржой.

С другой стороны, я считаю, что перспективы роста Microsoft в облачном бизнесе не только гарантированы, но и растянуты на несколько лет. Я также считаю, что новые возможности в сфере AR / VR могут привести к совершенно новому источнику роста прибыли для компании.

Кроме того, я рассматриваю зарождающийся переход Microsoft от консольных игр к потоковой передаче в облаке не только как потенциальный источник устойчивого роста доходов, но и как арену, на которой Microsoft может доминировать.

Следовательно, я оцениваю MSFT как лучшую долгосрочную инвестицию из двух.

Не перепутайте мои намерения. AAPL и MSFT – две из самых динамично развивающихся компаний в мире. Apple – это достойное вложение, и на данный момент ее оценка лучше, чем у MSFT. Если бы мне пришлось выбрать одно из двух для немедленных инвестиций, оценка Apple выиграла бы.

Однако в долгосрочной перспективе и по причинам, которые я сформулировал в этом тезисе, я считаю, что MSFT обеспечит более высокую прибыль.

Я добавлю, что размер позиций, которые я держу по двум акциям, отражает это, поскольку моя позиция MSFT в несколько раз больше, чем моя позиция AAPL.