Резюме:

- Вопреки распространенному мнению, золото было и остается отличным дополнением к портфелям акций.

- Поскольку риски для существующего денежно-кредитного режима продолжают расти, аргументы в пользу удержания драгоценного металла в долгосрочной перспективе усиливаются.

- Очень важно знать, когда надо нарастить позиции в золоте, основываясь на Индексе опережающих экономических индикаторов.

В то время, как всё больше людей увлекаются спекуляциями в криптовалютах, SPAC и других торговых инструментах, место золота в консервативном долгосрочном портфеле акций остается неизменным.

Прошло два с половиной года с тех пор, как я впервые изложил свой тезис о хранении золота как части портфеля ценных бумаг в своей мысли « Почему сегодня как никогда важны осторожность и аргументы в пользу инвестирования в золото».

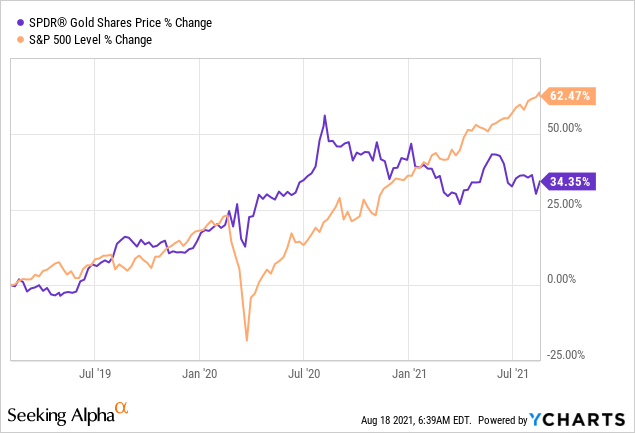

С тех пор драгоценный металл показал себя неплохо, даже по сравнению с гораздо более рискованным фондовым рынком, который подвержен риску чрезмерно высокой оценки.

Что еще более важно, SPDR Gold Trust (GLD) стал отличным дополнением к портфелю акций, поскольку значительно снизил общий риск и оказал сильное влияние на доходность с поправкой на риск.

Несмотря на все это, средства массовой информации по-прежнему в значительной степени сосредоточены на краткосрочных движениях цен на драгоценные металлы и предположениях о том, насколько ястребиным или голубиным будет ФРС в ближайшие месяцы.

Хотя с тех пор золото восстановило некоторые потери, аналитики говорят, что «трудно сохранять оптимизм в отношении драгоценного металла», учитывая агрессивные перспективы денежно-кредитной политики США. Источник: cnbc.com

На мой взгляд, это создает серьезное заблуждение о золоте и причинах, по которым оно может быть отличным дополнением к долгосрочному портфелю акций.

Заявление об очевидном

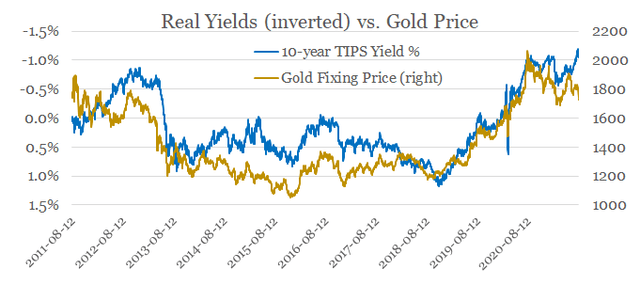

Не секрет, что наиболее важным драйвером цен на золото (по крайней мере, в периоды стабильного монетарного режима) является уровень реальных процентных ставок. Например, в течение последних 10 лет цена на золото изменялась в унисон с доходностью 10-летних казначейских ценных бумаг с индексом инфляции или TIPS.

Однако в последние месяцы мы наблюдаем расхождение этих графиков, поскольку доходность упала до отрицательной территории, в то время как цена на золото не тоько не выросла, но даже упала. Причина тому – ожидание сокращения стумулов ФРС и ее более ястребиный тон.

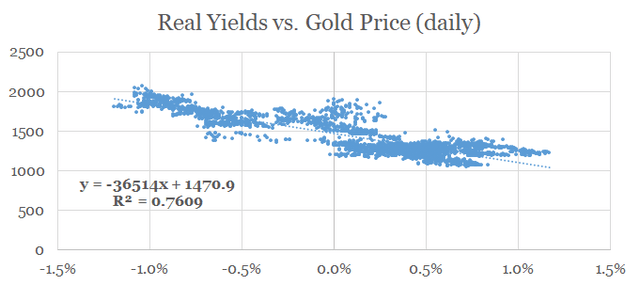

Если взять дневную спотовую цену на золото и доходность TIPS к погашению за тот же период, что и на графике выше, то можно увидеть очень сильную взаимосвязь между двумя переменными с R-Squared 0,76.

Имея это в виду, резкое и устойчивое повышение реальных процентных ставок действительно может снизить цену на золото. Однако есть две причины, по которым меня это не беспокоит на данный момент:

1) С каждым последующим денежным стимулом увеличивается вероятность серьезного изменения существующего денежно-кредитного режима.

2) Похоже, что каждое замедление экономического роста теперь требует ещё более значительных денежных или фискальных ответных мер, которые, в свою очередь, создают краткосрочный попутный ветер для золота.

Смена денежно-кредитного режима

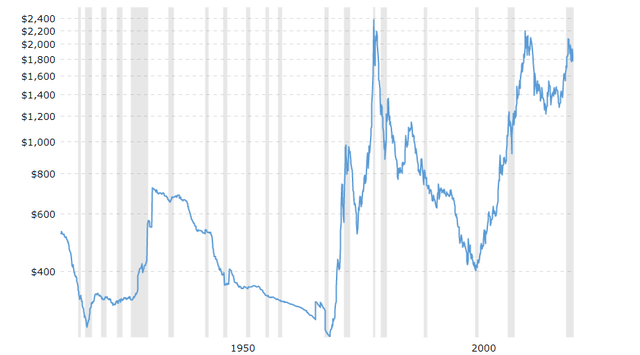

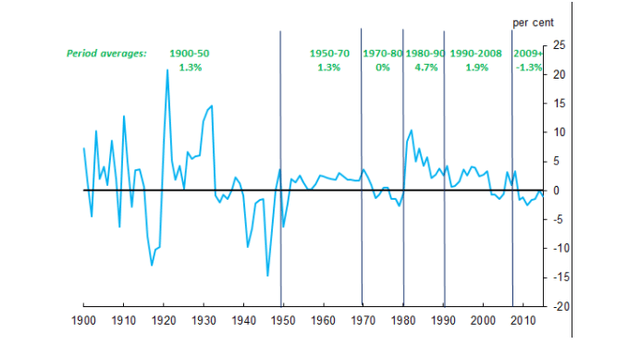

Если мы посмотрим на цены на золото не только за последнее десятилетие, но и за последнее столетие, мы увидим, что было три периода значительного повышения цен на драгоценный металл: в течение 1930-х, 1970-х годов и в период между 2001 и 2011 годами:

Хотя в течение каждого из этих трех периодов реальные процентные ставки падали до отрицательной территории, масштабы падения процентных ставок вряд ли оправдывают столь сильный и продолжительный бычий рынок золота:

Более того, бывают длительные периоды времени, когда отрицательная связь между золотом и реальными процентными ставками становится положительной. Например, в 80-е годы цена на золото падала одновременно с реальными процентными ставками.

Похоже, что в периоды значительных рисков или изменений денежного режима цена на золото значительно повышается или падает. Вот почему в 80-е годы упали как процентные ставки, так и цена на золото.

В 1980-е годы падение инфляции, укрепление доллара и дерегулирование государством как промышленности, так и финансовых рынков привели к снижению процентных ставок, а более низкие процентные ставки привели к росту облигаций, акций, уровней задолженности и потребления. Источник: Paradigm Shifts, economicprinciples.org.

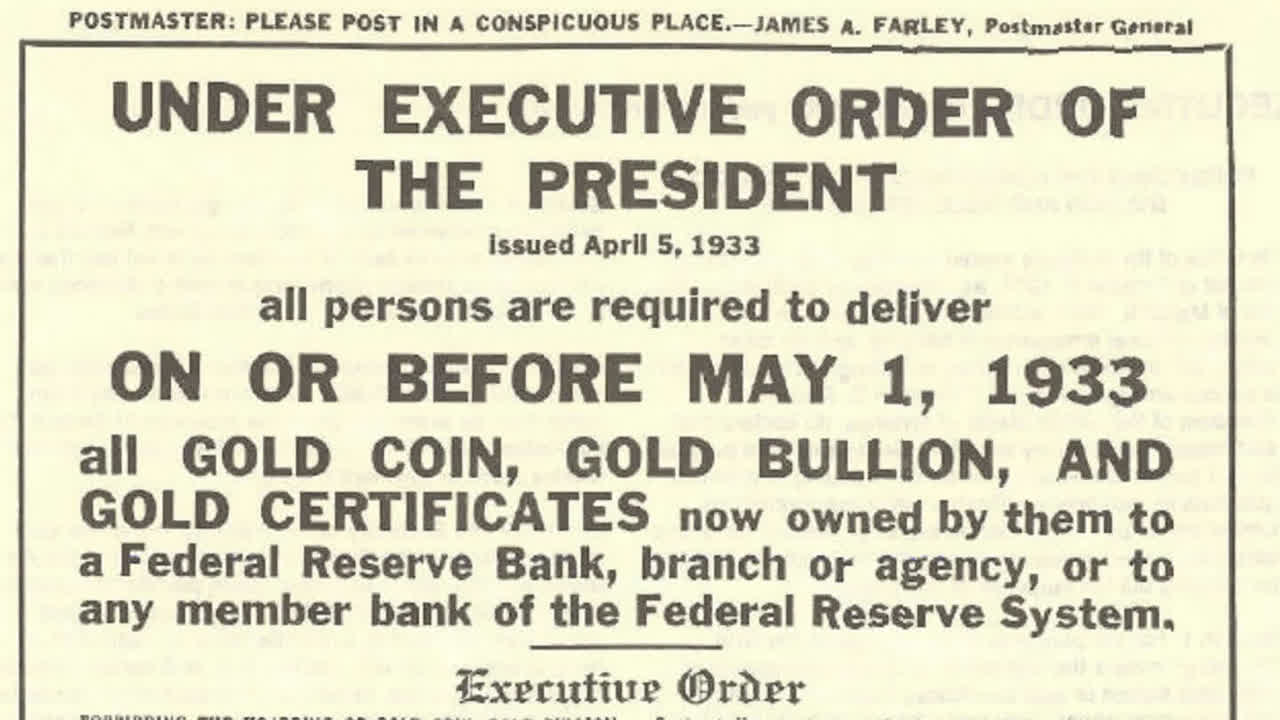

Возвращаясь к трем периодам, упомянутым выше, в 1933 году, после Великой депрессии, Соединенные Штаты отказались от золотого стандарта. Этот период был связан со значительным риском и неопределенностью в отношении существующего денежно-кредитного режима и следующего за ним, что привело к повышению цены на золото.

Затем, в 1971 году, США положили конец Бреттон-Вудской системе, поскольку она прекратила конвертацию доллара США в золото. Несмотря на то, что многие приписывают высокую доходность золота в течение этого десятилетия высокому уровню инфляции, на мой взгляд, неопределенность вокруг нового монетарного режима (которая также была вызвана бушующей инфляцией) была более веской причиной для роста цены драгоценного металла.

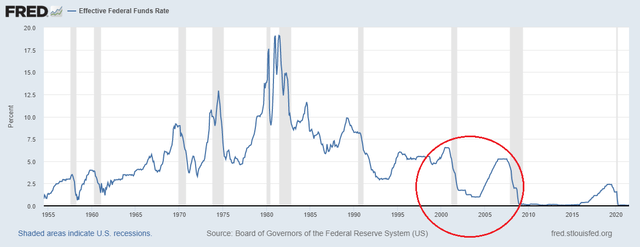

Затем в 2001 году Федеральная резервная система снова прибегла к крайним мерам, резко снизив ставку по федеральным фондам до уровней 1950-х годов, что снова создало бычий рынок для золота.

…целевая ставка по федеральным фондам была быстро снижена в ответ на рецессию 2001 года с 6,5 процента в конце 2000 года до 1,75 процента в декабре 2001 года и до 1 процента в июне 2003 года. После достижения тогдашнего рекордного минимума в 1 процент, планка оставалась на этом уровне в течение года. В июне 2004 года FOMC начал повышать целевую ставку до 5,25 процента в июне 2006 года, после чего приостановил ее. (Как вы знаете, совсем недавно, как показывает правая часть слайда, ставки снова резко снизились ). Источник: Federalreserve.gov.

Спустя несколько лет тенденция к повышению цен на золото еще больше усилилась в результате финансового кризиса 2007–2008 годов и последовавшей за ним нетрадиционной денежно-кредитной политики. Я объясняю это более подробно в своей мысли под названием « Долгосрочный взгляд на золото и доверие к денежной системе ».

После кризиса 2007-08 гг. Федеральная резервная система запустила так называемое “количественное смягчение”, которое должно было стать лишь временной мерой. Поэтому, как только в 2013 году нарратив о нормализации или постепенном сокращении набрал обороты, цена на золото также упала. Это был знак того, что денежно-кредитная политика может наконец вернуться в нормальное русло, что снизит системный риск.

Как мы все знаем, это было не так. Шли годы, и стало ясно, что не только баланс ФРС вряд ли будет существенно сокращаться, но, что более важно, ФРС готова идти до бесконечности в своих усилиях по поддержке экономики.

Хотя эти меры действительно стабилизировали экономику, нетрадиционная денежно-кредитная и налогово-бюджетная политика обеспечивает лишь временное решение, в то же время создавая значительные риски внутри системы по мере нарастания дисбалансов.

Риск чрезмерного напряжения внутри системы, структурная безработица и неэффективное распределение капитала – вот некоторые из областей, на которые влияет крайне мягкая денежно-кредитная политика. Пенсионные фонды и другие институциональные инвесторы, например, вынуждены брать на себя больший риск, поскольку активы с фиксированным доходом не обеспечивают требуемой нормы прибыли. Это создает значительный риск, поскольку капитал перетекает в активы с высоким риском, такие как облигации низкого качества и высоко спекулятивные акции. И последнее, но не менее важное: нынешняя пандемия оказывает дополнительное давление на государственные бюджеты и цепочки поставок во всем мире.

Поскольку риски накапливаются, каждая последующее вливание стимулов должно быть еще более сильным, чем предыдущее, таким образом создавая петлю обратной связи с более низкими ставками и бОльшим количеством рисков. Вот почему смена денежной парадигмы представляется наиболее вероятным сценарием, с которым мы сталкиваемся.

Борьба с каждым экономическим спадом

Хотя грядущая смена парадигмы представляется весьма вероятной, и при этом для золота может появиться новый бычий рынок такой же силы, что и в 1930-х, 1970-х и 2000-х годах, время этого события все еще остается весьма неопределённым.

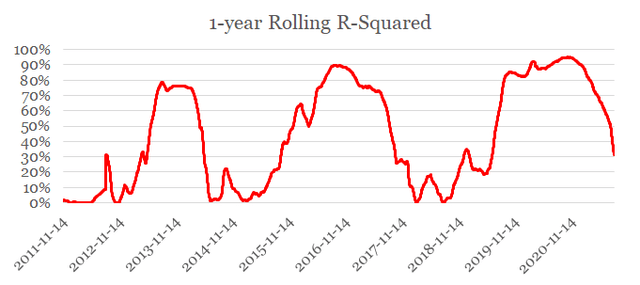

Возвращаясь к недавней истории, мы могли заметить, что связь между ценой на золото и доходностью 10-летних казначейских ценных бумаг, индексируемых с учетом инфляции, не статична. Ниже приведен годовой скользящий R-квадрат между двумя переменными.

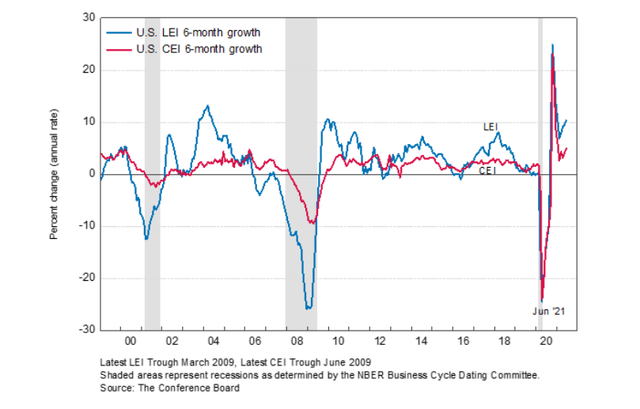

Интересно, что эти циклы совпадают с циклами “Индекса опережающих индикаторов” (см график ниже):

Короче говоря, за последнее десятилетие каждый раз, когда рост LEI становится отрицательным, следует сильная денежно-кредитная или фискальная реакция, которая создает новый краткосрочный цикл.

Ближе к концу 2019 года рост кодов LEI снова приблизился к отрицательной территории, и даже до начала пандемии уже были признаки того, что риск внутри системы слишком высок.

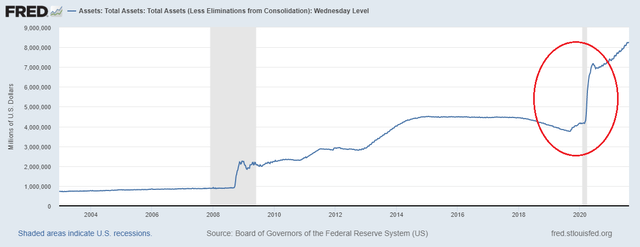

Когда в 2020 году разразилась пандемия, беспрецедентная реакция Федеральной резервной системы (см. ниже) создала необходимые условия для восстановления экономики.

С учетом всего вышесказанного создается впечатление, что каждый раз, когда экономика начинает ухудшаться или подвергается воздействию экзогенного шока, необходима более сильная денежно-кредитная или фискальная реакция, чем последняя, во избежание длительного спада. Во время этих пиков и спадов для экономики, измеряемых изменением кодов LEI, золото обычно плохо себя чувствует, поскольку экономические условия улучшаются. И дорожает, когда начинает ухудшаться, тем самым инициируя период отсутствия риска.

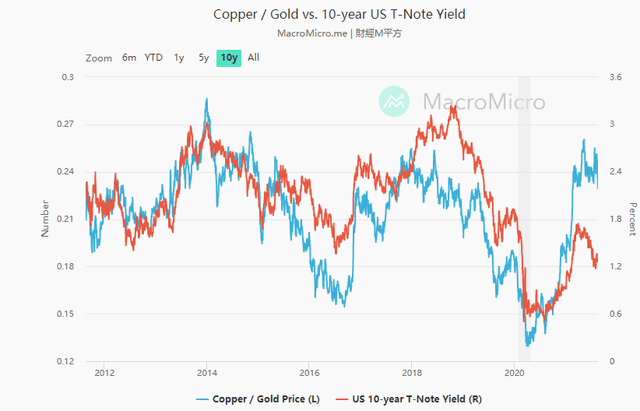

Эта динамика также объясняет сильную взаимосвязь между 10-летней номинальной доходностью и соотношением меди к золоту. Поскольку высокие цены на медь отражают оптимистичные ожидания экономического роста, соотношение меди к золоту имеет тенденцию к снижению при снижении экономической активности.

Подобно разрыву между ценой золота и реальными процентными ставками, который мы видели в начале этой статьи, существует разрыв и между этими двумя переменными. На данный момент номинальная доходность предполагает новый спад в экономическом цикле и падение отношения меди к золоту.

Заключение

Золото вряд ли является привлекательным активом для тех, кто хочет прогнозировать ежемесячные макроэкономические данные. Довольно часто это рассматривается как защита от инфляции, которая, на мой взгляд, не является ключевой ролью, которую играет драгоценный металл, и не позволяет прогнозировать краткосрочные изменения инфляции.

Хранение золота имеет смысл в периоды повышенного риска для существующей денежной системы. Исторически сложилось так, что драгоценный металл хорошо себя зарекомендовал, когда эти риски материализуются, а неопределенность новой внедренной системы высока. Вот почему аргументы в пользу владения золотом значительно усилились за последние полтора года, даже несмотря на то, что оно падает в цене из-за краткосрочных спекуляций.