Резюме:

- Проблемы цепочки поставок актуальны сейчас, но они также являются частью более структурной проблемы пика глобализации.

- Инфляция вызвана физическими ограничениями, а также ростом денежной массы.

- Взгляд на технологические акции и нефтяные показатели за последние 50 лет.

Этот материал о текущих вопросах цепочки поставок, инфляции и сырьевых товарах. Во многих отношениях десятилетие 2020-х годов отражает 1940-е годы с точки зрения налогово-бюджетной политики, денежно-кредитной политики, а также деглобализации.

Цепочки поставок и инфляция

Несколько дней назад Bloomberg опубликовал статью, в которой обсуждалось, как проблемы глобальной цепочки поставок продолжают расти, что приводит к инфляции цен и задержкам поставок по всем направлениям. Вот отрывок:

Кризис в цепочке поставок, который должен был быть временным, теперь выглядит так, как будто он продлится и в следующем году, поскольку растущий дельта-штамм повлияет на производство в Азии и нарушит судоходство, создав новые потрясения для мировой экономики.

Производители, страдающие от нехватки ключевых компонентов и более высоких цен на сырье и энергию, вынуждены вести торги за места на судах, доводя фрахтовые ставки до рекордных значений и побуждая некоторых экспортеров повышать цены или просто отменять поставки.

«Мы не можем получить достаточное количество компонентов, мы не можем получить контейнеры, затраты резко выросли», – сказал Кристофер Це, генеральный директор гонконгской компании Musical Electronics Ltd., которая производит потребительские товары – от динамиков до наушников.

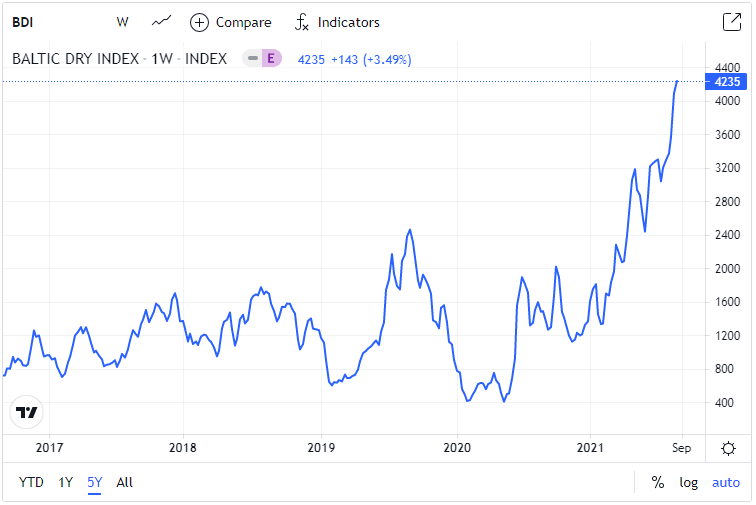

Индекс Baltic Dry, который измеряет цены на доставку товаров по всему миру, за последнее время вырос более чем в три раза:

Ранее в этом году произошел печально известный скачок цен на пиломатериалы, за которым последовал огромный скачок цен на подержанные автомобили, который в значительной степени был результатом нехватки полупроводников, и эта проблема с полупроводниками до сих пор сохраняется. Toyota, крупнейший производитель автомобилей в мире, сокращает производство на 40% в сентябре из-за нехватки полупроводников. Многие промышленные товары очень сложны и для их производства задействованы цепочки поставок по всему миру. Всего лишь горстка недостающих деталей из тысячи может задержать выпуск готового продукта.

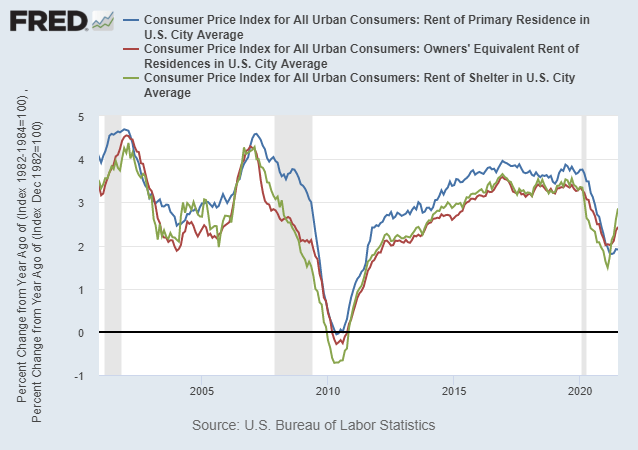

Но это не просто промышленные товары. Цены на продукты питания и бензин выросли, цены на жилье выросли, а арендная плата начинает повышаться, чтобы догнать выросшие цены на жилье:

Денежная масса или нехватка запчастей?

Многие люди спорят о том, в какой степени недавняя повсеместная инфляция цен является результатом проблем цепочки поставок, связанных с локдауном COVID-19, изменениями в поведении потребителей и ростом денежной массы?

Эта третья переменная спорна, потому что она политическая; ни фискальные, ни денежно-кредитные органы ни в одной стране не хотят брать на себя какую-либо часть вины за инфляцию, поэтому они с серьезным видом указывают на проблемы цепочки поставок как на единственную причину инфляции. Еще в 1970-х годах говорили, что это тоже временное явление из-за разовых факторов.

Однако важно помнить, что каждый крупный инфляционный период связан с дефицитом. Вот что такое инфляция: она происходит, когда денежная масса увеличивается намного быстрее, чем предложение товаров и услуг. То, какие продукты или услуги будут дорожать особенно сильно, зависит от того – есть ли их изобилие.

Инфляционное десятилетие 1940-х годов характеризовалось серьезной нехваткой товаров и рабочей силы, что также привело к росту цен на большинство других товаров. Это произошло в то время, когда страны монетизировали огромный государственный дефицит для ведения глобальной войны, которая радикально увеличила предложение денег в системе. Центральные банки удерживали процентные ставки около нуля, в то время как инфляция стремительно росла. Большинство стран приостановили свои золотые стандарты или девальвировали свои валюты по отношению к золоту, начиная с Первой мировой войны, через Великую депрессию и до Второй мировой войны.

Инфляционное десятилетие 1970-х годов характеризовалось серьезным дефицитом нефти, что привело к росту цен на все остальное. Внутренняя добыча нефти в США достигла пика, и мы стали все больше полагаться на импорт нефти в то время, когда по геополитическим причинам, связанным с войной Судного дня, некоторые из этих экспортеров не хотели продавать нефть в США. Важно отметить, что это также произошло вскоре после того, как США объявили дефолт по золотому стандарту и быстро увеличили свою денежную массу (как и другие страны, которые до этого времени привязывали свои валюты к доллару, который должен был быть «таким же надёжным, как золото», но теперь не поддерживался и обесценивался). Действительно, зачем экспортерам нефти хотеть получать оплату необеспеченными кусками иностранной бумаги, которой недавно стал доллар? Это требовало некой силы убеждения, мягко говоря. Как и крестный отец, мы предложили саудитам защиту, и была создана нефтедолларовая система .

До сих пор инфляционное десятилетие 2020-х годов характеризовалось серьезным дефицитом цепочки поставок, который также повсеместно толкал цены вверх. И, как в 1940-х и 1970-х годах, это происходит в то время, когда правительства имеют большой госдолг и увеличивают свою денежную массу быстрее, чем обычно. Процентные ставки снова ниже уровня инфляции, а это означает, что вкладчики не получают компенсации за обесценивающиеся деньги.

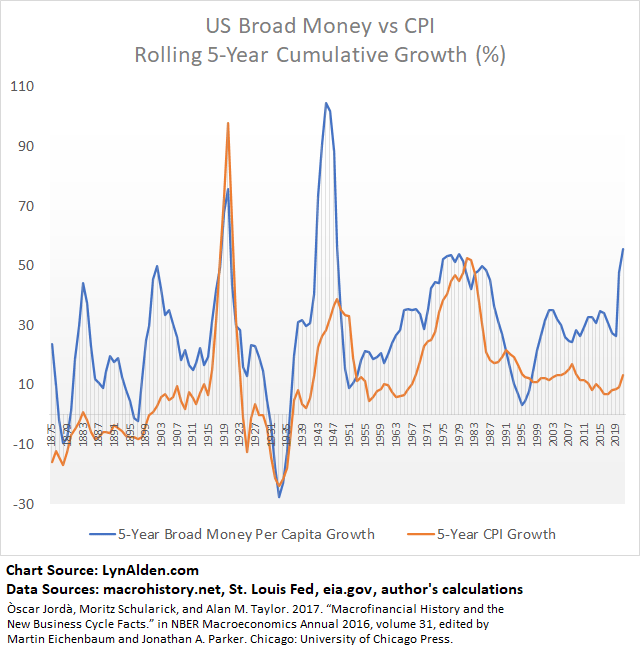

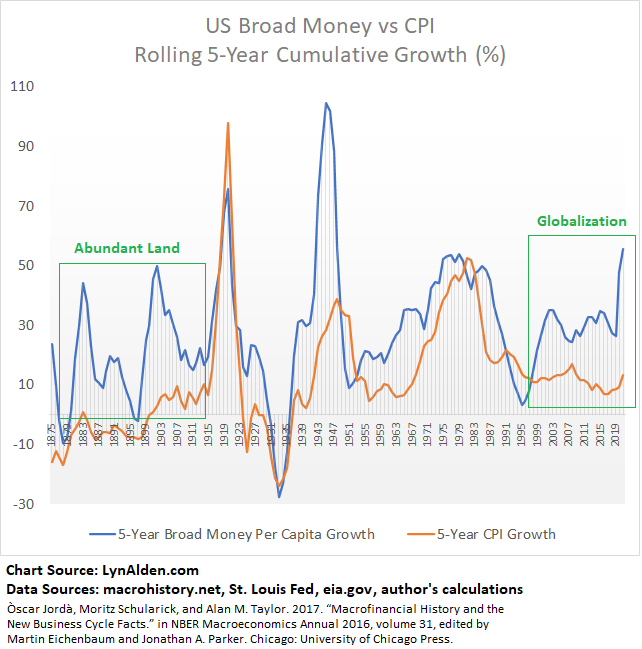

Этот график показывает 5-летний совокупный рост широкой денежной массы на душу населения и инфляцию потребительских цен в Соединенных Штатах за последние полтора столетия:

Уровень инфляции в будущем будет зависеть от роста денежной массы и от того, как быстро мы решить проблем с цепочками поставок.

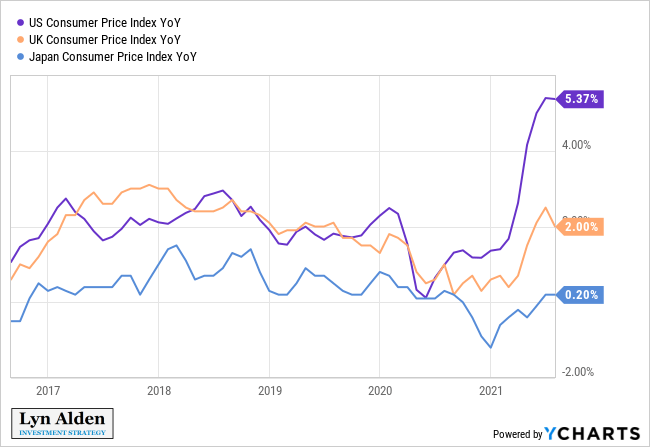

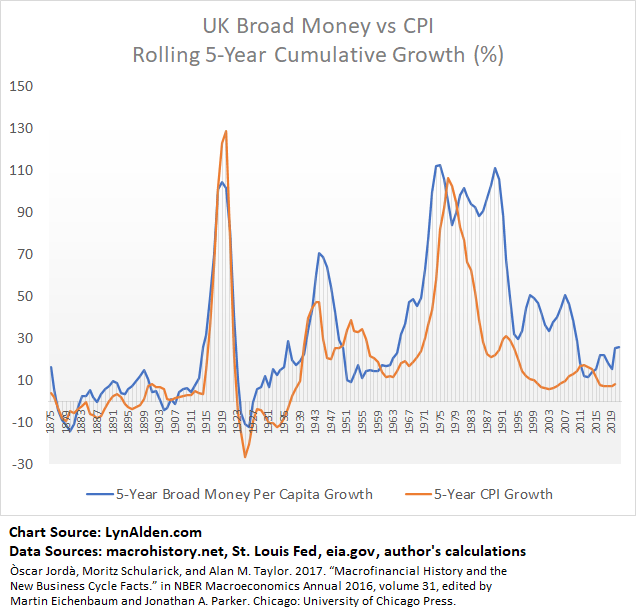

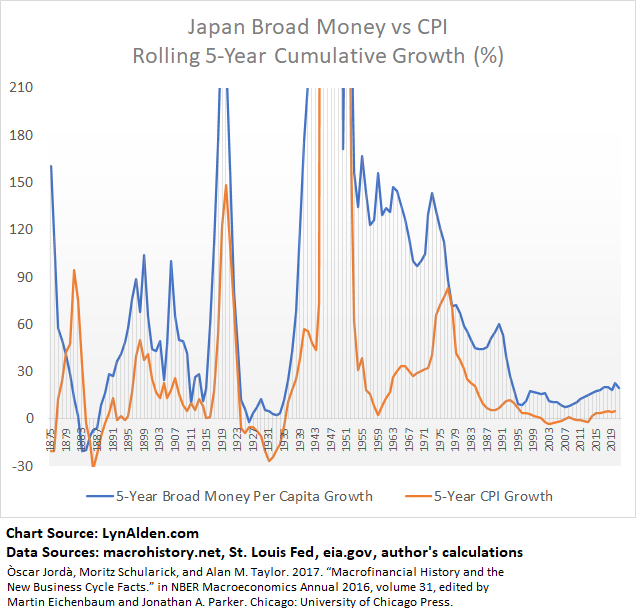

Если текущая инфляция была основана исключительно на проблемах цепочки поставок, которые вызывают проблемы во всем мире, то мы должны увидеть аналогичные темпы инфляции во всем развитом мире. Но мы этого не видим. В Соединенных Штатах инфляция заметно выше, чем у наших коллег из развитых стран. Вот, например, США по сравнению с Великобританией и Японией:

В отличие от США, Великобритания в последнее время не увеличивала быстро свою денежную массу:

А у Японии были самые низкие темпы роста денежной массы в мире за последние годы:

Крупные бюджетные стимулы в Соединенных Штатах, монетизируемые Федеральной резервной системой, помогли повысить спрос на товары и услуги в США, но не смогли исправить дефицит предложения, и поэтому наш номинальный ВВП восстанавливался быстрее, чем у других развитых стран, наряду с более высокой инфляцией цен. Люди могут спорить о различных компромиссах в отношении того, насколько полезна финансовая поддержка, в каком формате её лучше всего использовать и т.д.

Это тема, на которой я сосредоточилась некоторое время назад. Многие страны, особенно США, загнаны в угол из-за высокого уровня долга и в основном вынуждены проводить фискальные стимулы, сохраняя при этом низкие процентные ставки, и от этого выигрывают биржевые и реальные активы (акции, недвижимость, сырьевые товары и т. д.

Пик глобализации?

Мы также должны сделать шаг назад и взглянуть на глобальные цепочки поставок “с вертолета”

За последние несколько столетий, по мере совершенствования систем связи и судоходства, мир стал более взаимосвязанным. Мировая торговля как процент от мирового ВВП со временем росла.

В основном это было хорошо, потому что позволяло более эффективно использовать рабочую силу, специализацию, ресурсы и информацию. Например, богатая нефтью страна может торговать со страной бедной нефтью но, которая сосредоточена на производстве. Страна с богатыми продовольственными ресурсами может торговать со страной, которая специализируется на финансовых услугах, программном обеспечении или медицинских продуктах.

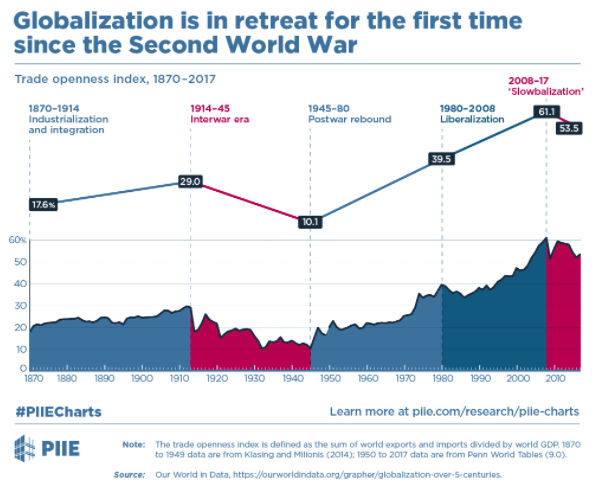

Однако время от времени мир тоже переживал периоды деглобализации. На этом графике показана мировая торговля в процентах от ВВП с 1870 по 2017 год:

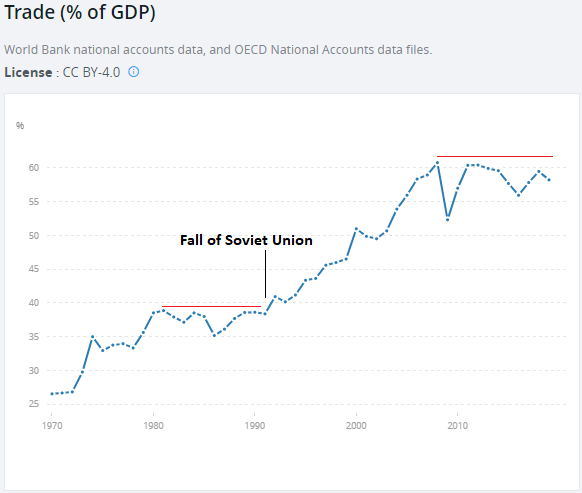

График Всемирного банка за период с 1970 по 2019 год:

Мир стал более взаимосвязанным до Первой мировой войны, с которой начался период деглобализации. За Первой мировой войной последовали тарифные/торговые войны, за которыми последовала Вторая мировая война. Конец Второй мировой войны открыл большую часть мира для торговли, и большая часть мира возобновила новый период роста торговли и взаимосвязанности.

Глобализация на короткое время остановилась после 1980 года. Председатель ФРС Волкер резко поднял процентные ставки, чтобы спасти доллар от инфляции 1970-х годов, и некоторые страны Латинской Америки страдали от финансового кризиса отчасти из-за того, что их долларовые долги внезапно выросли в цене по отношению к их местным валютам.

Экономика Китая начала открываться миру в 1980-х годах при Дэн Сяопине, а Советский Союз распался в 1991 году, открыв Восточную Европу и Центральную Азию для остального мира. Отсюда, наряду с торговой политикой США, в которой использовались эти новые рынки, начался новый период глобализации, на этот раз с преимуществами информационных технологий. Этот рост торговли достиг пика в 2008 году, когда начался мировой финансовый кризис, и с тех пор идет в боковом направлении.

Когда мы смотрим на график денежной массы США в сравнении с инфляцией, мы видим два больших периода более слабой корреляции (в отличие, скажем, от Великобритании, где она оставалась гораздо более коррелированной):

Период 1870-1900-х годов в США характеризовался изобилием земли и ресурсов, в отличие от Великобритании и других стран. Американские поселенцы перемещались по незаселенному континенту (часто убивая и вытесняя коренное население), а это означало, что земля и ресурсы были дешевыми и в изобилии. Иммигранты также стекались в расширяющуюся страну, обеспечивая в изобилии дешевую рабочую силу. Китай, который до этого был одной из крупнейших экономик мира, был поставлен на колени из-за Опиумной войны, в значительной степени из-за агрессии со стороны европейских держав, и многие китайские иммигранты приехали в США на заработки, будучи готовыми работать за низкие зарплаты. Американская экономика превратилась из недостаточно обеспеченной банковскими услугами на полностью обеспеченную. Были сделаны крупные открытия в области нефти, был изобретен двигатель внутреннего сгорания и изобретено электричество.

Период 1990-х-2020 годов в США характеризовался аналогичными достижениями в области информационных технологий и глобальной открытости, которые резко повысили способность корпораций к арбитражу рабочей силы. Они могли нанять рабочих в Мексике или Китае за гроши по сравнению с тем, что им пришлось бы платить американцам за выполнение аналогичной работы. Соединенные Штаты, обладая глобальной резервной валютой, опустошили свою промышленную базу гораздо быстрее, чем наши коллеги, поскольку мы закрывали отечественные фабрики и открывали их за рубежом.

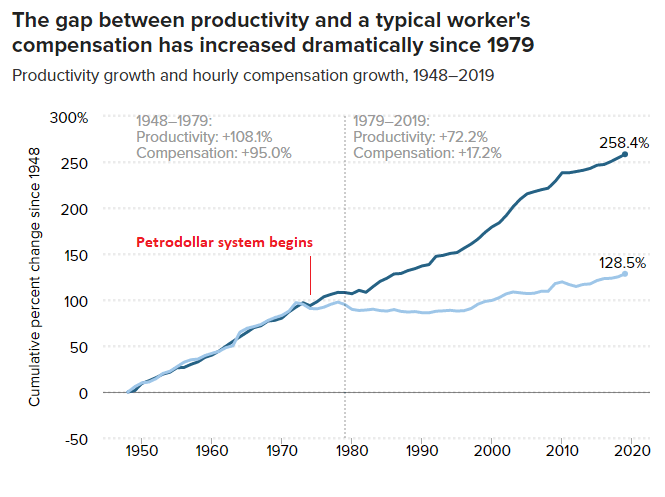

Начиная с 1970-х годов и по сегодняшний день производительность труда в США и заработная плата больше не связаны:

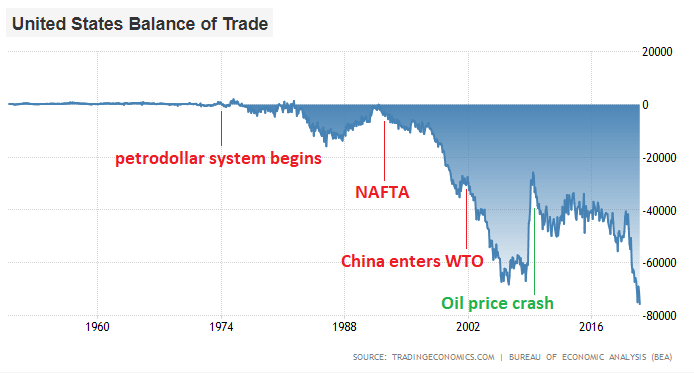

США начали испытывать структурный дефицит торгового баланса с остальным миром (в отличие от Японии, Германии и многих других аналогов):

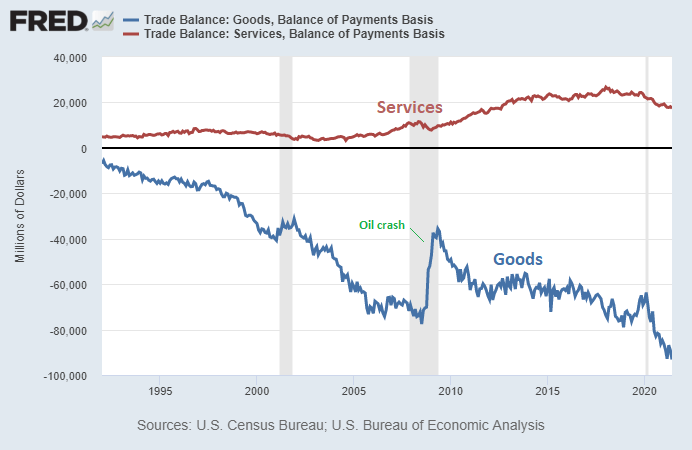

В частности, США являются нетто-экспортером услуг, но огромным импортером товаров. Если объединить услуги и товары, мы получаем чистый торговый дефицит, но товарной сфере мы особенно слабы :

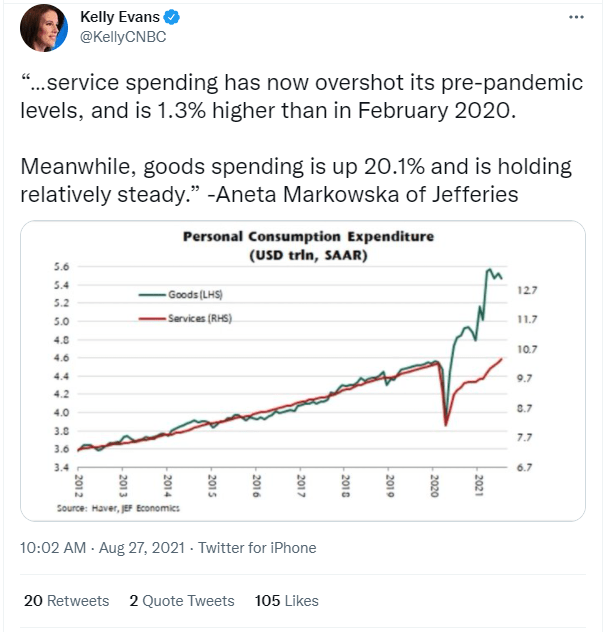

Это важно, потому что, начиная с первоначальных ограничений в марте 2020 года и фискальных стимулов, в США и многих других странах наблюдалась резкая разница в потреблении товаров и услуг:

Люди оставались дома и покупали различные товары, а не путешествовали, обедали вне дома или ходили на концерты и другие мероприятия. Поскольку США деиндустриализировали и экспортировали свои цепочки поставок физических товаров в остальной мир в большей степени, чем в большинство других развитых стран, это делает нас особенно уязвимыми для такого типа нарушений цепочки поставок товаров. Мы не производим много товаров, поэтому для того, чтобы они у нас были, Китай должен их нам отправить.

В 2008 году объем мировой торговли достиг 61% мирового ВВП. Возможно, мы на пике, потому что глобализация имеет пределы. Чем более взаимосвязанным становится мир, тем он может быть более эффективным, но при этом он становится менее устойчивым. Китай, блокирующий крупный порт из-за COVID-19, внезапно влияет, например, на десятки других стран. Когда высокотехнологичные устройства с тысячами деталей задерживаются из-за отсутствия шести деталей у иностранного поставщика, это проблема.

На Тайвань и Южную Корею приходится огромная часть мирового производства полупроводников. Nvidia, например, является полупроводниковой компанией без фабрик, которая в производстве своих микросхем полагается на Taiwan Semiconductor Manufacturing.

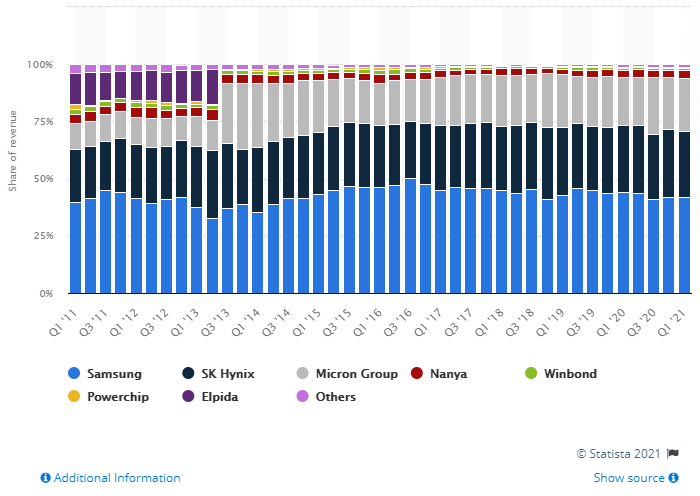

И всего три компании, Samsung, Micron и Hynix, отвечают примерно за 95% производства компьютерной памяти:

Ваш телефон или компьютер, необходимые для вашей работы, вероятно , содержат детали из Тайваня, Японии, Германии, Швейцарии, США и Великобритании, китайской или тайваньской сборки. Он также, вероятно, содержит углеводороды с Ближнего Востока, США или Канады для пластиковых компонентов.

Поскольку Соединенные Штаты и Китай вступают в период глобальной конкуренции, даже в условиях холодной войны, Соединенные Штаты, в частности, а также другие страны, должны больше, чем раньше, думать об уязвимости своей глобальной цепочки поставок. Существует также большой политический толчок для решения проблемы торгового дефицита и концентрации богатства, которые являются более серьезными проблемами в Соединенных Штатах, чем в других развитых странах.

Другими словами, после нескольких десятилетий крайней глобализации мы, кажется, находимся в пути к переоборудованию частей наших цепочек поставок, что может занять очень много времени. Это может повысить отказоустойчивость, но также может привести к увеличению цен, поскольку перетасовка этих взаимосвязанных цепочек поставок обходится недешево.

В этом смысле 2010-е и 2020-е годы будут иметь прямое сходство с 1930-ми и 1940-ми годами с точки зрения деглобализации, что отражает тот факт, что налогово-бюджетная и денежно-кредитная политика также схожа с этим периодом.

Технологии против нефти (дефляция против инфляции)

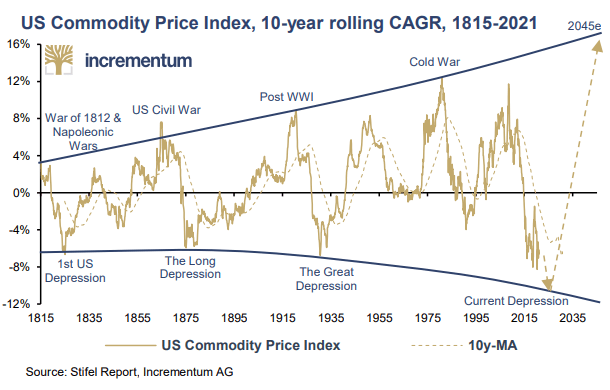

Товарный рынок имеет тенденцию двигаться в длинных бычьих / медвежьих циклах.

Периоды избыточного предложения приводят к низким ценам, что приводит к меньшим инвестициям / развитию, что приводит к периодам недостаточного предложения, что в конечном итоге приводит к высоким ценам, что приводит к увеличению инвестиций / развитию, что приводит к периодам избыточного предложения.

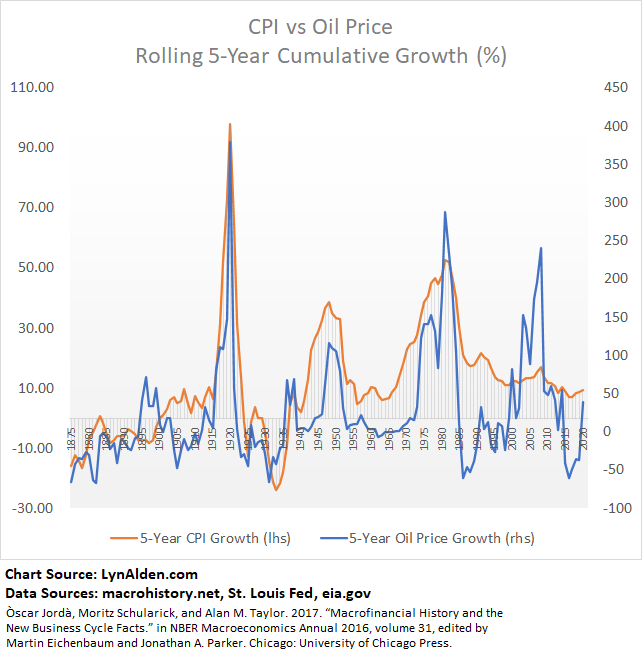

Нефть является самым крупным товаром с точки зрения годовой товарной выручки. Вот 5-летнее кумулятивное изменение цен на нефть по сравнению с инфляцией цен:

Десятилетия с низкой инфляцией, как правило, характеризуются периодами товарного изобилия, а десятилетия высокой инфляции обычно характеризуются периодами нехватки товаров. В течение почти десятилетия товары были довольно дешевыми, и это лишило компании стимулов тратить деньги на бесперебойную поставку новых товаров.

Заглянув поглубже в развивающееся десятилетие, нетрудно представить себе повсеместное повышение цен на энергоносители.

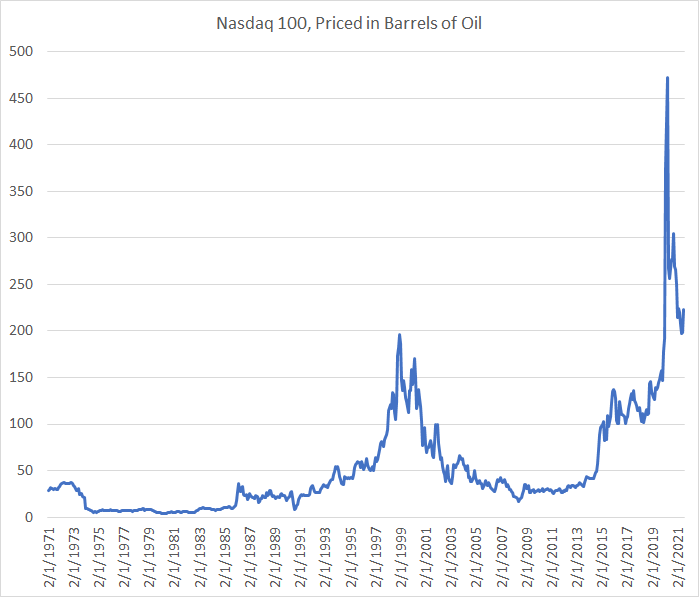

Вот любопытная диаграмма, которую я люблю отслеживать. Это Nasdaq 100, но цена в баррелях нефти, а не в долларах:

Nasdaq 100 очень ориентирован на технологии / интернет / рост. Всякий раз, когда график растет выше, это означает, что акции технологических компаний превосходят нефть, и наоборот. В долгосрочной перспективе мы действительно должны увидеть, что технологические компании превосходят нефть, потому что они способны увеличивать стоимость. Но это происходит в длинных циклах, с некоторыми длительными периодами опережающих показателей по нефти.

Акции технологических компаний показывают лучшие результаты по одному из двух основных направлений. Во-первых, они создают структурную реальную базовую стоимость. Во-вторых, инвесторы могут платить циклически более высокие цены в течение определенных периодов времени за единицу стоимости (другими словами, средняя цена / отношение продаж или цена / прибыль со временем меняются в виде пузырей или впадин). Инвесторы, как правило, переплачивают за акции технологических компаний в периоды избыточного предложения / дешевизны товаров.

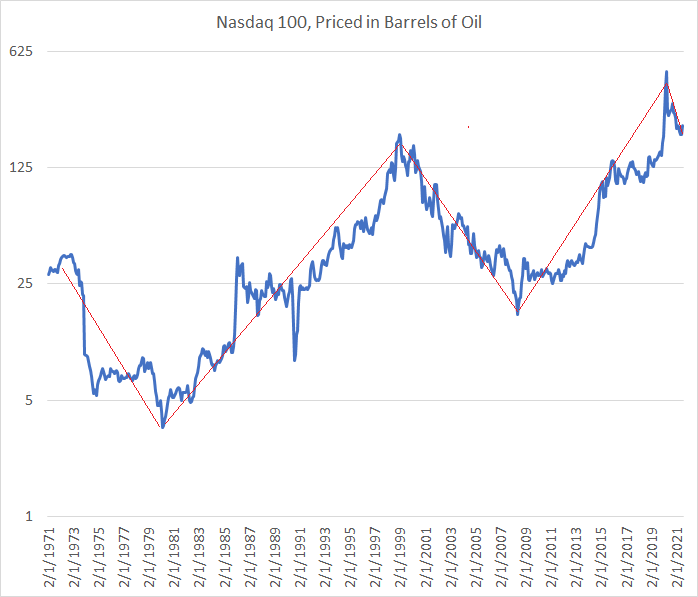

Вот лог-версия диаграммы:

1970-е годы были чрезвычайно инфляционными, как обсуждалось ранее, поскольку доллар стал необеспеченным, и США столкнулись с нехваткой нефти. Нефть выглядела лучше Nasdaq.

После того, как была создана нефтедолларовая система и председатель ФРС Волкер в 1979 году резко поднял процентные ставки, чтобы окончательно подавить инфляцию, мир вступил в два десятилетия дефляции в течение 1980-х и 1990-х годов. Индекс Nasdaq был лучше нефти.

Затем, в 2000-х годах, резкий экономический подъем Китая и других развивающихся рынков привел к увеличению спроса на сырьевые товары после двух десятилетий медвежьего рынка сырьевых товаров. Нефть выглядела лучше Nasdaq.

Однако после глобального финансового кризиса 2008 года в мире началась еще одна дефляционная тенденция в 2010-х годах, когда глобальный рост замедлился, а нефть / сырьевые товары были в избытке. Индекс Nasdaq был лучше нефти.

Весной 2020 года на пике экономических ограничений фьючерсы на нефть WTI ненадолго стали отрицательными, а затем восстановились.

Посмотрим, чем это закончится. Мой базовый вариант состоит в том, что по мере того, как мы углубляемся в 2020-е годы, с различными проблемами цепочки поставок, деглобализацией и меньшим количеством новых поставок нефти, формируется еще один долгосрочный бычий рынок сырьевых товаров. Конечно, это будет не прямая линия, и нам нужно будет следить за развитием событий с течением времени. И это происходит в то время, когда акции технологических компаний / компаний роста очень высоко ценятся по историческим меркам.

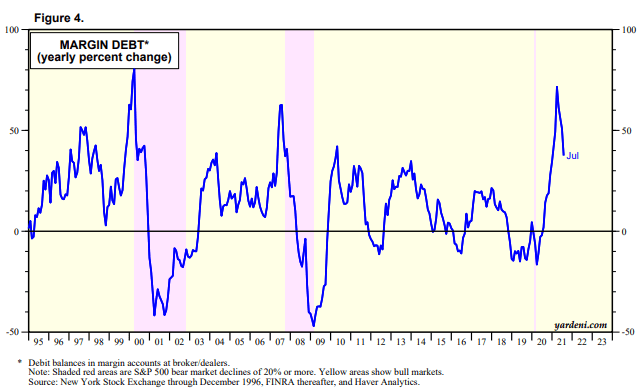

Кроме того, скорость роста маржинального долга (плечей) могла достигнуть пика за цикл:

Финальные мысли: продолжающаяся девальвация

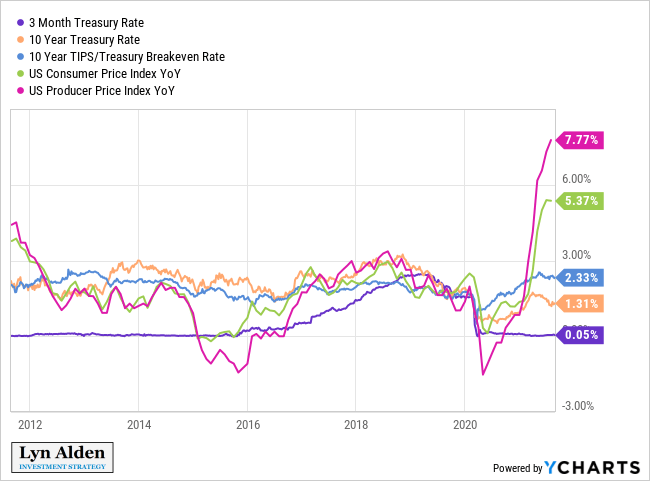

Мы по-прежнему находимся в среде, в которой инфляция превышает процентную ставку, которую вы можете получить по банковским счетам или казначейским облигациям.

Например, если вы купили 5-летние казначейские облигации год назад, официальный уровень инфляции только за последний год уже превысил все пятилетние процентные выплаты, которые казначейство выплатит до погашения в 2025 году.

Как показано на этом графике, ставки все еще ниже, чем ожидаемая инфляция (измеренные рынком TIPS казначейства), и ниже, чем текущая инфляция потребительских цен:

Это означает, что наличные деньги людей постепенно теряют покупательную способность. Процентные ставки с поправкой на инфляцию не были столь отрицательными с 1970-х годов.

Следствием этого является то, что это подталкивает людей к большему риску, в том числе людей, которые не имеют очень длительного временного горизонта и не могут позволить себе иметь большую волатильность в своем портфеле. Например, исторически сложилось так, что люди в настоящее время имеют чрезмерный вес в акциях.

По сути, девальвация денег способствует образованию пузырей активов, но у политиков практически нет другого выбора из-за высокого уровня долга, который, отчасти из-за предшествующей фискальной и денежно-кредитной политики, накопился в системе.

Я по-прежнему предпочитаю держать хорошие акции и твердые активы в этой ситуации на долгосрочную перспективу, но инвесторы должны быть готовы к волатильности на этом пути.