Резюме:

- Экономика и фондовый рынок США выиграли от беспрецедентного стимулирования в 2021 году.

- В связи с прекращением выплат повышенных пособий по безработице, прекращением мораториев на выплаты по студенческим и ипотечным кредитам, а также возможного повышения ставки корпоративного налога на горизонте, вполне возможно, что оценки прибыли акций в 2022 году слишком высоки.

- В свете этого инвестор в акции сегодня сталкивается с непривлекательным предложением вознаграждения за риск.

Вступление

Правительство Соединенных Штатов обратилось к беспрецедентным финансовым и денежным стимулам, чтобы помочь экономике пережить пандемию COVID-19. Включая многократные раунды стимулов, приостановку выплат по студенческим кредитам, мораторий на отказ от выдачи ипотечного кредита и выселения и расширенные пособия по безработице. Пока что эти меры кажутся успешными, хотя критики отмечают, чти она привели к значительному увеличению инфляции. Однако политическая и экономическая реальность такова, что США не могут вечно иметь дефицит в 3 триллиона долларов, по крайней мере, без того, чтобы все неявно платили за это более высокими потребительскими ценами по сравнению с их доходами.

Имеющиеся данные свидетельствуют о том, что цены растут быстрее, чем заработная плата. В свою очередь, правительство вмешалось, чтобы заполнить этот пробел с помощью стимулирующих выплат, но вопрос на триллион долларов заключается в том, что происходит, когда экономика должна работать за счет собственной производительности, а не за счет временных вливаний. Ожидается, что в 2021 году, благодаря отложенному спросу и стимулам, компоненты S&P 500 побьют рекорд по прибыли, полученной за год (где-то между 200 и 205 долларов на акцию в 2021 году по сравнению с предыдущим рекордом в 163 доллара в 2019 году). ). Аналитики Уолл-стрит также ожидают, что в 2022 году S&P 500 заработает ~ 215 долларов на акцию , что станет еще одним рекордом. Но когда вы обращаетесь к цифрам производительности и экономичности, картина не так хороша, что помогает объяснить, почему сейчас существует дефицит товаров и услуг.

Дальнейшее давление на прибыль оказывает потенциальное повышение корпоративного налога с 21 до 25 процентов, что при прочих равных снизит прибыль S&P 500 на 5 процентов. Рынки политических ставок показывают, что в настоящий момент у этой инициативы есть примерно 50/50 шансов стать законом . Поскольку многие инвесторы зарабатывают легкие деньги, покупая малопривлекательные и высокорискованные акции, последствия ослабления стимулов могут шокировать их портфели. Сэм Ковач, автор книги «В поисках альфы», помогает мне разобраться в том, как разворачивается ситуация со стимулами . Хотя мы с Сэмом и живем на разных концах света, мы одинаково думаем о рынках, тяготея к высококачественным акциям с солидными доходами и дивидендами.

Сэм: в течение первых двух месяцев после реакции ФРС на пандемию я был обеспокоен тем, что они могут оказаться между молотом и наковальней. Достижение баланса между слишком ранним стимулированием и риском безудержной инфляции – непростая задача. Правительство изучило предыдущие катастрофы и решило, что рисковать инфляцией – лучший выход.

Продолжайте говорить людям, что это «временно» и так обязательно будет. Но любой, кто читал книги по экономике, знает, что инфляция питается сама собой. Сначала компании проявляют вялую реакцию на неё, но затем они начинают сами проявлять инициативу в ценовых мерах. Вот несколько примеров.

Из последнего звонка инвесторам компании Hormel :

Мы предприняли множество действий по ценообразованию для всего портфеля, чтобы защитить прибыльность. Наши действия состоятся в начале третьего квартала, что, вероятно, приведет к дополнительному повышению отпускных цен.

Из последнего звонка Conagra:

Краткий ответ – да. Фактически, мы начали повышать цены на некоторые из наших продуктов в этом квартале, связанные с инфляцией, которую мы испытали. На самом раннем этапе изучения данных по этим мерам видно, что пока наша эластичность выглядит хорошо. И у нас будет дальнейший рост цен.

В ближайшие кварталы недостатка в продовольственной инфляции не будет. Цена на нефть по-прежнему в течение нескольких кварталов находится на высоком уровне, что по-прежнему способствует более высокому уровню инфляции.

Еда и транспорт, наряду с жильем, являются основными расходами домохозяйств в США. Для 1/6 го взрослых , вы можете включить туда студенческие кредиты. Потребители в США смогли справиться с инфляцией благодаря различным усилиям по стимулированию экономики.

Но стимулы не могут длиться вечно. Что происходит, когда они исчезают? Это то, что мы собираемся рассмотреть в оставшейся части статьи.

Мораторий на выселение / потерю права выкупа

Продажа прав выкупа снова началась, и Верховный суд недавно отменил мораторий на выселение, наложенный CDC. По моим последним подсчетам, около 1,5 миллиона домохозяйств, которые в настоящее время участвуют в программах моратория (то есть не платят свои ипотечные кредиты) по сравнению с примерно 50 миллионами ипотечных кредитов в США. Выкуп закладных – это процесс, а не событие, и наиболее частым результатом является то, что люди задерживают свои платежи, пытаются договориться с банком в течение 6-12 месяцев, а затем в конечном итоге продают жилье, собирают свои вещи и переезжают куда-нибудь подешевле. Проблема в 2008 году заключалась в том, что у заемщиков был отрицательный собственный капитал по ипотечным кредитам, что привело к сокращению этого процесса. Сейчас это не так – я не вижу систематического риска для экономики от потери права выкупа закладных. Около 6-7 миллионов домов в США покупаются и продаются в течение обычного года, то есть большинство неплательщиков может продать жилье в течение 6-12 месяцев. Рост ставки ФРС может усложнить это. Если ставки по ипотечным кредитам вернутся к 4 процентам, которые были в среднем за последние 10 лет, люди начнут продавать дома, а цены еще больше упадут.

Выселения внесут еще больше беспорядка- миллионы людей не платят арендную плату и живут за счет дополнительных денег. Когда им придется снова начать платить за аренду в другом месте, их семейные бюджеты резко сократятся. Примерно 2–3 процента американских домохозяйств значительно задерживают арендную плату, поэтому я ожидал бы большого количества как формальных, так и неофициальных выселений. Это должно отрицательно сказаться на потребительских расходах, а оценки доходов, которые игнорируют ослабление стимулов, не учитывают это должным образом.

Риск не столько в рынке недвижимости, сколько во влиянии на потребление.

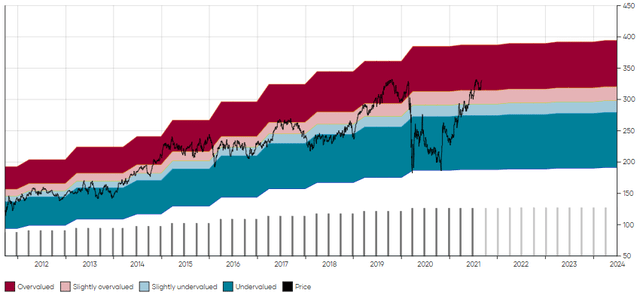

Окончание федерального моратория на выселение является благом для квартирных REIT, которые могут возобновить сбор арендной платы. Однако это не означает, что инвесторы должны вкладываться в жилищные REIT, которые из глубоко недооцененных снова превратились в исторически переоцененные, как показывает приведенная ниже диаграмма MAD для Essex property (ESS):

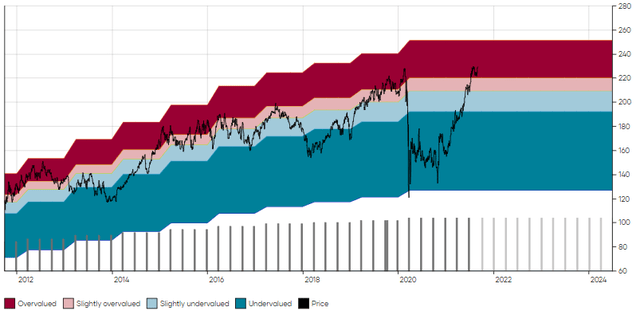

Та же картина вырисовывается при взгляде на другие жилые REIT. AvalonBay Communities (AVB) также исторически переоценен:

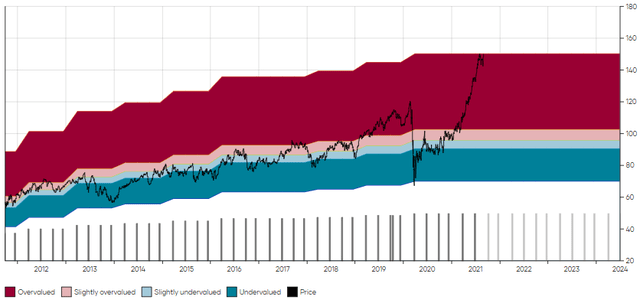

Нет наверное, более переоцененного RETI, чем Camden Property Trust ( СРТ ):

Я считаю, что этот трейд окончен. Мы купили ESS около года назад и продавали ее последние несколько месяцев.

Получение прибыли сейчас в этих отраслях имеет смысл: «покупать на слухах / продавать на новостях».

Если заглянуть в будущее, то мы увидим один рычаг, который будет оказывать давление на потребление определенной части населения.

Мораторий на выплаты по студенческим кредитам.

Администрация Байдена продлила мораторий до 31 января 2022 года. Каждый шестой взрослый в США имеет студенческие ссуды со средним балансом ~ 40 000 долларов. Большинство заемщиков моложе 30 лет, и это группа, которая тратит более высокий процент своего дохода, чем, скажем, 50-летние накопления на пенсию. Как ни странно, почти никто из моих знакомых, у кого есть студенческие ссуды, в настоящее время их не платит. Дополнительные деньги, которые они получают от невыплаты ссуд, обычно тратятся на потребление, инвестируются в криптовалюту или в акции мемов, такие как GameStop. Это серьезная угроза потребительским расходам, и из неё нет простого выхода.

Левое крыло Демократической партии в США хочет “простить” большую часть или все студенческие ссуды, но основная проблема заключается в том, что большая часть долга принадлежит людям с профессиями среднего и высшего среднего класса, что создало бы моральный риск. Поскольку это касается перераспределения богатства от людей, находящихся ниже по социально-экономической лестнице (например, людей, которые работают в сфере торговли и платят налоги на прибыль), к представителям более высокого социального класса (например, выпускникам колледжей с долгами). Речь идет о студенческих ссудах в США на сумму 1,7 триллиона долларов, которые обычно не обслуживаются теми, кто должен в течение этого 21-месячного периода. Когда они снова появятся, потребительские расходы не будут выше, чем сейчас. Оценки доходов к 2022 году в основном не учитывают этот факт.

Когда мы вначале обсуждали этот вопрос, казалось самым простым решением для правительства продолжать мараторий. Поскольку большинство ссуд являются федеральными, пауза в выплатах явно не повредит никому, чтобы жаловаться. А поскольку эти льготы не являются прямыми выплатами, их критика не столь громка, как при проведении прямых стимулов. Деньги, вложенные студентами в различные инвестиции, будь то акции или криптовалюты, вернутся, когда им придется снова начать обслуживание долга. Сомнительно, окажет ли это достаточное влияние для движения рынков, но у розничных акций мемов может наконец-то наступить час расплаты, поскольку большая часть населения должна будет возобновить платежи. Последствия отмены паузы в обслуживании долга будут тяжелыми для значительной части населения. Но по крайней мере, вы все равно сможете посмотреть фильм в AMC Theater (AMC).

Безработица и пособия.

Повышенные выплаты по безработице заканчиваются 6 сентября, и 11 миллионов человек не получат ее после этой недели. Это 3,3 миллиарда долларов в неделю, которые федеральное правительство выделяет безработным, что, в свою очередь, намного меньше, чем было 12 месяцев назад. Когда этот стимул уйдет, это еще одна часть паззла, которая обуздает потребительские расходы. Стимулирующие чеки были еще одним источником дохода для многих американцев за последние 18 месяцев. Семья из 4 человек, имеющая средний доход, в марте получала стимулирующий чек на сумму 5600 долларов в дополнение к предыдущим платежам, произведенным администрацией Трампа. Они больше не будут выплачиваться, и для американцев со средним уровнем дохода это означает, что они не смогут тратить столько денег, как раньше.

Повышенное пособие заканчивается через несколько дней, мы, вероятно, увидим, что многие из 8 миллионов американцев, которые ищут работу, наконец, займут одну из 10 миллионов вакансий. Большое количество занятых рабочих мест может привести к сокращению стимулов со стороны ФРС раньше, чем ожидалось.

Заключение: что впереди?

Крупные промахи в реальных доходах против ожиданий от таких компаний, как Amazon, Zoom Video и Peloton предполагают, что аналитики ошиблись, полагая, что хорошие времена будут длиться вечно для компаний, которые выиграли от ограничений, вызванных пандемией. Верно ли это на макроуровне – велика вероятность, и в зависимости от того, какими будут результаты прибыли по итогам года. Несмотря на то, что не высечено в камне, что рынок обязательно должен значительно упасть в цене, трудно отрицать, что соотношение риска и прибыли для рынка ухудшилось за последние 6-12 месяцев. Сейчас хорошее время, чтобы снизить риск. Хорошая защита, с нашей точки зрения, состоит в том, чтобы инвестировать в высококачественные компании, а не в популярные акции с высокими темпами роста и средними фундаментальными показателями, а также смотреть на долгосрочную перспективу.

Поезд рефляции тронулся. Пауэлл считает, что это временно, но я полагаю, что это может быть лишь частично таковым, потому, что обилие фискальных стимулов вызвало цикл инфляции, которая в течение некоторого времени будет превышать 2%.

Это приведет к снижению стимулов. Более высокие ставки или даже ожидание более высоких ставок приведут к изменению ставок дисконтирования.

Инвесторам надо внимательно посмотреть на свои портфели и спросить, есть ли у них позиции, переоцененные без причины?

Не нужно смотреть на малоизвестные части рынка, это происходит в составе S&P 500.

Например, я не могу понять, как акции вроде Intuit в настоящее время торгуются с мультипликаторам продаж к цене в 16? Даже при обычном высоком уровне продаж в 8-9 раз это необычно много. Сравните это с историческими дивидендами по акциям, и они покажутся вам совершенно неожиданными.

Инвесторы хотят сосредоточиться на компаниях с сильной доходностью, крупномасштабными операциями, которые торгуются по относительно низким ценам.

Среди тех, что приходят в голову в топ-100 акций, входят Amgen, доходность которой в настоящее время превышает 3%.

Philip Morris International, Broadcom и Morgan Stanley также недооценены по сравнению с их историческими оценками.

В такой среде необходимо уделять внимание качеству. Ориентация на акции стоимости – второй момент. Мы стремимся покупать активы высочайшего качества с перспективами роста по приемлемой цене. Мы очень осторожны в том, что ослабление стимулов ударит по потреблению, что скажется на прибыльности. Серьезные промахи из-за переоцененных имен чреваты проблемами.