Резюме:

- Золото недавно завершило процесс 20% коррекции.

- Наконец, технический настрой золота снова становится все более оптимистичным.

- Помимо благоприятной технической картинки, золото поддерживается идеальным штормом фундаментальных факторов.

- Его цена может подняться до 5000 долларов раньше, чем ожидают многие участники рынка.

Я настроен оптимистично по золоту, и его цена, вероятно, будет намного выше. Проблема с золотом в том, что рынок обычно его недооценивает. Таким образом, большую часть времени его цена плавает, не имея осмысленного направления. Однако рынок помнит, что золото существует в определенных, относительно ограниченных обьемах, и тогда его цена повышается очень быстро. Я думаю, что сейчас мы вступаем в чрезвычайно благоприятный период для золотодобытчиков.

Идеальный шторм переменных для цен на золото

- Постоянная инфляция

- Нескончаемая мягкая денежно-кредитная политика

- Отрицательные реальные процентные ставки

- Чрезвычайно высокий государственный долг

- Постоянно расширяющаяся денежная база

- Техническая картинка, становящаяся все более оптимистичной

Учитывая этот ландшафт благоприятных факторов, по мере роста позитивного настроя в отношении золота, его рынок должен стать бычьим. Эта меняющаяся динамика, вероятно, позволит вырасти спросу на золото, и цены на него и добывающих компаний, вероятно, будут в будущем намного выше.

Рынок золота отстаёт от кривой

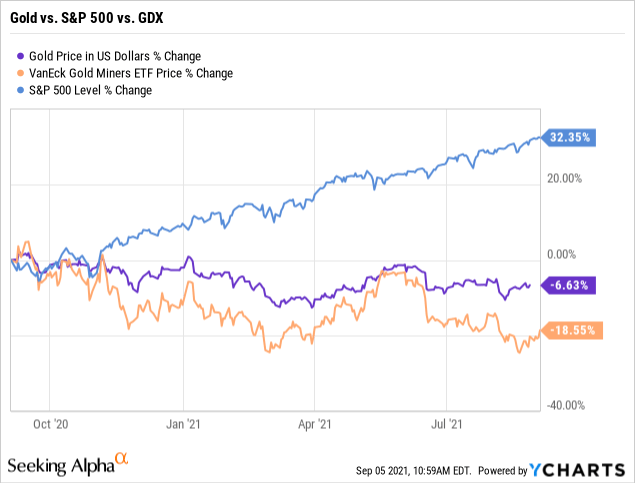

Давайте посмотрим правде в глаза. Золото – нелюбимый актив. В то время как S&P 500 за последний год вырос более чем на 32%, золото упало почти на 7%. Gold miners (GDX) еще хуже, упал почти на 19% за тот же период времени.

В этом явлении нет ничего нового, поскольку золото и золотодобывающие компании часто отстают от рынка. Многие участники рынка не уверены – зачем им владеть золотодобывающими предприятиями. Конечно, золото блестит, выглядит красиво, но оно не приносит дивидендов, у него нет прибыли, нет роста выручки и нет коэффициента P/E. Люди не совсем понимают, как ценить золото и каково его конечное использование. Следовательно, многие аналитики никогда не уверены в том, как может выглядеть цена на золото в следующем году или через год. Это явление является причиной того, что у нас есть качественные золотодобывающие компании, торгующиеся по минимальной цене, поскольку, похоже, никто не хочет владеть ими прямо сейчас.

Итак, почему вы хотите владеть золотом прямо сейчас?

Инфляция, Инфляция, Инфляция

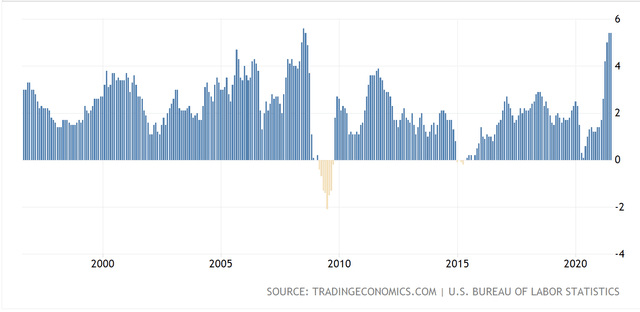

Первый фактор, о котором нам нужно поговорить, – это инфляция. Мы живем во время пузыря всего, и, несмотря на вялую динамику цен в последнее время, золото остается надежным средством защиты от инфляции, проверенной временем. Цены вокруг нас постоянно растут, и они начинают расти намного быстрее, чем обычно. Еда в вашем супермаркете, бензин на заправке и цены вообще постоянно растут и должны продолжать расти. Явление, известное как инфляция, стало самым сильным за последние десятилетия.

График потребительской инфляции в США:

В последние месяцы индекс потребительских цен (ИПЦ) составляет около 5,5%. Этот уровень потребительской инфляции чрезвычайно высок, и мы видели подобный всплеск только один раз за последние 30 лет. ИПЦ ненадолго превысил 5% прямо перед началом финансового кризиса 2008 года. Хотя этот нетипично высокий уровень инфляции оказался временным всплеском, на этот раз инфляция должна оказаться гораздо более устойчивой. ФРС тогда находилась на завершающей фазе цикла ужесточения, но сейчас центральный банк не прекратил смягчение в этом цикле. Таким образом, мы можем увидеть рост инфляции и оставаться на этом уровне дольше, чем ожидают многие участники рынка.

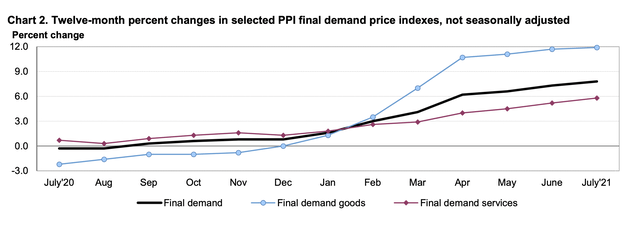

Инфляция производителей

Если вы думаете, что потребительская инфляция высока, это ничто по сравнению с инфляцией производителей. Индекс потребительских цен на товары конечного спроса в июле составил 12%. Эта динамика означает, что в среднем производители платят примерно на 12% больше, чем в прошлом году, за то, чтобы вывести на рынок товары повседневного спроса. Хотя это значительное повышение цен еще не передано потребителю, оно, вероятно, произойдет в будущем. Таким образом, по мере нашего роста потребительская инфляция, вероятно, будет еще выше.

Откуда берется вся эта инфляция?

Бесконечная денежная экспансия

Баланс ФРС

Если вам интересно, откуда, вероятно, исходит вся эта инфляция, посмотрите на баланс ФРС. Баланс ФРС составлял около 900 миллиардов долларов до начала количественного смягчения и покупки облигаций. Теперь баланс ФРС превышает 8 триллионов долларов. Если вам интересно, почему мы только начинаем наблюдать заметное увеличение инфляции сейчас, то отчасти это связано с отложенным эффектом. Требуется время, чтобы покупка облигаций, поддержка и количественное смягчение в целом превратились в инфляцию. Первоначально программа смягчения ФРС обеспечивает немедленную поддержку важнейших отраслей, экономики и фондового рынка. Программы количественного смягчения улучшают настроение в краткосрочной перспективе, но сейчас мы начинаем наблюдать долгосрочные эффекты, и одним из непредвиденных последствий является нетипично повышенная инфляция.

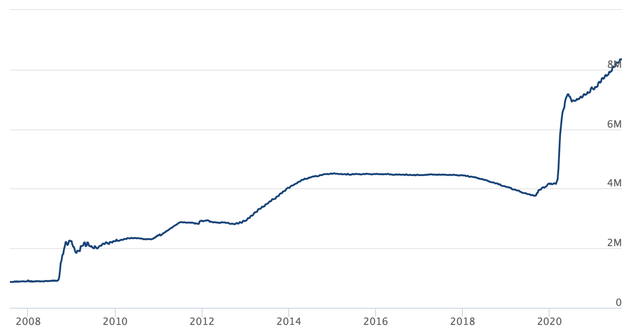

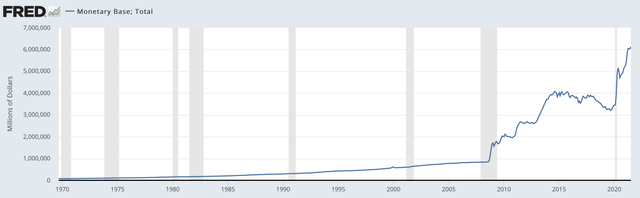

Денежная база США

Мы можем наблюдать то же явление в денежной базе США. В начале 2008 года размер базы составлял около 800 миллиардов долларов, но сейчас он вырос до более чем 6 триллионов долларов. Между прочим, цена на золото тесно связана с расширением денежной базы. Например, денежная база и цена на золото увеличились примерно на 1000% с начала 1970-х годов (когда доллар стал независимым от золота) до 2008 года (до эксперимента количественного смягчения). Однако с тех пор, как в 2008 году началась грандиозная печать денег, цена на золото не успевала за денежной базой.

Примерно со времени первоначального количественного смягчения денежная база выросла примерно в семь раз, или на 600%, в то время как цена на золото выросла лишь примерно на 125% или чуть более чем в два раза за тот же период времени. Опять же, здесь, вероятно, также есть отсроченный эффект, как и в случае с инфляцией. Теперь, когда наблюдается заметный рост инфляции, цена на золото также должна начать существенно расти. Если мы будем использовать денежную базу в качестве прокси для цен на золото, цена на него может составить около 5600 долларов, чтобы отразить такое же повышение, как и денежная база.

Одна из причин, по которой золото не подорожало так же сильно, как денежная база, – это ожидание того, что количественное смягчение прекратится и ставки нормализуются. Многие участники рынка по-прежнему считают, что баланс ФРС может сокращаться и уменьшать денежную базу. Однако в прошлом ФРС не удалось нормализовать ставки, и государственный долг может стать слишком высоким, чтобы выдержать заметно более высокие процентные ставки. Кроме того, экономике будет все труднее расширяться в атмосфере «нормализованных» темпов. Следовательно, мы, возможно, наблюдаем благоприятную денежно-кредитную среду, которая должна оказаться очень выгодной для цен на золото.

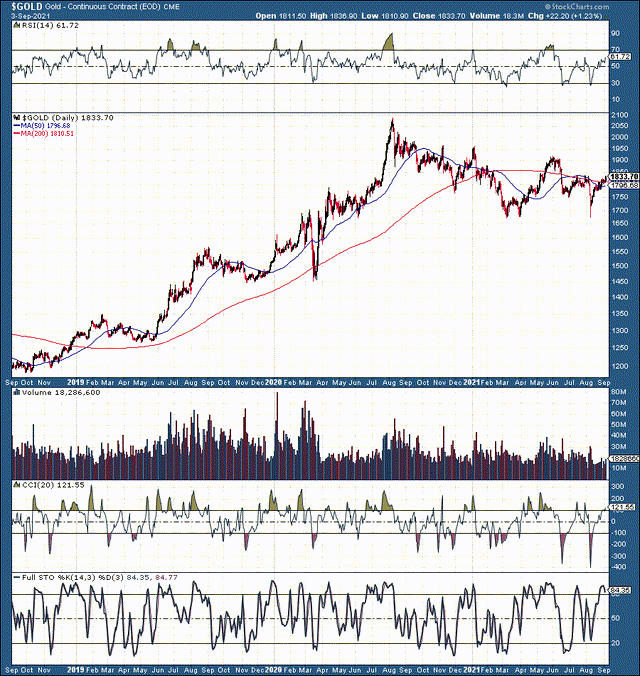

Техническая картинка стала бычьей

Прошло некоторое время с тех пор, как график цены на золото начал казаться бычьим. Что ж, дела, наконец, начинают налаживаться.

Трехлетний график золота:

Золото претерпело затянувшуюся, как по учебнику, 20% коррекцию от своего пика почти в 2100 долларов до своего дна примерно в 1675 долларов. После того, как весной нарисовалось двойное дно около этого уровня поддержки, золото повторно протестировало около 1675 долларов во время недавнего внезапного обвала в прошлом месяце. Мы можем рассматривать уровень $ 1675 как критическую поддержку и возможное долгосрочное дно. Теперь золото должно выйти на новый долгосрочный восходящий тренд к новым историческим максимумам.

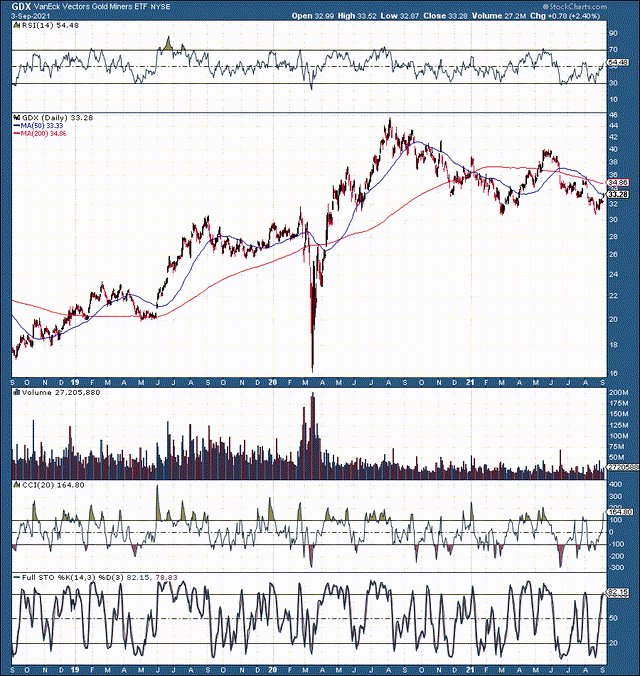

GDX: 3-летний график

GDX демонстрирует аналогичную модель по отношению к золоту. Мы видим почти идентичное долгосрочное образование двойного дна около критического уровня 30 долларов в GDX. Кажется вероятным, что отсюда GDX/золотодобытчики могут начать подниматься заметно выше. Золотодобывающие компании – отличный способ разыграть рост золота, поскольку они обычно оцениваются в 2-3 раза выше по сравнению с золотом.

Суть

Золото недавно завершило процесс долгосрочной коррекции. Желтый металл упал на 20% и теперь, похоже, начинает новый долгосрочный восходящий тренд. В дополнение к все более бычьим техническим индикаторам, золото должно выиграть на чрезвычайно благоприятном фундаментальном фоне. Политика ФРС, инфляция, постоянно увеличивающаяся денежная база и множество других существенных факторов должны способствовать усилению настроений в отношении золота. Поскольку улучшение настроений приводит к увеличению спроса, цена на золото должно двигаться значительно выше, и мы можем увидеть, что его цена достигнет примерно 5000 долларов в течение следующих 1-2 лет.