Резюме

- Доходное инвестирование никогда ещё не было таким сложным.

- Процентные ставки и доходность находятся на историческом минимуме, даже несмотря на то, что инфляция достигает многолетних максимумов.

- Остается одна доходная инвестиция, которая предлагает исторически высокую доходность, устойчивую к инфляции и может похвастаться исторически прочными фундаментальными показателями.

Доходное инвестирование никогда ещё не было таким сложным.

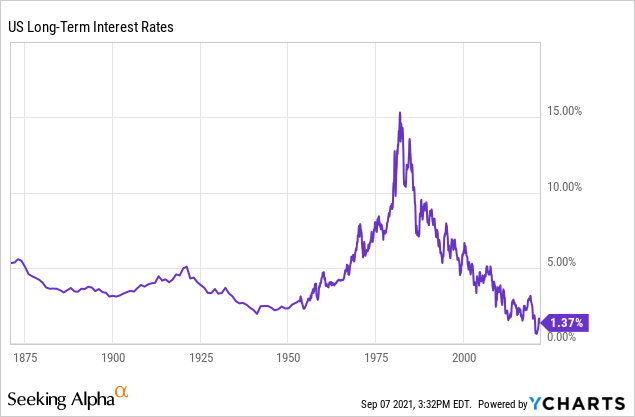

Процентные ставки находятся на историческом минимуме:

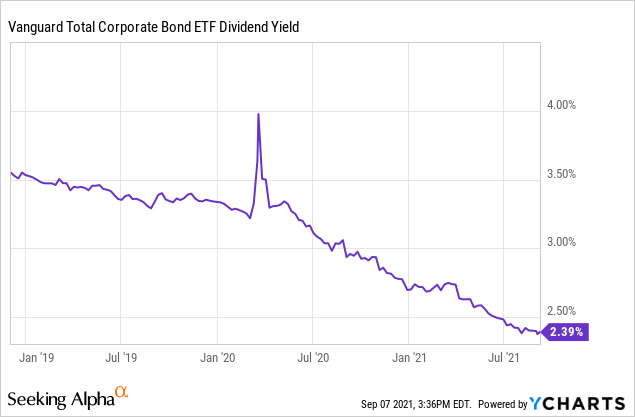

Доходности корпоративных облигаций снижаются вместе с ними:

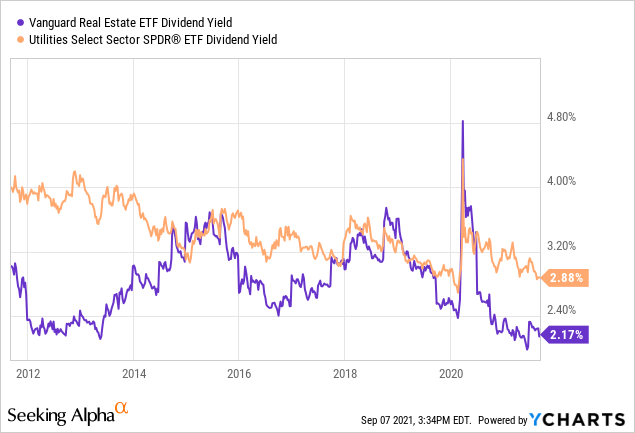

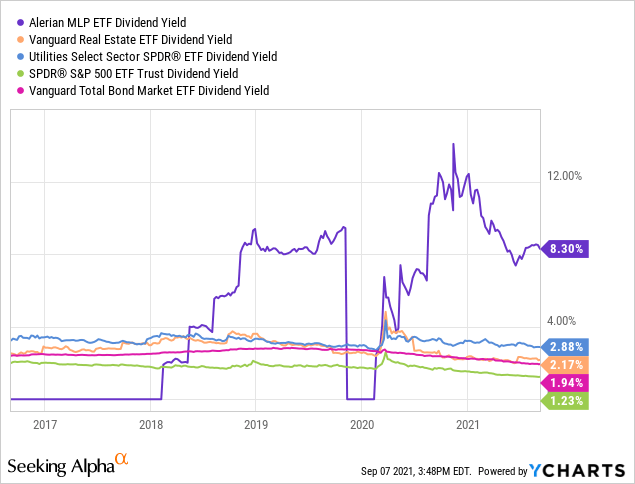

Дивидендная доходность для большинства ориентированных на доход инструментов, таких как REIT (VNQ) и коммунальные услуги (XLU), также не особенно привлекательна:

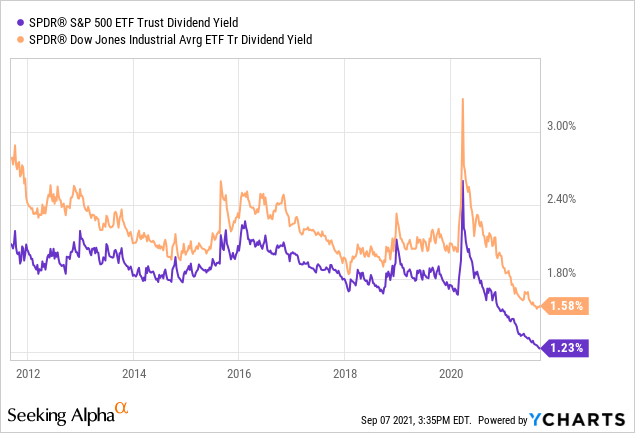

Дивидендная доходность индексных фондов, таких как S&P 500 и Dow Jones, также достигает рекордных минимумов:

При рекордно высоком уровне долга в экономике крайне маловероятно, что центральные банки смогут значительно повысить процентные ставки, поскольку любое резкое повышение почти наверняка вызовет крах фондового рынка и экономическую рецессию.

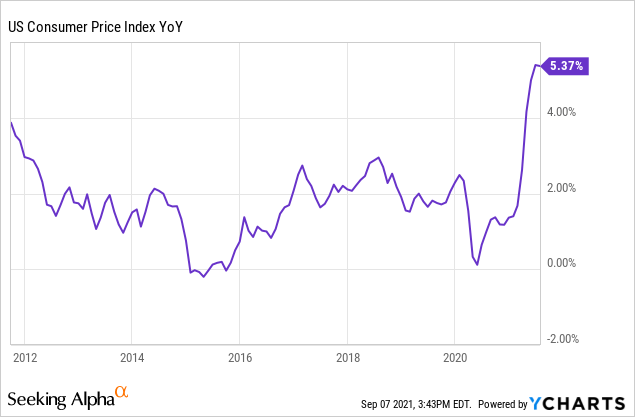

Что еще хуже, так это то, что инфляция находится на многолетнем максимуме, съедая покупательную способность сбережений и фиксированного дохода быстрее, чем когда-либо:

В результате многие доходные инвесторы чувствуют себя безнадежно понимая, что им приходится выбирать между покупкой привилегированных акций с премией к номиналу или выходом за диапазон рисков на рынке облигаций и/или акций для получения достаточной доходности. Конечно, всегда есть возможность купить аннуитет, но по сути это похоже на покупку пенсионного страхования, которое часто приводит к обогащению недобросовестных продавцов.

Тем не менее, мы считаем, что не вся надежда потеряна. Остается один очень привлекательный инструмент для инвестиций, торгующийся на исторически дешевых оценках, устойчивый к инфляции и имеющий исторически сильные фундаментальные показатели: фонд инфраструктуры энергоснабжения (AMLP).

№1. Исторически дешевый

В то время как REIT, коммунальные предприятия, облигации и индексные фонды подводят всех, акции нефтяной инфраструктуры (MLP) предлагают исторически высокую и безопасную доходность. Просто сравните доходность основных ETF для каждого из этих секторов (AMLP, VNQ, XLU, SPY и BND):

Просто невероятно, что средняя доходность в три раза больше, чем у коммунальных предприятий, почти в четыре раза больше, чем у REIT, почти в четыре с половиной раза больше, чем у облигаций, и почти в семь раз больше, чем у S&P 500. Это означает, что доходному инвестору нужно накопить гораздо меньше капитала для получения того же дивидендного дохода, если он вложит свои сбережения в такие акции.

С другой стороны, акции нефтяной инфраструктуры (MLP) торгуются со значительным дисконтом к своим историческим средним значениям, даже когда остальные публичные рынки выросли (во многом благодаря рекордно низким процентным ставкам) до огромных премий к своим историческим средним значениям.

Что же тогда случилось с миром MLP? Полон ли он безрассудно плохо управляемыми компаниями, балансирующими на грани банкротства? Он вот-вот вымрет? Будет ли он подавлен нынешней макроэкономической средой? Ответ на эти вопросы прост: он стал сильнее, он полон высококачественных компаний, все более хорошо управляемых, он сейчас более необходим, чем когда-либо, и он имеет все возможности для процветания в текущей макроэкономической среде. Мы объясним в следующих параграфах.

№2. Лучший фундаментал, чем когда-либо прежде

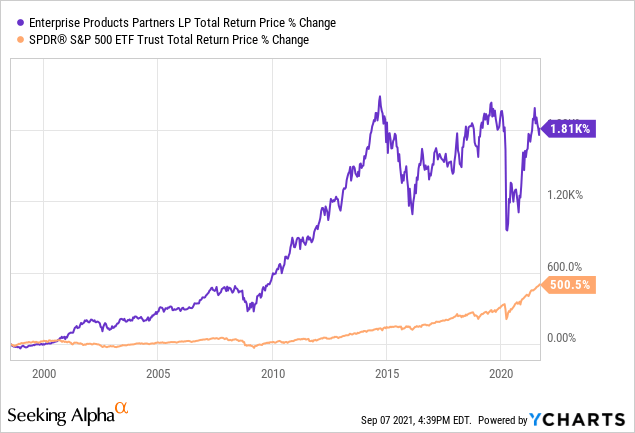

Во-первых, подавляющая часть рыночной капитализации нефтесервисных MLP хорошо управляется. Если вы посмотрите на две самые большие компании в их составе, вы увидите хорошо управляемые Enbridge (ENB) (рыночная капитализация 81,00 млрд долларов) и Enterprise Products Partners (EPD) (рыночная капитализация 49,85 млрд долларов). Обе компании за время своего существования значительно превзошли S&P 500:

Кроме того, фундаментальные показатели никогда не были лучше. В последние годы предприятия нефтяной инфраструктуры снизили дивидендные выплаты, чтобы сохранить свои денежные потоки. Причина? Активное погашение долга и рост капитальных затрат на самофинансирование для укрепления своих балансов, устойчивости бизнес-модели и надежности дивидендов.

В результате сегодня большинство таких компаний, включая все более крупные, имеют очень солидные мультипликаторы, а в некоторых случаях и звездные балансы инвестиционного уровня с исторически низкими коэффициентами левериджа, полностью финансируемые из внутренних источников капитальные затраты.

Фактически, многие предприятия бизнеса нефтяной инфраструктуры, в том числе крупные компании EPD, Magellan Midstream, Plains All American, MPLX и Kinder Morgan, имеют действующие разрешения на обратный выкуп акций прямо сейчас. И несколько других, включая Energy Transfer намекнули, что значительный рост дивидендов может быть на горизонте.

Это не признаки умирающей отрасли или предприятий с чрезмерно плохим управлением и чрезмерным долгом, созревших для разрушения, как мы недавно наблюдали в розничной торговле.

Даже в то время как остальная часть инвестиционной вселенной предлагает исторически низкий потенциал и ничтожную доходность, предприятия MLP находятся в лучшем, чем когда-либо ранее, положении, чтобы служить надежными и прибыльными источниками дохода.

№3. Устойчивый к сбоям

Конечно, всегда есть аргумент, что политические ветры подуют против любого энергетического бизнеса, который напрямую не связан с чистой энергией, и что довольно скоро энергетическая инфраструктура, связанная с углеводородами, обречена на устаревание и исчезновение. Однако эта критика упускает из виду несколько ключевых факторов.

Во-первых, как недавно утверждал генеральный директор ENB, сопротивление новой промежуточной нефтяной инфраструктуре в США повышает её ценность и критически важный статус. В результате такие предприятия с хорошо позиционируемыми активами становятся более экономически конкурентоспособными, чем когда-либо прежде, и вместо того, чтобы тратить миллиарды долларов каждый год на улучшение своего конкурентного положения, чтобы оставаться впереди конкурентов, теперь они могут сидеть сложа руки и вкладывать свои деньги в в погашение долга, слияния и поглощения, обратный выкуп акций и рост дивидендов.

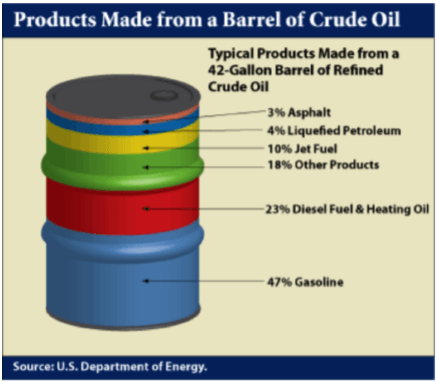

Во-вторых, переход к зеленой энергии, вероятно, займет гораздо больше времени, чем многие ожидают. Примерно 50% потребления нефти приходится на промышленное использование, в котором отсутствует жизнеспособный альтернативный источник энергии, помимо нефти, поэтому любой сбой влияет только на половину уравнения и, следовательно, означает, что влияние на спрос составляет лишь половину того, что думают многие люди, когда сосредоточиваются исключительно на о том, как быстро возобновляемые источники энергии вытесняют нефть.

Как ответил генеральный директор MMP Майкл Мирс, когда его спросили на недавней инвестиционной конференции, как сценарий быстрого распространения возобновляемой энергии повлияет на MMP и как компания может быть позиционирована, чтобы не только выжить, но и процветать в такой ситуации?:

Кто знает, что будет со стимулами от новой администрации? Вы знаете про нашу первую линию защиты, мы думаем, что это не конец, это не та ситуация, когда спрос на бензин начнет падать на 10 или 20% в год в будущем. Ничего подобного.

Все моделирование, которое мы сделали, и привлеченные консультанты, которые действительно предполагают, что снижение потребления бензина на 1-2% в год является возможным сценарием. Спрос на авиакеросин будет расти. Если собрать все это вместе, у нас появится управляемая проблема.

И опять же, если мы управляем нашими тарифами на основе стоимости барреля нефти, у вас будет снижение объема от 1% до 2% в год. Я не говорю, что это наш прогноз, просто давайте предположим, что это происходит в процессе популяризации электромобилей. И дело не только в этом, но и в стандартах топливной эффективности, с которыми , безусловно, можно справиться в рамках повышения тарифов, чтобы компенсировать это.

Когда мы строим долгосрочные прогнозы на 25 -30 лет , в нефтепроводы будет перемещено значительное количество нефтепродуктов, для которых все еще потребуется эта инфраструктура .

Я лично думаю, что он, вероятно, никогда не упадет до нуля. Вам по-прежнему понадобится эта инфраструктура в долгосрочной перспективе . Мне трудно представить себе экономику, которая на 100% работает на электричестве и на 0% на ископаемом топливе. Посмотрим, чем это закончится.

В-третьих, природный газ в ближайшее время никуда не денется. Фактически, это, вероятно, будет ключевым источником энергии во время перехода к энергетике, поскольку он намного чище, чем нефть, и стоит очень недорого. Ожидается, что в ближайшие годы быстрорастущие страны, такие как Китай и Индия, значительно увеличат спрос на природный газ, и это должно оказаться благом для инфраструктуры среднего бизнеса США, которая имеет уникальные возможности для облегчения экспорта природного газа на внешние рынки.

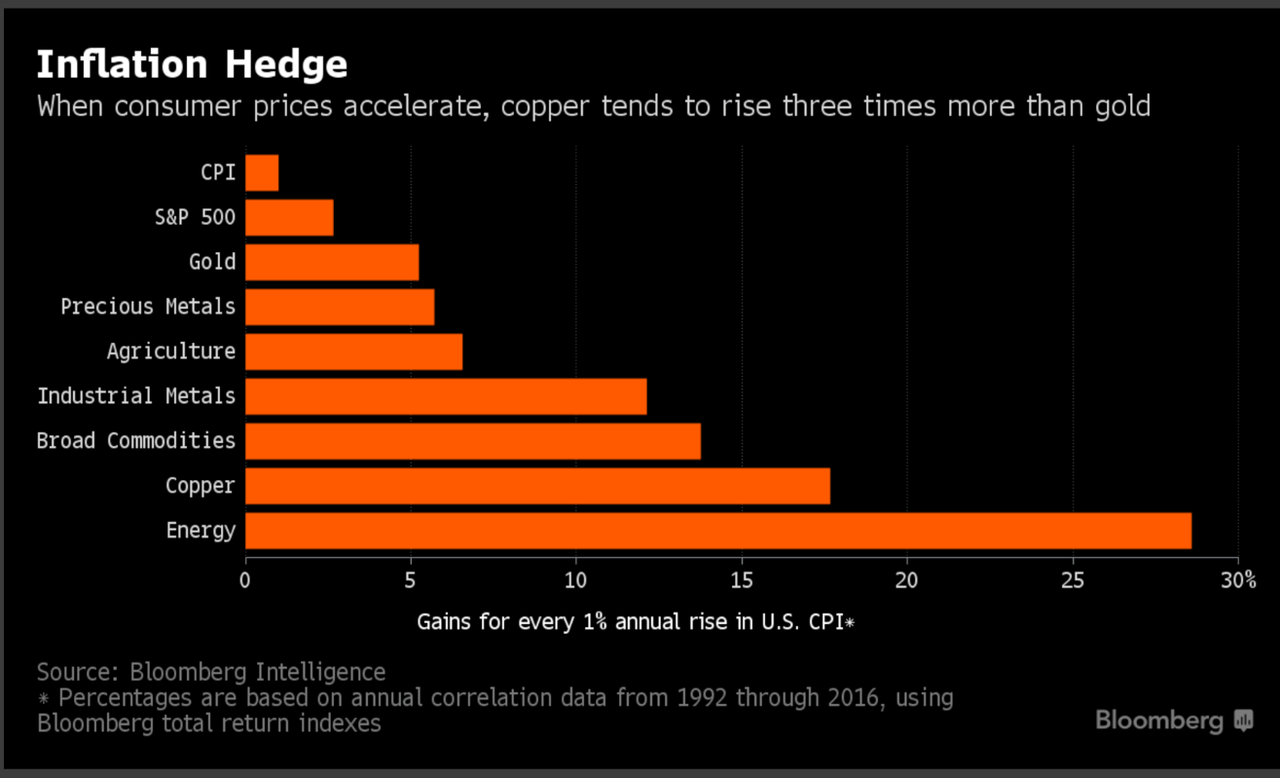

№4. Инфляционная стойкость

И последнее, но не менее важное: при инфляции на многолетних максимумах, компании нефте-газовой инфраструктуры должны извлечь выгоду из того факта, что энергия оказалась отличным средством защиты от инфляции .

Кроме того, в некоторых случаях трубопроводные тарифы напрямую привязаны к индексу потребительских цен или другим показателям, связанным с инфляцией. В результате, по мере роста инфляции, основные показатели нефтяных MLP должны только укрепиться.

Вывод для инвесторов

Доходное инвестирование, безусловно, является сложной задачей прямо сейчас, и варианты немногочисленны. Тем не менее, нефтесервисные MLP предлагают инвесторам невероятную возможность инвестировать с исторически высокой доходностью, которая во много раз выше, чем та, которая доступна где-либо еще, при этом пользуясь поддержкой управления, качеством, надежными балансами, а также все более и более устойчивыми базовыми активами.

Кроме того, многие из этих предприятий позиционируют себя не только как инструмент для выживания, но и для процветания при переходе от карбоновой энергетики к возобновляемым источникам энергии, а также готовы извлечь выгоду из инфляционных сил. Компании нефтегазовой инфраструктуры не мертвы, они не умирают и не будут разрушены как это произошло с розничной торговлей.

Такие компании – отличный вариант доходных инвестиций на сегодняшний день. И такая возможность, вероятно, не продлится долго.