На российском рынке с его ныне высокими выплатами дивидендное инвестирование уже несколько лет как хайп. А западные дивидендные аристократы всегда пользовались популярностью у инвесторов. Многие убеждены в превосходстве дивидендной стратегии, стремятся к «дивидендной зарплате» или уже стали «самостоятельными пенсионерами». Но может ли использование дивидендов в качестве основного источника дохода на пенсии обернуться ужасной ошибкой, или такой подход ничем не хуже привычной индексным инвесторам безопасной ставки изъятия (SWR)?

Просто чтобы все понимали:

- Для примеров в статье использован рынок акций США (S&P 500 и US-данные из библиотеки French/Fama), потому что по этой выборке акций есть длинная и доступная публично из авторитетных источников история. Что важно, отдельно по размеру дивидендных выплат тоже.

- Российские акции в этом контексте ничем от американских не отличаются – это тоже ценные бумаги публичных компаний, которые распределяют часть прибыли среди акционеров.

- Дивидендная доходность у российских акций не всегда была высокой, и она такая не потому, что российские акции особенные. Она стала такой относительно недавно и в будущем может упасть, а в США или где-то ещё вырасти – это нормальный процесс.

- Дивидендное инвестирование как стратегию жизни с капитала изобрели не в России. Скорее всего и не в США.

Суть стратегии

Дивиденд – это доля от полученной компанией чистой прибыли, которую она выплачивает акционерам. Дивиденды выплачиваются пропорционально числу акций во владении у инвестора относительно количества всех выпущенных бумаг.

Теоретически, компании идут на выплату дивидендов, если по их мнению реинвестировать в бизнес сейчас невыгодно, то есть когда чистая прибыль оказывается «лишней». Чаще такое бывает у крупных и зрелых компаний, «голубых фишек», а маленькие «компании роста» обычно предпочитают реинвестировать всю прибыль в собственную экспансию. Подробнее про процесс принятия решения о выплате или невыплате дивидендов можно почитать в письме Уоррена Баффета акционерам Berkshire Hathaway за 2012 год (раздел Dividends).

На вероятность выплаты дивидендов влияет и отрасль экономики. Например, коммунальные компании, имея долгосрочные контракты с государством и стабильные поступления по ним, чаще выплачивают дивиденды, чем интернет-компании, работающие в постоянно меняющейся отрасли без потолка для роста.

В США и Канаде большинство выплачиваемых дивидендов по акциям домашних компаний являются eligible/qualified (подпадают под некоторые условия) и могут облагаться меньшим налогом, чем купоны по облигациям, что способствует популярности получения дивидендного дохода. В России это не так – дивиденды, как и купоны, облагаются НДФЛ и, в отличие от последних, его уплаты не избежать даже на льготных счетах (при покупке непосредственно акций, а не фондов).

Суть дивидендной стратегии инвестирования можно разделить на две основные составляющие:

- Выбор акций с высокой текущей дивидендной доходностью (отношением размера выплаты на одну акцию к текущей цене акции).

- Выбор акций с длинной и стабильной историей выплат и повышения дивидендов. На развитых рынках такие компании часто называют дивидендными аристократами.

Можно сказать, что обе составляющие – размер выплат и их стабильность, учитывает любой дивидендный инвестор.

Дивидендную стратегию чаще всего используют для создания нетрудового дохода – на поступающие деньги предлагается жить, обычно часть из них реинвестируя для обеспечения стабильности и роста дохода.

В отличие от стратегий на основе SWR (их описание будет в курсе), в дивидендной сами акции продавать не принято. Их держат вечно или до тех пор, пока компания не перестанет платить дивиденды, либо их стабильность и дальнейший рост не встанут под вопрос.

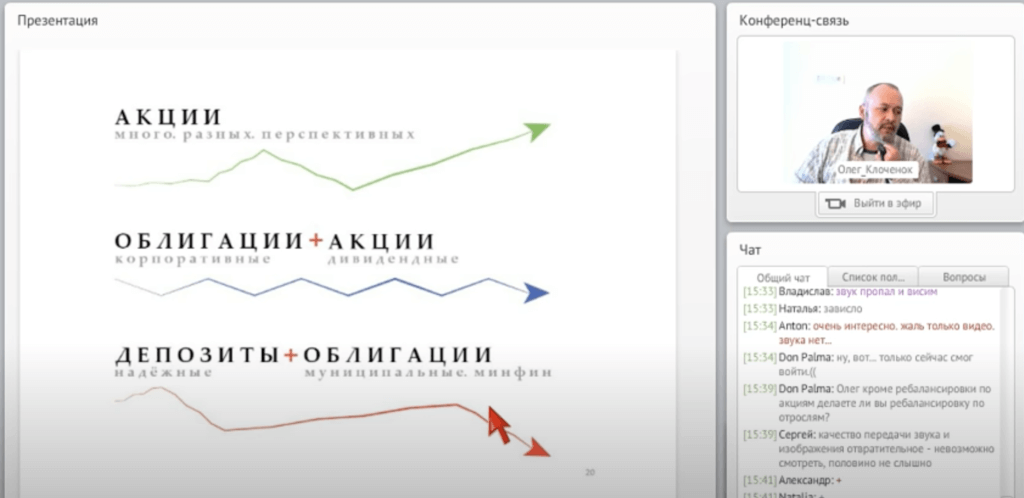

В России идеологами дивидендной стратегии считаются Олег Клоченок и Лариса Морозова. Кроме дивидендной существует доходная стратегия инвестирования, отличающаяся только тем, что в ней могут участвовать другие классы активов – облигации и рентная недвижимость. Между ними предполагается так распределять капитал, чтобы максимизировать выплачиваемый доход, в том числе вовремя перекладывать деньги между классами активов с этой целью:

Источник: Вебинар Олега Клоченка «Заповеди доходных инвестиций»

Полностью в акциях предлагается быть, если вы видите потенциал их роста, иначе оптимальным является портфель из облигаций и дивидендных акций. А в самое плохое для рынка время рекомендуется заранее оказаться в надежных депозитах и государственных облигациях. То есть предлагается маркет-тайминг или тактическое распределение активов:

Если рынок сейчас без всяких провалов пойдёт наверх, я где-то на 60–70% войду в акции. Если будет обвал, я чуть-чуть подожду и уйду на 100% в акции.

Олег Клоченок в 2016 году, находясь на 65% в облигациях

Иррациональность дивидендов

Знаете, что единственное доставляет мне удовольствие? Видеть, как приходят мои дивиденды.

Джон Д. Рокфеллер

Платить дивиденды компании не обязаны, но многие из них это делают, а некоторые ещё и стараются платить своим акционерам стабильно – год за годом без пропусков и с повышением выплат.

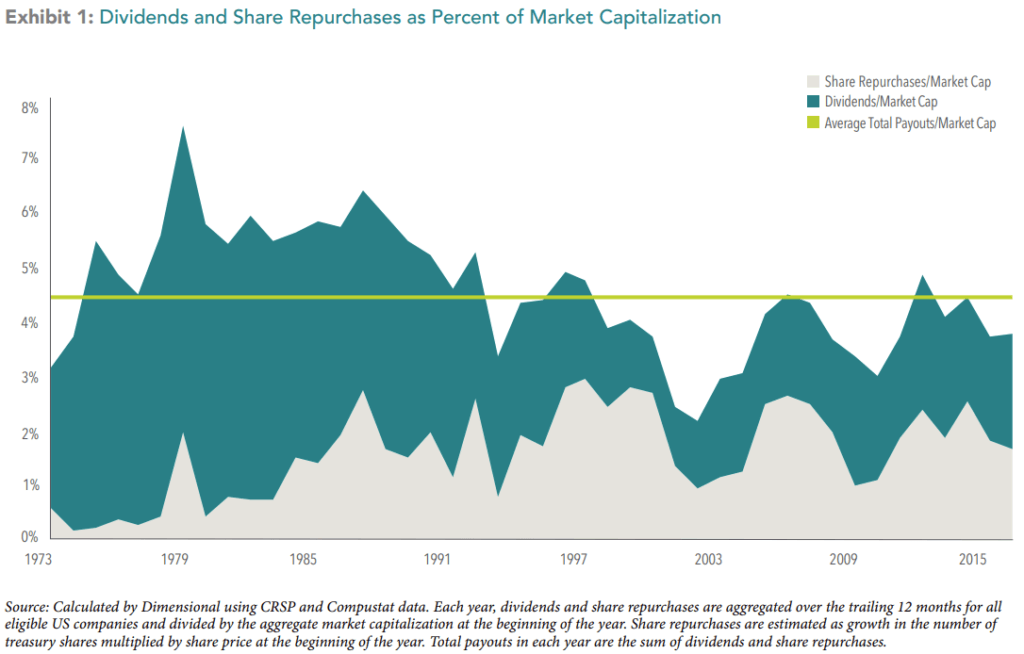

И это несмотря на то, что есть и другой способ вернуть часть прибыли акционерам, причем более выгодный по налогам – обратный выкуп акций, который в последние годы составляет половину от общего возврата прибыли акционерам:

Легенда сверху вниз: доля обратного выкупа в рыночной капитализации, доля дивидендов в рыночной капитализации, средняя доля общего возврата прибыли акционерам за период.

Источник: Dimensional Fund Advisers

Зачем же, выбирая только дивидендные акции, отказываться от половины выплат, да ещё и более эффективных после учета налогов, в пользу получения дивидендов? Профессор Роберт Шиллер в своих лекциях по финансовым рынкам объясняет это странное с рациональной точки зрения поведение так:

- Множество инвесторов, инвестирующих в акции, берут за обязательное правило никогда не продавать ранее купленные лоты. Не проедать капитал, как у нас говорят (или never dip into principal, как говорят у них). И требуют выплаты дивидендов у своих эмитентов, а при их снижении или отмене готовы продать акции, тем самым снизив их цены и испортив CEO его KPI.

В исследовании Explaining investor preference for cash dividends Shefrin и Statman моделируют это поведение в рамках своей теории само-контроля. Так склонны делать не только частные инвесторы, но и институциональные, ведь это тоже люди. Йельский университет, где преподаёт Шиллер, век за веком был подвержен такому же мышлению, что изменилось только с приходом Дэвида Свенсена на роль управляющего этим эндаументом.

Другой пример – президент General Public Utilities Corp. однажды предложил заменить дивиденды на обратный выкуп акций, что экономило бы акционерам по $4 млн. ежегодно на налогах, при этом являясь идентичным распределением прибыли (нужно только самостоятельно продать немного подорожавших лотов). Дивидендным инвесторам это очень не понравилось, ведь продавать акции в их умах – табу. В ответ на беднягу, который хотел как лучше, посыпались даже угрозы смерти.

- Более общим объяснением может быть фрейминг – когнитивное искажение, описывающее зависимость принимаемых решений от подачи информации. Люди склонны принимать разные решения об одном и том же явлении в зависимости от того, преподнести им входящую информацию о нём через потери или выгоды. Есть данные, что в одинаковых налоговых условиях фрейминг влияет на выбор в пользу дивидендного дохода.

К тому же дивиденд – это известный исход, деньги в твоих руках, которыми можно распорядиться по собственному желанию. А реинвестирование в бизнес по собственному решению компании может дать больше прибыли, а может и не дать. Неприятие риска, описанное в поведенческой экономике, заставляет инвесторов выбирать комфортный и определенный исход вместо потенциального роста.

- Сигнальная теория дивидендов утверждает, что компании используют дивиденды, чтобы подать сигнал окружающему миру о том, что у них всё хорошо и есть деньги, несмотря на существование более налогово-эффективных методов. Прекращение выплаты дивидендов или их снижение – негативный сигнал.

Конечно, здесь есть место и для когнитивного искажения ментального учета, ведь в умах дивидендных инвесторов деньги, поступившие в форме наличных дивидендов, каким-то образом отличаются от денег, которые можно получить, продав такую же часть акций.

Ещё один психологический эффект связан с осязаемостью работы сложного процента. Дивидендный инвестор, получающий деньги на счёт и самостоятельно их реинвестирующий, лучше видит как год за годом число лотов и его доходы растут. А рост прибыли компаний и выплачиваемых дивидендов со временем делает этот процесс экспоненциальным, то есть ещё более заметным глазу.

Поскольку ты не только вносишь свои деньги в портфель, но и получаешь деньги от компаний, которые тоже реинвестируешь, кажется, что таким образом ты быстрее создаешь капитал. Полную доходность акций это, конечно, не увеличивает, но процесс очень приятный – деньги делают деньги, да ещё и часть этих денег ты не заработал, а тебе «подарили» (на самом деле вернули твои же, чтобы ты их обратно вложил, попутно заплатив с них налог).

Мифы

Как вы поняли, любовь к дивидендам обусловлена целым набором психологических иллюзий. На такой благодатной почве просто не мог не вырасти и целый набор заблуждений.

Говорить за всех дивидендных инвесторов, что они все верят в эти мифы и заблуждаются, было бы неправильно. Напротив, многие понимают ситуацию достаточно глубоко и сделали выбор в пользу дивидендной стратегии не из заблуждений, а потому что у них есть склад ума фундаментального инвестора, им привычно знать все компании на рынке, суть и перспективы их бизнеса, они думают, что такая стратегия для них оптимальна и им так интереснее жить.

Укреплением мифологии дивидендов в неокрепших мозгах скорее занимаются новые отечественные (и зарубежные тоже) коллеги-блогеры, которых стало особенно много на волне снижения ставок и популяризации FIRE (myself included!). Поэтому я лучше возьму один яркий пример популярного блогера Бабайкина, вышедшего на пенсию в 35 лет с доходной стратегией.

Мне нравится многое из того, что он говорит о психологии инвестирования и личных финансах. Бабайкин не отрицает и пассивную стратегию инвестирования, и возможность использования SWR. Напомню, что у нас даже был небольшой коллаб. Но с его подачей дивидендной стратегии мне согласиться сложно.

В своих подкастах и книгах Бабайкин говорит подписчикам, что полную доходность (ценовую + дивидендную) он не видит смысла рассматривать – важен только размер «дивидендной зарплаты».

Акции он называет коровами, а дивиденды – молоком. Зачем резать корову (продавать акцию), если она даёт молоко? Ну а людей, указывающих на важность полной доходности портфеля, он с намеком на то, что те ещё не поняли жизнь, называет «табличными инвесторами».

Для новичков это всё звучит очень соблазнительно – не надо думать о сложных вещах, можно просто купить то, что платит сейчас, периодически заменяя перестающие платить акции в портфеле на новые, «молочные» (только по какой цене они тогда будут проданы?).

К тому же периодически получать деньги на счет – это просто приятно. Куда приятнее, чем продавать по ~4% портфеля каждый год, скрипя зубами, чтобы выплатить себе собственноручно сделанные дивиденды.

Ну и, конечно, ничего сложного в этом всём нет – практически купил и забыл, деньги сами капают на счёт, табличных инвесторов с их формулами можно послать нафиг и не париться.

С этим всем и постараемся разобраться. Я обобщил часто встречающиеся мифы в несколько заголовков и о каждом написал почему это является заблуждением.

Повторюсь, что все или некоторые из них не станут новостью для опытных дивидендных инвесторов (наверняка и для самого Бабайкина). Они осознают нюансы своей стратегии. Но каждый из мифов я встречал как selling point дивидендного инвестирования в интернете как минимум с расчетом на новичков, так что назвать их выдуманными тоже нельзя.

Продавая лоты, ты проедаешь капитал

Страх дивидендных инвесторов перед продажей акций заключается в том, что это приводит к снижению выплачиваемых дивидендов, и что однажды это приведёт к тому, что капитал иссякнет.

На самом деле тратя только выплаченные дивиденды, ты точно так же проедаешь капитал, как если бы компания ничего не выплатила, а ты продал бы немножко лотов.

Когда компания выплачивает дивиденды, она отдает часть своей чистой прибыли во внешний мир. Её капитализация падает на размер выплаты, что неизбежно снижает цену акций компании. Это называют дивидендным гэпом.

За шумом накладывающихся друг на друга событий, влияющих на цены, его бывает сложно разглядеть, но он есть, и в среднем полученный кэш инвестор просто потеряет через снижение цены акции. В противном случае дивиденды были бы «бесплатными деньгами», чего, конечно, быть не может.

Более формально это определяется в работе Dividend Policy, Growth, and the Valuation of Shares Миллера и Модильяни. Вывод из неё таков, что до вычета налогов и транзакционных издержек разницы в какой форме инвесторы получат свою долю прибыли нет:

Инвесторам следует одинаково воспринимать $1, полученный в форме дивидендов (что ведёт к снижению цены акции на $1), и $1, полученный через продажу акций.

Merton Miller, Franco Modigliani (1961)

Если взять историю американского рынка с 1927 года и поделить акции на 4 группы: без дивидендов, с низкой, средней и высокой дивидендной доходностью, то окажется, что акции, которые не платили вообще ничего, принесли практически такую же доходность, что и самые высокодивидендные бумаги. Да и вообще полная доходность четырех групп мало отличается:

Ценовая и полная доходность акций рынка США с 1927 по 2016 год. Акции поделены на 4 портфеля: без дивидендов, с низкой, средней и высокой дивидендной доходностью. Каждый портфель ребалансируется раз в год в июле – акции заново сортируются в четыре равно-взвешенных портфеля на основе их дивидендной доходности на конец предыдущего декабря.

Источник: Mesa Financial Group

Зато чем выше дивиденды, тем ниже ценовая доходность акций. А значит и дивидендные инвесторы, и те, что смотрят на полную доходность и регулярно продают какой-то процент от портфеля, проедают капитал одинаково.

За исключением одного нюанса – налогов. Инвестор, рассчитывающий на SWR, продаёт ровно столько активов, сколько ему требуется для покрытия расходов. А дивидендный инвестор точно контролировать размер выплат не может, поэтому излишки реинвестирует обратно в портфель, но уже за вычетом лишнего налога.

Более того, дивидендные инвесторы специально рассчитывают на реинвестирование части полученных средств, чтобы их капитал не уменьшался, то есть ставят целью получение в виде дивидендных выплат большей суммы, чем им реально требуется на жизнь, и с этого излишка тоже платят налоги.

Выходит, что капитал дивидендных инвесторов проедают не только они сами – достается и государству! Такой вот налог на иррациональный страх регулярной частичной продажи активов.

Дивидендный доход стабильнее

Суть мифа заключается в том, что поскольку волатильность дивидендов меньше, чем рыночных цен акций, то и доход дивидендных инвесторов ведёт себя стабильнее, чем в других стратегиях жизни на капитал.

Дивиденды – это часть прибыли компаний. Прибыль, как и рыночные цены акций, имеет свою волатильность. Кроме того, компании сами принимают решения о дивидендной политике, что тоже является источником волатильности, не всегда связанным с изменением прибыли.

Дивидендные выплаты могут расти, а могут и сокращаться.

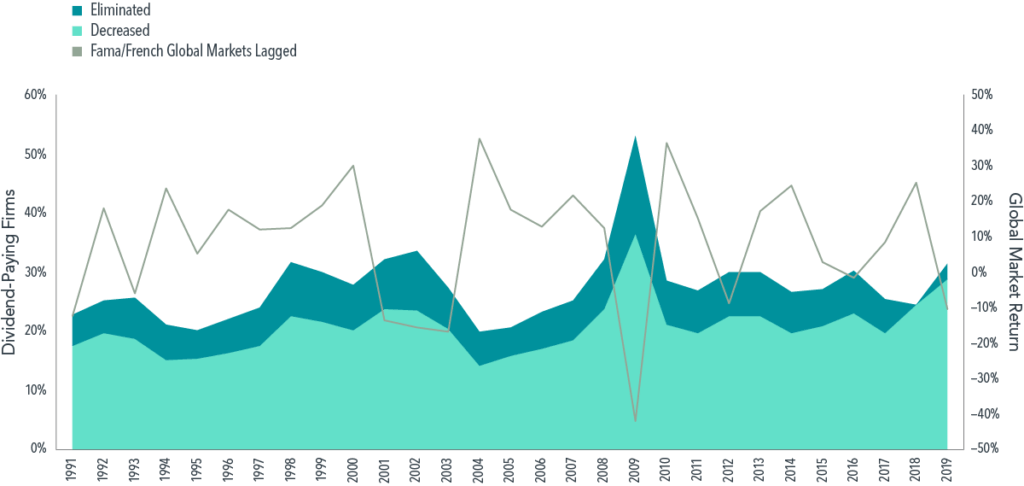

Многие компании в ответ на кризисы урезают или отменяют выплаты, что влияет и на доход инвесторов, потому что они часть той же «экосистемы». Так было и в 2020 году, когда треть компаний снизила или отменила дивиденды, и в предыдущие кризисы:

Легенда сверху вниз: дивиденды отменены, урезаны (левая ось в % от платящих дивиденды компаний), доходность глобального рынка акций по индексу Фамы/Френча с задержкой в 1 год (правая ось). Источник: Dimensional Fund Advisers

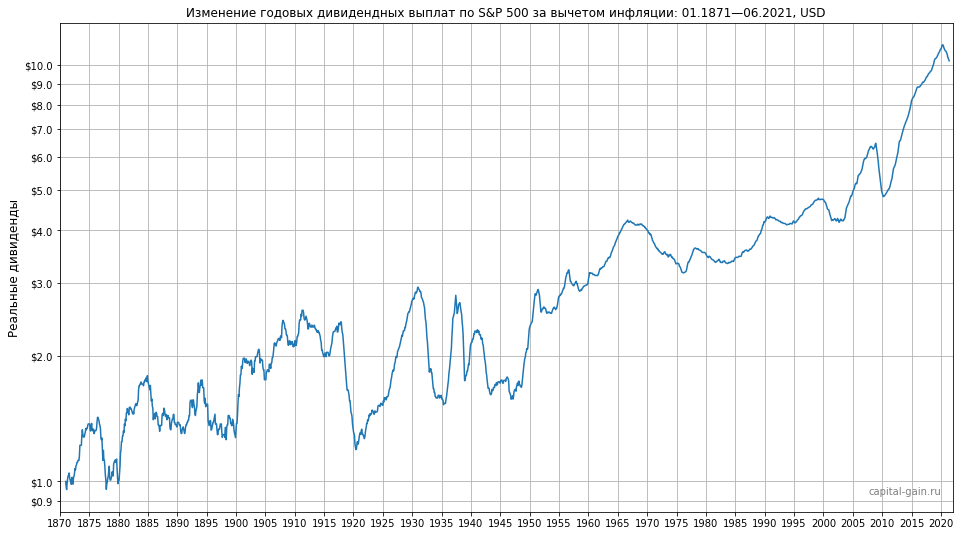

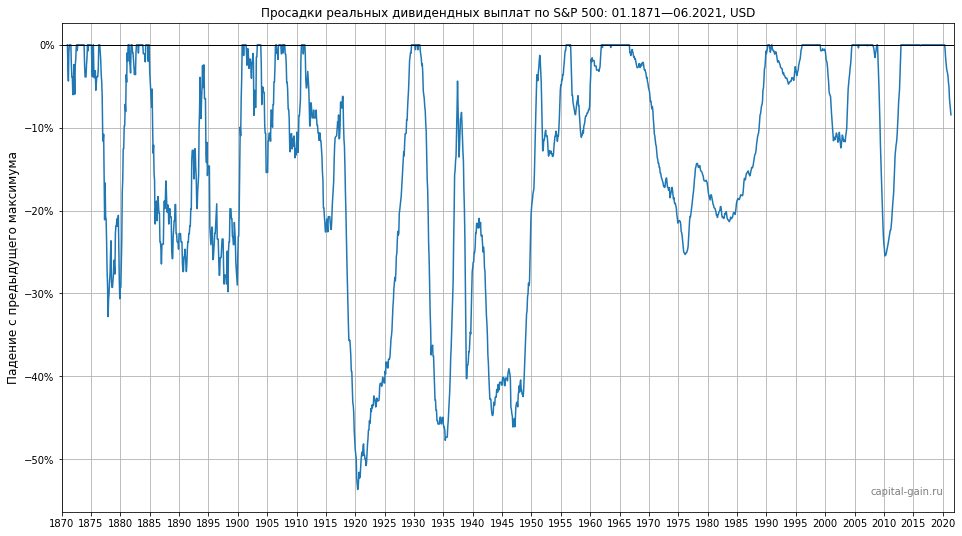

Всё это сказывается на дивидендных выплатах так, что, несмотря на их действительно меньшее СКО по сравнению с ценами, за несколько лет с предыдущих максимумов они тоже способны уменьшиться вполовину или на треть:

Показаны суммы дивидендов за последние 12 месяцев со сдвигом в месяц. Шкала логарифмическая. Источник данных: www.econ.yale.edu/~shiller/data.htm

Если вы начинаете жить на дивидендную пенсию, рассчитывать на её высокую стабильность не стоит. Тут как повезёт.

Поэтому дивидендные инвесторы поступают хитрее и стараются часть своего дохода реинвестировать. Если возникающие излишки полученного дохода возвращать в рынок, а не проедать, то его падения с большей вероятностью пройдут для вас комфортно. В процентном измерении они будут такими же, но в денежном доход тогда будет падать до более высоких абсолютных значений. Насколько хорошо это может работать?

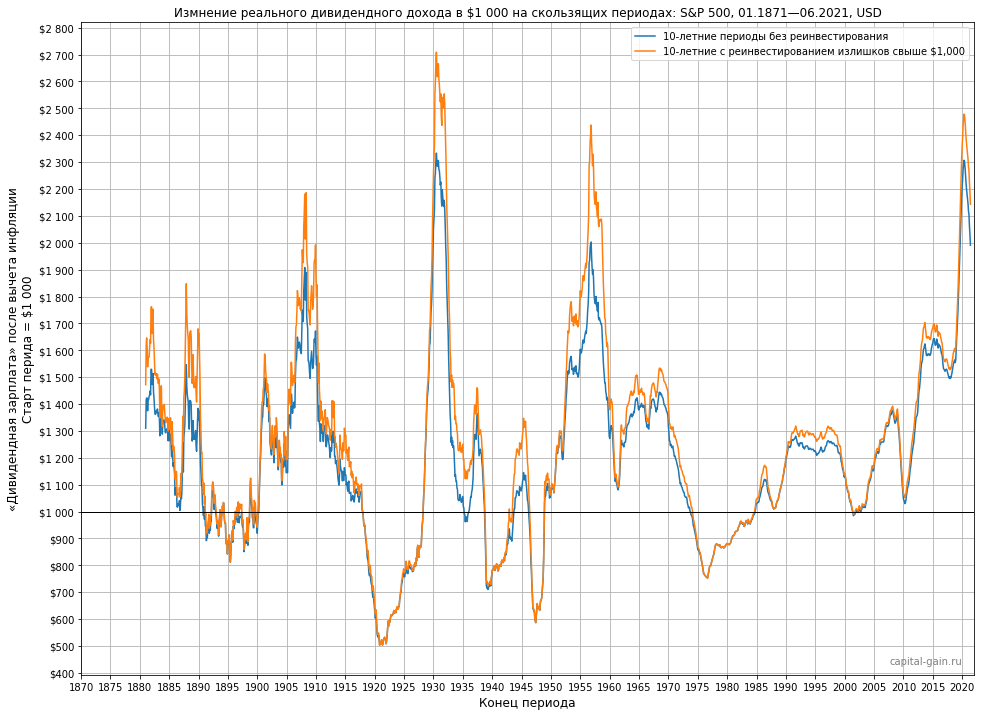

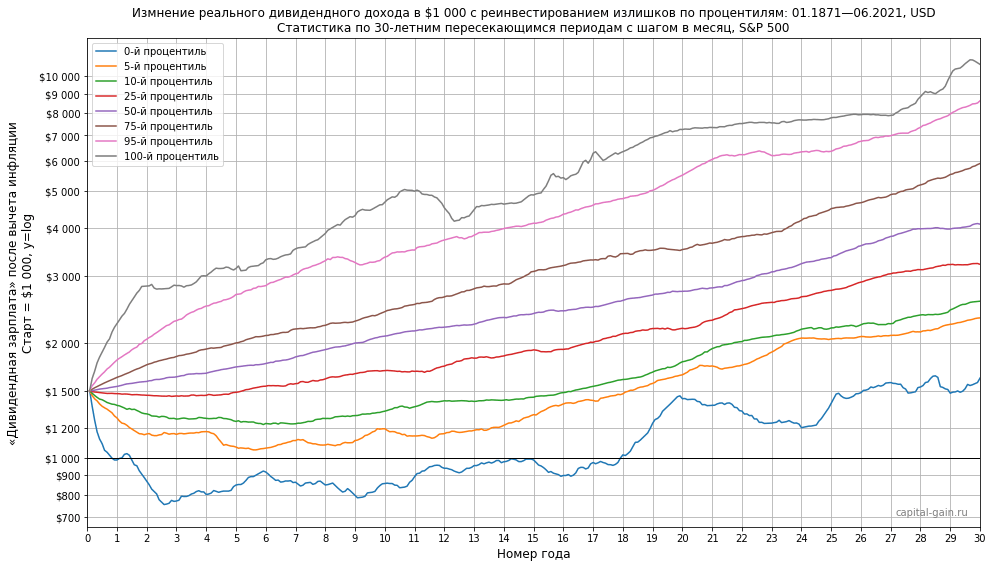

Давайте представим, что мы решили выйти на «самостоятельную пенсию» с $1,000 дивидендного дохода, едва только размер капитала превысит эту планку (цель некоторых блогеров на Ютубе и в Телеграме). Забегая вперёд, это не лучший подход к реинвестированию дивидендов, но об этом позже. К какому доходу мы в итоге придём через 10 и 30 лет за вычетом инфляции с реинвестированием и без?

Каждая точка отображает конечный размер реального дохода после 10-летнего периода инвестирования, начавшегося с вложения такой суммы капитала, чтобы доход составил $1,000 на начало периода.

В портфелях с частичным реинвестированием дивидендов лоты индекса докупались на сумму дивидендного дохода, превышающую $1,000 в месяц, если такой был.

Если проедать все получаемые дивиденды, через 10 лет после старта с $1,000 реальный дивидендный доход может и уполовиниться, и вырасти вдвое. От весьма негативных сценариев инвестор никак не застрахован.

Но и реинвестирование лишней части дивидендов на этом сроке помогает плохо – худшие 10-летние периоды остаются такими же, потому что реинвестировать в них было нечего, а лучшие почти не меняются, потому что за 10 лет сложный процент не успевает заметно включиться в работу.

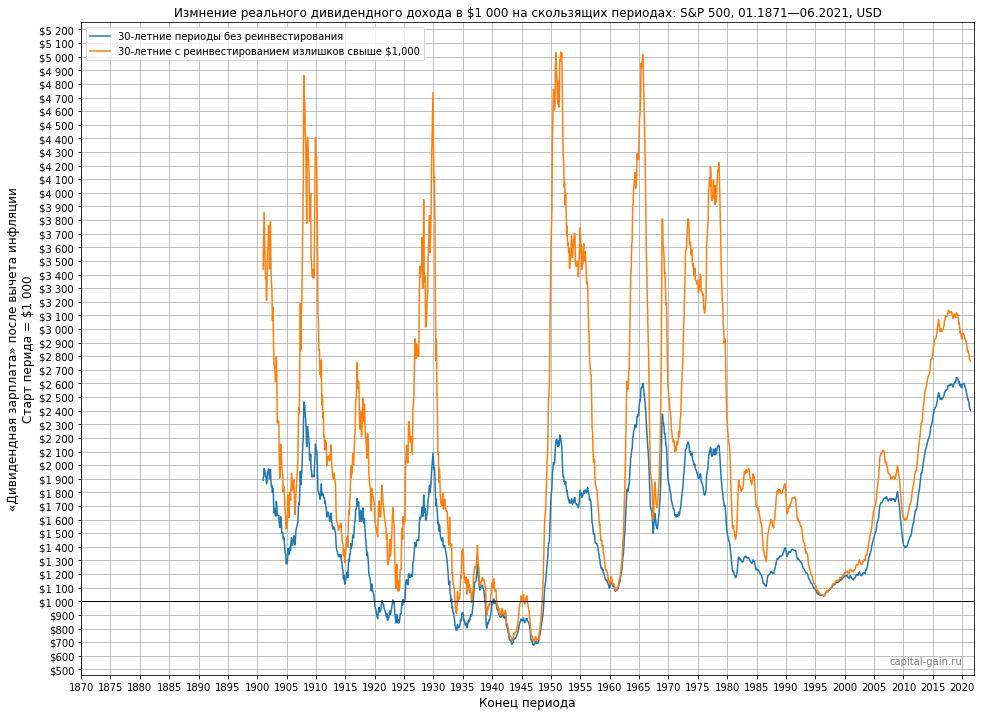

После 30 лет пенсии реальный доход дивидендного инвестора чаще значительно возрастал. Так было бы и с капиталом тех, кто рассчитывает на SWR, потому что в большинстве случаев портфель бы рос быстрее, чем мы его так или иначе тратили:

Каждая точка отображает конечный размер реального дохода после 30-летнего периода инвестирования, начавшегося с вложения такой суммы капитала, чтобы доход составил $1,000 на начало периода.

Реинвестирование появляющихся излишков в течение 30 лет позволило значительно улучшить доход в большинстве худших периодов, хотя и не во всех. По прошествии 30 лет доход в них опускался не больше, чем на треть. Сложный процент обычно успевал заметно себя проявить, и тем заметней, чем лучше период и больше получалось вернуть в рынок.

Мы посмотрели на конечные результаты по размеру реального дохода после 10 или 30 лет на пенсии и убедились, что в худших исходах капитал дивидендного инвестора продолжал генерировать хотя бы половину или треть от запланированного.

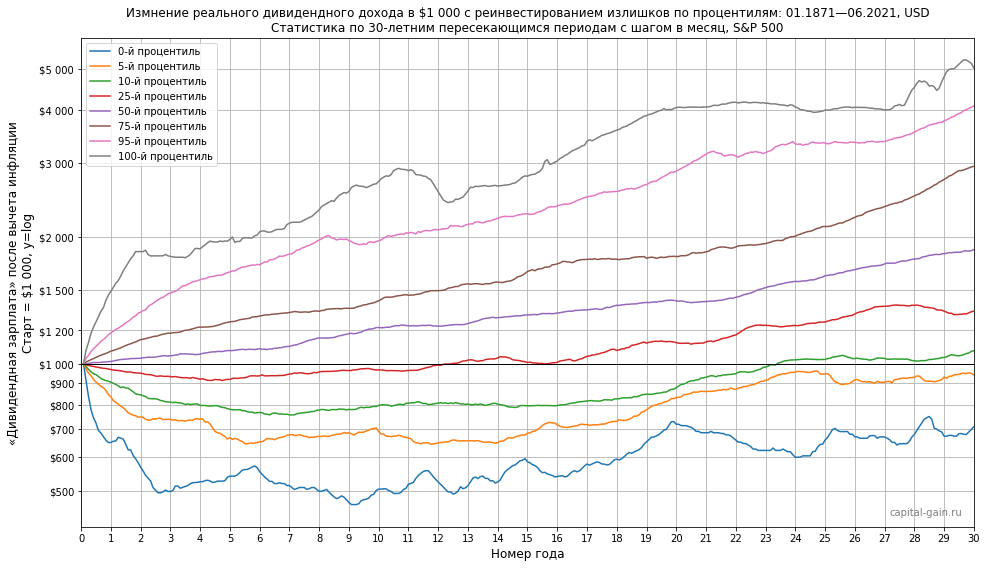

Но что происходило внутри этих периодов? Ниже я поделил все прошлые сценарии 30-летней дивидендной пенсии в индексе S&P 500 на процентили:

Процентили рассчитывались на скользящих пересекающихся 30-летних периодах, в каждом месяце внутри периода считался показанный набор процентилей по данным среди всех имеющихся периодов.

0-й и 100-й процентили – худший и лучший сценарий 30-летней пенсии.

N-й процентиль означает, что N% случаев были хуже отображенного на графике.

50-й процентиль равен медианному исходу.

Частичное реинвестирование дивидендов осуществлялась покупкой дробных лотов индекса на сумму дивидендного дохода, превышающую $1,000 в месяц, если такой был.

Здесь важно смотреть на вероятность худших сценариев. Исходя из исторической доходности, медиана, а тем более лучшие сценарии, ожидаемо со временем давали превышение над целью. В большинстве случаев так и будет. Но нас волнует меньшинство, потому что от пенсионного дохода ожидают надежности (не зря SWR расшифровывается как safe withdrawal rate) и речь сейчас про стабильность дохода.

Как видно на графике, сценарии значительного снижения дохода (скажем, на 20% и больше) не исключены даже с реинвестированием периодически возникающих излишков. Их вероятность в первые 16 лет составляет около 10%. И это при том, что дивидендная доходность индекса большую часть времени была гораздо выше, чем сейчас.

В худших возможных периодах реинвестирование практически ничего не меняет, потому что реинвестировать в них нечего. Поэтому, если начинать проедать все дивиденды как только доход превысил целевой, с реинвестированием или без доход способен уменьшится на 20–50%.

Такой инвестор может рассчитывать на стабильность дохода только в двух случаях:

- если дивидендные выплаты в его пенсионном периоде никогда не будут сильно снижаться в реальном выражении;

- если в начале периода рост реальных дивидендных выплат будет таким, что ранним реинвестированием позволит компенсировать будущее их снижение ниже целевого уровня.

Теперь кажется очевидным, что более правильным вариантом реинвестирования будет изначально иметь больше денег, чем требуется для обеспечения достаточного для жизни дохода, и сразу начинать реинвестировать излишки дивидендов.

Постоянный рост капитала подразумевает, что недальновидно и опасно начинать жить с дохода от вашего портфеля едва дохода хватает на обеспечение вашей жизни. Доход должен превышать хотя бы на треть потребности инвестора, чтобы как минимум треть реинвестировать, обеспечивая постоянный рост капитала.

Например, если целью заложить доход в $1,500 и $500 из них сразу начинать реинвестировать, то в 95% случаев доход на тех же данных не опускался ниже $1,000, а в худших случаях падения достигали 1/5 части дохода, но только в первые 10 лет пенсии:

Начинаем с $1,500 дивидендного дохода и сразу реинвестируем всё, что превышает $1,000.

Грааль стабильности найден? Можно сказать, что да. Но есть один нюанс.

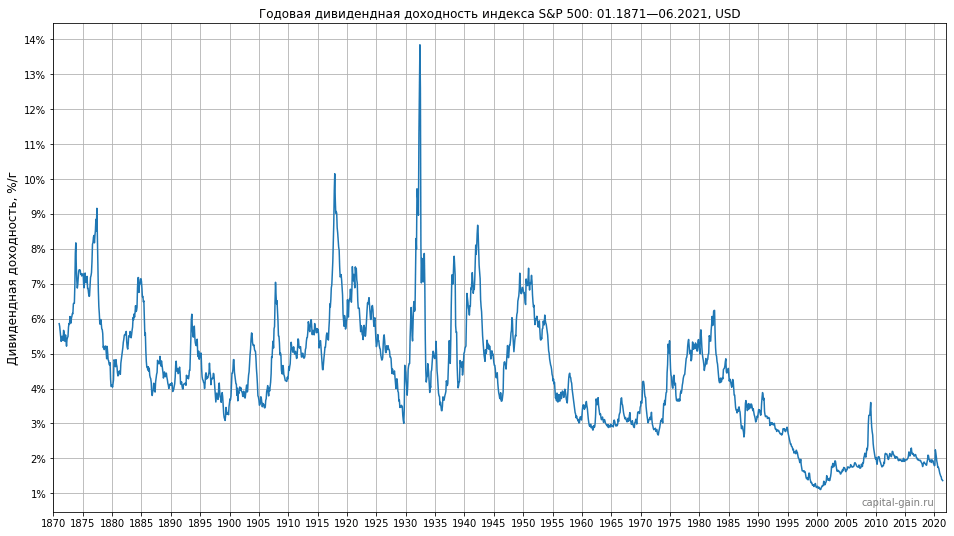

Дивидендная доходность акций при условии достаточной диверсификации и взвешивания их по капитализации сегодня невелика – около 1,5% на рынке США (график ниже) и 2,4% на других развитых рынках (данные из брошюры индекса MSCI World ex USA).

Если взять за ориентир 2%, то чтобы такая доходность приносила $1,000, потребуется капитал размером 1000 * 12 / 0,02 = $600,000 (44 млн. руб.). А чтобы получать $500 сверх желаемого дохода для реинвестирования, нужно накопить ещё больше – $900,000 (66 млн. руб.).

Если вы долларовый миллионер, готовый жить на $1,000 в месяц, то поздравляю! 😊 Остальным же в поисках решения этой проблемы придется обратиться к тем составляющим дивидендной стратегии, что я назвал в начале статьи – поиску эмитентов с (а) высокими и (б) стабильными выплатами.

Это подводит нас ко второй опции в запасе у дивидендных инвесторов – снижению диверсификации в погоне за дивидендной доходностью. Это либо выбор акций с высокой доходностью на рынках разных стран, либо только на российском рынке (пока его доходность сохраняется на высоком уровне). Снижать диверсификацию ради повышения стабильности – звучит уже парадоксально, но об этом поговорим в следующем мифе.

А пока сконцентрируемся на доходе и проверим, насколько стабильный доход мог принести ETF DVY (один из старейших на рынке), состоящий из 100 акций компаний, которые хотя бы 5 лет выплачивали относительно высокие дивиденды, и сколько это будет стоить сегодняшнему инвестору.

Если продолжить игнорировать полную доходность и сфокусироваться на выплатах, то на поверку они оказываются не так уж и стабильны. В предпоследний кризис годовые выплаты сокращались на 35% (после вычета инфляции), а на их восстановление ушло 9 лет:

Изменение суммы дивидендов за скользящий год с шагом в месяц после вычета инфляции относительно предыдущего максимума.

Выходит, что даже со специальными дивидендными ETF, либо с собственными портфелями из отдельных акций, для повышения стабильности дохода тоже с самого начала нужно рассчитывать на реинвестирование части дивидендов. В случае с DVY и примером в $1,500 стартового дохода требуемый размер капитала по текущей доходности фонда 3,2% составит $562,500.

Это меньше $900,000 для вложения в S&P 500, но больше $300,000–343,000, которые нужны для типичных SWR в 4–3,5%, генерирующих $1,000 ежемесячного дохода. К тому же у этого варианта есть дополнительный риск из-за сниженной диверсификации.

Сократить разницу в требуемых суммах капитала возможно, но только через ещё большее снижение диверсификации. Например, выбор акций только на российском рынке, как многие и поступают. Либо через маркет-тайминг, то есть ожидание и выбор подходящих точек входа с повышенной дивидендной доходностью. Стоит ли говорить, что это варианты для смелых, а не желающих стабильности?

В отличии от дивидендного дохода, стратегии изъятия капитала из портфеля на основе SWR могут быть такими жесткими или гибкими, как удобно самому инвестору. Он может всегда снимать одну и ту же заранее определенную сумму на текущие расходы, в кризис или нет. А может увеличивать или уменьшать расходы в зависимости от ситуации на рынке, но в допустимых для него и самостоятельно определенных пределах (Guyton-Klinger Spending Decision Rules и подобные стратегии изъятия).

У дивидендного инвестора такой гибкости нет – он зависит от дивидендных политик компаний и получает такой доход и по такому графику, который кто-то за него определил. Этот доход может быть выше или ниже целевого, а равным ему никогда не будет. Что же в этом стабильного?

Максимальную стабильность доходов и гибкость стратегии получает инвестор, который продает часть портфеля в дополнение к возможным дивидендным и прочим выплатам согласно своему плану и с той периодичностью, какую он сам определил.

Последний, слабый, но аргумент против дивидендной стабильности, психологический. Когда на счет приходят дивиденды, у инвестора появляется соблазн потратить больше денег и меньше реинвестировать, что может плохо влиять на будущую стабильность дохода. SWR-стратегии заставляют инвесторов продавать небольшие доли капитала, что психологически менее комфортно и создаёт дополнительное препятствие транжирам.