Десятка дивидендных акций достаточно для диверсификации

Поскольку высокодивидендных акций со стабильными выплатами много не сыщешь, этот квест провоцирует сильное снижение диверсификации.

Многие дивидендные инвесторы даже не выходят за пределы местного рынка, собирают портфель из десятка российских акций с высокой доходностью и несут дополнительные риски – отдельных эмитентов, плохой диверсификации по отраслям и страновой. При этом думая, что они достаточно диверсифицированы:

Широкая диверсификация должна подразумевать не только набор из акций не менее 10 эмитентов, развивающих свой бизнес в разных отраслях, но и включение в портфель недвижимости, облигаций и депозитов в размере достаточном, чтобы доход от этих активов смог прокормить в кризисные годы. Олег Клоченок

Это придирка к словам, признаю, и у активных инвесторов могут быть свои критерии и соображения, но широкой диверсификацией в рамках одного рынка я склонен считать покупку хотя бы всех акций крупной капитализации на этом рынке, а лучше total market фонда при его наличии. И, конечно, глобальную диверсификацию для исключения риска отдельных стран и лучшей диверсификации по отраслям, которые могут быть плохо представлены в конкретной стране, никто не отменял.

Я не буду подробно расписывать здесь недостатки портфелей из 10 акций – большинство из них уже описано в статье про проблемы активного управления, которое тоже требует снижать диверсификацию относительно широкого рынка акций (только для получения альфы, а не дивидендной доходности). И все они корнями уходят в особенность распределения доходностей акций, описанное в исследовании Бессембиндера.

Отказываясь от широкой диверсификации в погоне за размером и стабильностью дивидендов, вы увеличиваете риск портфеля в терминах возможных исходов по конечному капиталу (доходу, как следствие, тоже). Сужая набор акций в портфеле, вы уменьшаете opportunity set своего портфеля, то есть потенциально пропускаете меньшинство компаний, которые в будущем неожиданно принесут бо́льшую часть доходности.

Согласно этому исследованию, из-за повышенного риска отставания от рыночной доходности недостаточно диверсифицированным можно назвать даже портфель из 100 акций, какого нет у большинства дивидендных инвесторов даже на американском рынке, не говоря о российском. Есть и другие подобные расчёты – больше ссылок богу ссылок.

Можно возразить, что такие исследования основаны на случайном выборе акций, а сток-пикеры делают свой выбор не случайно, и это правда. Но эти исследования показывают нам, что любой сток-пикер, в том числе дивидендный, действует в «неблагоприятной среде», потому что берет на себя часть невознаграждаемого (диверсифицируемого) риска.

Они словно двигаются против ветра, потому что выбирать приходится десяток лучших бумаг из тысяч посредственных. Выбор приходится делать сегодня, и только в будущем станет ясно был ли он правильным. Вот только будущее мы уже не контролируем и после того, как выбор сделан, любого сток-пикера ожидает череда случайных событий.

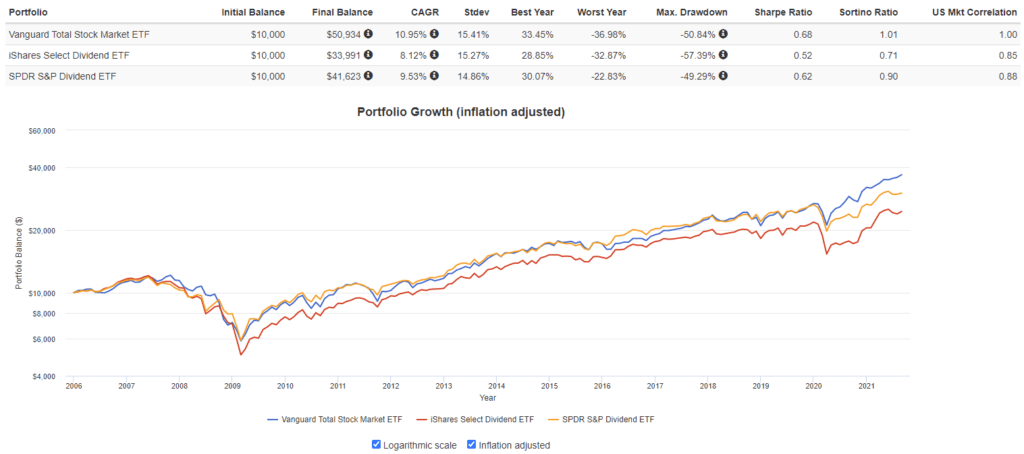

Пока выводы из исследований вполне подтверждаются результатами реальных дивидендных ETF – риск недополучить относительно широкого рынка (VTI) существует и реализовывался в фонде, на который мы уже смотрели выше (DVY), а также в фонде дивидендных аристократов SDY:

Результат с учетом реинвестирования дивидендов.

Такое сравнение не совсем корректно – мы сравниваем дивидендные акции с чистым рыночным риск-фактором, хотя известно, что дивидендные бумаги в прошлом давали нестабильную экспозицию на value, low volatility и profitability факторы и их риск-премии, которые в прошлом можно было бы получить эффективнее и с большей диверсификацией, что привело бы к большему отставанию дивидендных портфелей (на 1,5% в год с января 2013 по 2019 в сравнении с фондами DFA).

Впрочем, кто-то может увидеть пользу в пусть нестабильной, но легко доступной экспозиции на целый ряд факторов с доказанной на прошлых данных премией и включить долю дивидендных акций в портфель только ради диверсификации по риск-факторам, ориентируясь при этом на полную доходность и используя SWR-стратегию изъятий.

Источник: portfoliovisualizer.com

И это корзины из сотни бумаг в каждом из фондов. Что уж говорить о портфелях частных инвесторов из десятка бумаг на российском рынке – их результат может быть каким угодно хорошим или плохим. Всё зависит от наличия у инвестора таланта и, конечно, удачи.

Дивидендная зарплата – беззаботная

Некоторые дивидендные инвесторы рассказывают нам, что их доход пассивный. Купил акции один раз, и деньги капают на счет беззаботно.

На самом деле большинство дивидендных инвесторов активные – сегодня мало кто покупает пассивный индексный фонд, потому что дивиденды широкого рынка любой страны ниже, чем у десятка отобранных по параметру дивидендной доходности акций. Чем они ниже, тем больше нужен капитал, и тем меньше людей могут позволить себе дивидендную стратегию в её пассивном виде.

Сама по себе погоня за высокой дивидендной доходностью – это странная стратегия инвестирования. Компания может выплачивать лишь незначительную часть чистой прибыли в виде дивидендов и не иметь планов её повышать, либо не иметь перспектив роста прибыли. Но если цена акции достаточно упадёт по каким-то причинам, этого хватит, чтобы дивидендная доходность оказалась привлекательной.

В то же время компания, выплачивающая неплохую часть стабильно растущей прибыли, может быть оценена рынком так высоко, что её дивидендная доходность окажется хуже средней. Сам по себе процент дивидендной доходности ещё ничего не говорит ни о качестве компании, ни о его сохранении в будущем.

Часто высокая дивидендная доходность – это сигнал о проблемах, потому что прибыльный и растущий бизнес редко бывает недооценен. Дивидендная доходность скорее вырастет из-за резкого падения цены, чем из-за резкого повышения дивидендов. Высокий относительно цены размер дивидендов может означать, что цена продолжит падать и в будущем.

Одно это может сделать её полную доходность хуже рыночной, но продолжающиеся проблемы у компании могут заставить её снизить или вовсе отменить выплату дивидендов, и это снова нанесёт удар по её цене! Тогда инвестор останется с такой дохлой коровой, что её уже некому будет продать по выгодной цене.

Бывает даже, что компании для выплаты дивидендов берут кредит – лишь бы не потерять статус дивидендного аристократа, ведь это обрушит стоимость акций. Инвесторы тогда не только получают компанию с нездоровыми долгами, так ещё и платят налог с кредита вместо прибыли.

Для дивидендных инвесторов я сейчас не открыл ничего нового – они все об этом прекрасно знают. Понимают, что даже дивидендные аристократы не вечные. И это делает из них ещё и фундаментальных инвесторов, ведь плохие компании с проблемами надо отсеять и оставить только стабильные.

Хотите почитать квартальных, полугодовых, годовых отчетов и новостей обо всех компаниях в своём портфеле? На 10 акций в портфеле это уже до 60 отчетов в год, на 30 – до 180. Хотите постоянно контролировать их payout ratio, чтобы он вдруг не начал расти, ставя под угрозу стабильность будущих выплат? Попринимать решений о продаже при изменении ситуации и покупке при каждой реинвестиции дивидендов?

Покупайте то, что знаете. Как узнать то, что вы не знаете? Начинайте читать. Все слышали из прессы, что основной бизнес в России – добыча и продажа сырой нефти. Вот возьмите и посвятите пару месяцев своего свободного времени выяснению подробностей нефтяного бизнеса.

Узнайте как нефть добывается, какие месторождения есть в России, какова себестоимость добычи и из чего она складывается, как нефть продается, какова себестоимость доставки нефти от продавца к покупателю и т. д. и т. п.

Потом посвятите 3 месяца вопросам добычи и продажи газа [тут Олег загадочно улыбается]. Потом телекоммуникационному бизнесу. Потом банковскому. Через год вернитесь к нефти и отдайте месяц на углубление своих познаний в этой области. […]

Вы интересно проведёте время, существенно расширите свой кругозор и получите ориентиры для формирования собственной точки зрения на перспективы того или иного бизнеса. Уже через 5–7 лет можно достичь впечатляющего уровня компетенции. […]

Вот она, беззаботная стратегия инвестирования. За ширмой простой и понятной, психологически комфортной стратегии для ленивых и жаждущих освободиться от стресса, как её представляют нам блогеры, скрывается сток-пикинг с маркет-таймингом со всеми вытекающими обязанностями перед собственным капиталом, необходимостью постоянно принимать решения, напрямую влияющие на ваше будущее, брать на себя ответственность и много дополнительного риска.

Если вам не интересно так вкладывать своё время, ищите подходы к инвестициям, не связанные с выбором объектов инвестиций. Это будет полезнее и безопаснее для вас.

Олег Клоченок

Дивидендная стратегия позволяет лучше спать

Известно, что инвесторы плохо способны следовать собственным стратегиям на фоне рыночной волатильности. Идея мифа в том, что в табличках «табличных инвесторов» план снимать по 3–4% может выглядеть идеально, но в первый же кризис начнутся какие-то проблемы с поведением и непредсказуемыми последствиями. А дивидендные инвесторы спят лучше, потому что их стратегия позволяет обмануть мозг, следя только за «стабильным доходом». Вместо рационального мышления нам предлагается трюк, самообман.

На самом деле это решается составлением правильного портфеля, то есть стратегией распределения активов. Не берите на себя риска больше, чем вы в состоянии переварить.

Да и предлагаемый трюк мне кажется неубедительным. Если вы видите, что ваши дивидендные акции так же (а то и больше) просели в кризис, да ещё и треть компаний отменили или урезали выплаты, все те же психологические проблемы могут быть и у дивидендных инвесторов.

Я бы даже сказал, что проблемы у них более вероятны, ведь доле облигаций в портфеле они уделяют меньше внимания, чем пассивные инвесторы. А доходная стратегия в такие времена вообще предполагает максимум маркет-тайминга и сток-пикинга, что явно не способствует лучшему сну.

Добавим к этому и плохую диверсификацию – если в любой из 10 компаний начнутся серьезные проблемы, это повлияет на психику инвестора больше, чем если проблемы начнутся в любой из тысяч компаний в глобальном портфеле пассивного инвестора (он этого даже не заметит).

Я уже давно читаю блоги и слушаю подкасты многих западных ранних пенсионеров, вижу посты на форумах менее медийных из них. В своём большинстве они инвестируют в индексные фонды и регулярно продают небольшую часть портфеля на текущие расходы по какой-то разновидности SWR-стратегии. В коронакризис никто из них не жаловался на плохой сон.

Налоговая эффективность дивидендной стратегии такая же

Налог на дивиденды в России равен налогу на прирост капитала при продаже акций, потому что это один и тот же налог – НДФЛ. Но это не значит, что налоговая эффективность инвестирования в дивидендные акции такая же.

Основной налоговой проблемой дивидендных стратегий является именно погоня за высокой доходностью. Чем выше доходность, тем больше налогов немедленно заплатит инвестор.

Стратегия полной доходности не исключает использования акций компаний, не распределяющих прибыль или делающих это через обратный выкуп, позволяя отсрочить уплату налога до момента, когда эти деньги реально понадобятся. Это может быть несколько месяцев или десятки лет. Всё это время неуплаченный налог будет оставаться инвестированным и работать на вас. А ЛДВ и ИИС-Б в нашей стране позволяют вообще не платить налог на прирост капитала, возникающий у инвестора при продаже активов.

Налоговым преимуществом пользуются и (Б)ПИФы на российские акции. Не являясь юридическим лицом, фонд получает дивиденды грязными (полностью) и реинвестирует их. В этом случае, правда, есть комиссия фонда, которая это преимущество портит. Учитывая то, что при покупке отдельных бумаг налог вы заплатите точно, у фондов за вычетом их комиссий может быть паритет с покупкой отдельных акций, если их суммарная комиссия не превышает текущую дивидендную доходность российского рынка, умноженную на 13%.

Заключение

Теперь, когда мы сняли лапшу с ушей, давайте посмотрим на дивидендную стратегию ещё раз.

Прежде всего – за хорошей дивидендной доходностью людям сложно увидеть посредственную ценовую. Но если ты чего-то не видишь, то это не значит, что этого нет.

Нет особой разницы как вы будете получать нужный вам на жизнь доход – этот процесс в любом случае уменьшает капитал. Важно только выбрать правильную скорость его уменьшения.

Дивидендная или доходная стратегии ничем не лучше SWR в плане стабильности получаемого дохода, зато имеют ряд недостатков:

- налоговую неэффективность;

- низкую диверсификацию;

- сложность реализации (необходимость сток-пикинга и маркет-тайминга, особенно для не самых больших капиталов);

- и недостаточную точность планирования дохода.

И всё ради чего? Олег Клоченок, опытный доходный инвестор, правильно учит реинвестировать не меньше трети получаемого дохода. Причину этого мы увидели в истории американского рынка (российский от него в этом плане не отличается).

Но тогда подумайте вот о чём – если, скажем, дивидендная доходность у вашего портфеля из российских акций 8%, обратно вы отправляете 4% и ещё на 4% живёте, то чем это отличается от обычного rule of thumb про SWR 4%? Только тем, что вы несете лишние риски, потому что сильно снизили диверсификацию, и уплатой НДФЛ не с 4%, а с 8% дохода.

Проще и безопаснее инвестировать пассивно и придерживаться стратегий на основе SWR. Они не требуют большего капитала, чем дивидендная стратегия, позволяют экономить на налогах и действительно лучше спать.

Думайте о полной доходности своих инвестиций!