Резюме

- Более высокие цены и объемы способствовали росту показателя EBITDA Лукойла, который продолжает приближаться к уровню, предшествующему пандемии.

- Производственные показатели должны постепенно увеличиваться во второй половине года на фоне временного встречного ветра.

- Хороший прогноз по генерации денежных средств должен поддержать двузначную дивидендную доходность.

ЛУКОЙЛ, ведущий российский вертикально интегрированный производитель нефти, продолжает улучшать маржу, что наряду с ростом цен на нефть способствовало росту его квартальных результатов за последнее время. С учетом ослабления ограничений ОПЕК что также обеспечивает дополнительную поддержку, фундаментальный фон выглядит хорошо. Несмотря на то, что капитальные вложения в ближайшее время вырастут на фоне увеличения объемов буровых работ, низкая долговая нагрузка Лукойла должна гарантировать акционерам хорошую прибыль от свободного денежного потока. Предполагая, что цены на нефть останутся высокими до конца года, а оборотный капитал нормализуется (в соответствии с рекомендациями), компания по-прежнему будет идти по пути к достижению твердой двузначной дивидендной доходности на основе ожидаемых результатов за 2021 финансовый год.

Хорошие квартальные результаты по мере того, как выход из пандемии продолжает обретать форму.

Примечательно, что Лукойл увеличил закупки нефти на 21% в течение последнего квартала, при этом выручка от продажи сырой нефти и нефтепереработки также выросла на 23%. Результат был достигнут, несмотря на более низкие показатели добычи газа из-за ремонтных работ на узбекских месторождениях, при этом выручка от продажи газа в квартальном исчислении не изменилась. Я также хотел бы отметить значительное отставание поставок газа в Китай из Узбекистана, что предполагает значительную потерю доли рынка для компании. Тем не менее, более высокие цены и объемы в целом, помогли компенсировать любые негативные последствия для чистой прибыли, поскольку EBITDA компании уже достигла уровня, предшествующего пандемии, несмотря на то, что экономика еще не полностью оправилась от воздействия COVID-19. Между тем эффективная ставка налога в размере 17% также помогла поддержать чистую прибыль на уровне 2,6 млрд долларов (+ 21% кв / кв).

Тем не менее, на свободный свободный денежный поток за полугодие отрицательно повлиял отток денежных средств в оборотный капитал на 124 млрд рублей на фоне роста цен на нефть и увеличения торговой активности. Однако, поскольку это в значительной степени связано с его цикличностью, вы можете ожидать, что отток денежных средств в оборотный капитал развернется во второй половине года. Влияние на предварительный оборотный капитал, свободный денежный поток Лукойла за полугодие был ближе к c. 400 млрд руб. с поправкой на процентные расходы и арендные платежи составили c. 235 млрд руб. В свою очередь, это подразумевает твердые промежуточные дивиденды на акцию в размере ~340 руб / акцию или дивидендную доходность в 5% при текущей цене акций.

Плюсы и минусы квартальных операционных данных

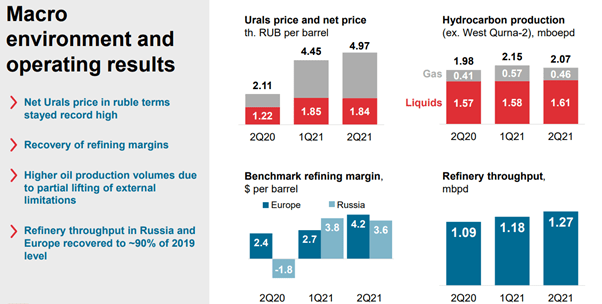

Крепкие показатели за второй квартал были особенно впечатляющими в свете временного снижения добычи углеводородов (за исключением Западной Курны-2). Согласно данным, производство снизилось на 4% кв / кв до 2 065 тыс. баррелей в сутки, что обусловлено снижением добычи газа на 20,5% кв / кв из-за плановых ремонтных работ на узбекском проекте. В то время как добыча сырой нефти оставалась устойчивой на уровне + 2,5% кв / кв на уровне 1562 тыс. баррелей в сутки, на добычу газа в 7,1 млрд куб. м повлияло снижение добычи в России (-20% кв / кв) в результате ремонтных работ в Узбекистане. С другой стороны, объем переработки на НПЗ компании составил 15,8 млн тонн или 1267 тыс. баррелей в сутки, что означает рост на 16% г / г и 8% кв / кв на фоне восстановления спроса на нефть. В частности, переработка на российских активах увеличилась на 2,6% кв / кв и на европейских НПЗ на 19,5% кв / кв на фоне соответствующего экономического подъема.

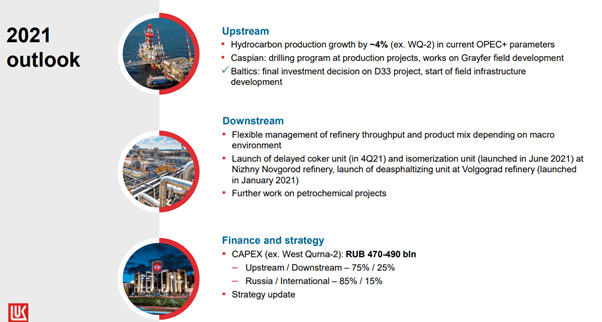

Забегая вперед, стоит следить за ходом продолжающихся нефтяных реформ. Напомним, что российские нефтедобывающие компании предложили два типа режимов налогообложения («на основе налога на сверхприбыль») для новых проектов с запасами нефти менее 65 млн тонн на «высоковязкую нефть» месторождений в Республике Коми. Также в разработке может быть расширение типов 2, 3 и 4 налогов на сверхдоходы для применения к большему количеству областей в будущем. Пока переговоры продолжаются, и любое их изменение может стать ключевым фактором для прогнозов Лукойла. У компании также есть много новых проектов в разработке, в том числе проект на установке замедленного коксования на Нижегородском НПЗ (в настоящее время идет по графику).

На пути к стабильной двузначной доходности

Напомним, свободный денежный поток Лукойла до изменений в оборотном капитале составлял 2,9 млрд долларов без учета увеличения оборотного капитала на 1,3 млрд долларов, связанного с ростом цен на нефть и реализацией новых стратегий торговым подразделением. Кроме того, на рост денежного потока повлияли капвложения в размере c. 104 млрд руб., что ниже ожиданий из-за влияния сроков. Лукойл по-прежнему повысил нижний предел годового прогнозного диапазона капитальных вложений (например, Западная Курна-2) до 470 млрд руб., Что незначительно выше предыдущего показателя в 460 млрд руб. Верхняя граница диапазона остается на уровне 490 млрд руб.

Кроме того, денежные процентные расходы компании также выросли в квартальном исчислении, и из-за этих эффектов скорректированный свободный денежный поток для расчета дивидендов оказался ниже ожидаемого. Тем не менее, финансовые результаты за первое полугодие 21 года предполагаются как солидные. Промежуточная дивидендная доходность составляет 5%, что значительно опережает показатели аналогов. И, несмотря на более высокие капиталовложения, я по-прежнему наблюдаю стабильную генерацию свободного денежного потока в этом году, что подразумевает доходность свободного денежного потока на уровне около 15% при средней цене Brent выше 65 долларов за баррель. В свою очередь, это должно поддержать дивиденд в размере c. 850 руб / акцию, подразумевая дивидендную доходность в размере 13% за 2021 финансовый год.

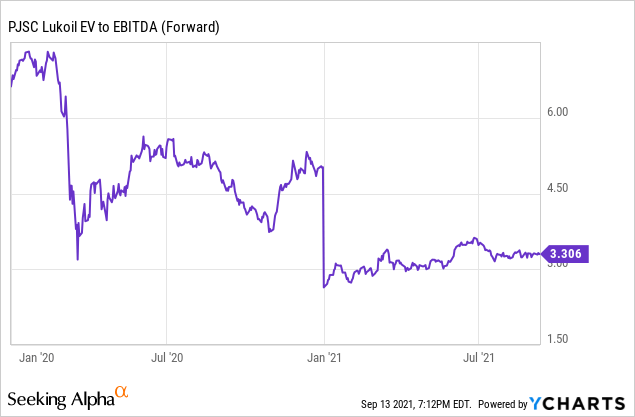

EV к EBITDA: