Резюме:

- Слишком многие участники рынка чрезмерно сосредоточены на инфляции.

- Есть ли у нас инфляция или нет, не является определяющим для направления движения фондового рынка.

- Я обрисовываю пуристское определение инфляции и применяю его к нашей текущей ситуации. Но рынок движется вверх, несмотря на окончательный вывод.

Да, я знаю, что все уверены, что инфляция – это то, с чем мы будем бороться в обозримом будущем. Основная причина, по которой многие из вас так уверены, что мы боремся с инфляцией, заключается в том, что вы наблюдаете рост цен на продукты питания и другие товары, которые покупаете. Но действительно ли рост цен означает, что мы имеем дело с истинным экономическим определением инфляции?

Если честно, мне все равно, как вы это называете. Для меня это не имеет значения, поскольку наш анализ подсказывает мне, когда входить в рынок и когда выходить из него. Видите ли, я и многие другие признаем, что фондовый рынок ведет экономику. Таким образом, экономические определения не имеют никакого отношения к нашим прогнозным ожиданиям относительно фондового рынка. И я объяснил, почему это так в прошлых статьях:

Как анализировать настроения участников рынка наряду с основами рынка

Многие энергично спорили со мной по этому поводу за последнее десятилетие, в течение которого я писал в Seeking Alpha. Тем не менее, ни один из них не смог точно сказать вам, куда движется рынок, в то время как мы довольно точно проводили анализ фондового рынка в течение многих лет.

Фактически, в то время, когда мы достигли дна моей цели 2200SPX, комментатор одной из моих статей бросил мне вызов и предположил, что я на 100% ошибался в своих ожиданиях, что бычий рынок вернет нас к 4000SPX. И он основывал свою точку зрения на «экономике».

Он решительно воскликнул, что бычий рынок мертв, поскольку он глубоко зашёл на территорию медвежьего рынка, и что он не может вернуться обратно 4000SPX. Его аргумент состоял в том, что экономика будет тянуть рынок намного дальше вниз, а область 4000 находится намного выше, чем когда-либо предполагали мои графики. Он считал, что рынок, наконец, следует за экономикой, от которой, по его словам, он давно оторвался. Он считал это «здравым смыслом» и убеждал читателей не верить, что моя «магия карт» поднимет нас до 4000SPX.

Тем не менее, те, кто следил за моей «магией карт» в течение последнего десятилетия, знают, насколько хорошо она работает в реальном мире, тогда как его «здравый смысл» в течение некоторого времени вводил в заблуждение и ошибался.

Интересно, что ошибочное мнение этого комментатора отражает убеждения, которых придерживалось большинство участников рынка в марте 2020 года. Тем не менее, как я объяснил, это рынок ведет экономику, а не наоборот. И рынок говорил мне готовиться к крупному ралли от уровня 2200SPX, которое выведет экономику из депрессивного состояния. Фактически, рынок обычно достигает дна, когда мы видим худшие новости об экономике. Этот кадр из телепрограммы Джима Крамера, вероятно, лучше всего свидетельствует об этом:

Теперь, когда мы вышли за пределы моего минимального целевого уровня фондового рынка, который я обозначил в марте 2020 года, многие из тех же людей, которые были медведями на рыночных минимумах и пропустили все это ралли, теперь перешли к спорам об инфляции. Поскольку они ошибались насчет рынка, они чувствуют необходимость быть правыми в отношении инфляции.

Самое смешное, что многие из них не имеют ни малейшего представления о том, куда идет рынок. Тем не менее, они считают, что гораздо важнее знать, есть ли у нас инфляция или нет. Но какой, черт возьми, смысл получить правильное экономическое определение, если вы не знаете, в каком направлении движется рынок? Разве не цель всех наших исследований – быть на правильной стороне рыночного тренда?

Учтите, что экономисты классифицировали нас как находящихся в состоянии рецессии, в то время как рынок вырос с 2200SPX до 4000SPX. И именно поэтому участники The Market Pinball Wizard благодарят меня за то, что я указал им в правильное направление:

«Я больше не читаю никаких новостей об« экономике », и теперь мои инвестиции намного, намного прибыльнее».

В конце концов, большинство из этих людей, спорящих об инфляции, могут выиграть битву, если они станут правы в отношении инфляции, но они уже проиграли войну, так как некоторое время были медведями по отношению к фондовому рынку. Но я могу заверить вас, что они будут ломать себе голову о своих взглядах на инфляцию. Фактически, многие уже начали это делать, несмотря на то, что они были медведями на протяжении всего движения рынка.

Итак, хотя насчет рынка мы были правы, позвольте мне представить несколько абзацев, чтобы объяснить мои взгляды на аргумент об инфляции. Но я хочу заранее заявить, что это обсуждение абсолютно бессмысленно для моих взглядов на рынок, поскольку оно не имеет абсолютно никакого отношения к нашей способности удерживать правильную сторону рынка. Другими словами, это чисто академическое упражнение, которое бессмысленно для зарабатывания денег на рынке.

Во-первых, я хочу начать с экономического определения инфляции, которое я написал много лет назад в одной из моих первых статей о Seeking Alpha:

«Объяснение инфляции / дефляции

Я хочу воспользоваться моментом, чтобы еще раз определить инфляцию и дефляцию:

Инфляция – это постоянное повышение уровня потребительских цен или стойкое снижение покупательной способности денег (это результат инфляции), вызванное увеличением доступного кэша и кредита сверх доли доступных товаров и услуг ( это причина инфляции).

В простейшей форме инфляция вызывается расширением кредитной / денежной базы, а дефляция – сокращением кредитной / денежной базы. Если подумать, если у всех больше возможностей покупать товары, потому что для этого доступно больше денег / кредитов, тогда стоимость ограниченного количества доступных товаров должна возрасти в соответствии с законом спроса и предложения. Конечно, верно и обратное.

Хотя большинство людей сосредотачиваются только на «результате» / ценовой стороне определения инфляции, чтобы определить, существует ли фактическая инфляция, истинный ключ к определению того, существует ли инфляция, заключается в том, существует ли причина для истинной системной инфляции, а не просто рост цен в секторе. Итак, главный вопрос заключается в том, произойдет ли расширение предложения денег / кредита, которое окажет давление на стоимость ВСЕХ товаров и услуг, а не только на отдельные товары и услуги ».

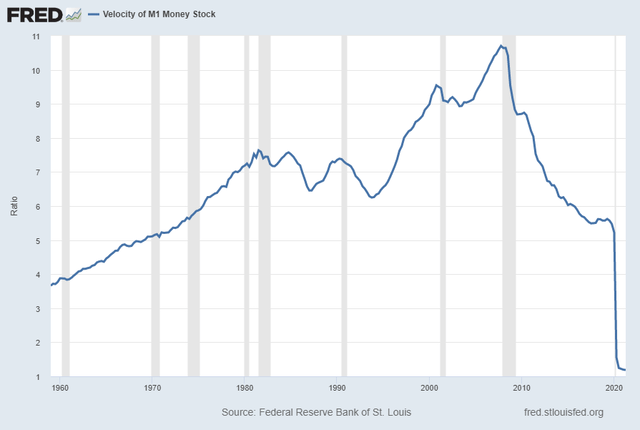

Что я упустил, так это влияние скорости обращения денег на это уравнение. Скорость обращения денег – это показатель скорости обмена денег в экономике. Видите ли, процесс количественного смягчения увеличил предложение денег, сделав больший объем долга доступным для населения. Но если нет спроса на это увеличение имеющегося долга, то мы не увидим увеличения скорости обращения денег. Это означает, что увеличение денежной массы фактически не попадет на рынок и, следовательно, не сможет «вызвать» инфляционную реакцию.

Но, опять же, я хочу подчеркнуть, что процесс количественного смягчения только делает больший объем долга доступным для населения. И, если у населения нет желания брать на себя дальнейшие долги, этот вновь доступный долг не попадёт в экономику и не увеличит скорость обращения денег. Следовательно, мы можем добиться увеличения денежной массы посредством процесса количественного смягчения, но при этом не иметь инфляции в соответствии с экономическим определением, изложенным выше.

Я думаю, что это то, о чем говорит этот график скорости обращения денег, несмотря на то, что денежная масса значительно увеличилась за последние несколько лет:

Я знаю, что это очень техническое обсуждение инфляции. И я совершенно уверен, что многие из вас, которые сделали покупки в прошлом году, уверены, что наблюдаемый вами рост цен должен быть вызван инфляцией.

Хотя результатом инфляции является рост цен, помните, что обратное не всегда верно. Есть много причин, по которым цены могут расти, поэтому рост цен не обязательно означает, что у нас инфляция. И, опять же, это основано на чисто экономическом определении инфляции, которое я изложил выше.

Опять же, вполне возможно, что цены могут вырасти, а у нас все еще нет инфляции. Фактически, если бы у нас действительно была инфляция, мы бы увидели рост цен на всем рынке, а не только в определенных сферах экономики. Фактически, есть сегменты рынка, которые не поддерживают аргумент об инфляции, такие как медь, пиломатериалы, металлы, доллар США и облигации. Когда мы принимаем во внимание эти сегменты рынка, наряду с отсутствием увеличения скорости обращения денег, это действительно ослабляет, если не полностью разрушает аргумент об инфляции.

Опять же, я собираюсь повторить, что вполне возможно увидеть рост цен и не иметь инфляции, согласно экономическому определению пуристов. Некоторые из других причин, по которым мы можем наблюдать рост цен, включают шок предложения, такой как тот, который мог быть вызван “отключением Covid”.

Но что это подчеркивает, так это тот факт, что ФРС ведет самую крупную игру в Голубей и Ястребов за всю историю рынка. Он увеличил ликвидность и доступный долг на триллионы долларов, но, возможно, все еще не смог создать инфляционный результат. Учтите, что фиаско с Covid, возможно, замаскировало эту проблему и, вероятно, заставило большинство участников рынка взглянуть в неправильном направлении. Если бы не ограничения Covid, мы, возможно, не увидели бы роста цен, который мы наблюдаем в настоящее время. И, в конце концов, я все еще верю, что дефляция – это “Страшила”, который таится за углом.

Более того, если собрать все эти факты вместе, это означает, что ФРС действительно была бессильна вызвать рост инфляционного давления. Причина в том, что у нас нет соразмерного роста готовности населения увеличивать свои долговые обязательства по сравнению с увеличением долга, доступным в процессе QE, и соразмерно с ним

Таким образом, хотя ФРС, несомненно, продолжит бороться с падением рынка с помощью дальнейшего количественного смягчения, это, вероятно, означает, что ФРС проиграет ту игру, в которую она играет с участниками рынка, пока у рынка нет желания увеличивать свои долговые обязательства на соразмерный уровень. В результате я по-прежнему придерживаюсь мнения, что дефляция опустошит рынки в ближайшие годы, как только этот бычий рынок исчерпает себя в течение следующих двух лет, и ФРС в конечном итоге будет бессильна предотвратить или остановить его.

Я хочу завершить это послание повторением предупреждения, отмеченного повсюду в тексте: споры об инфляции – это академическое упражнение, не имеющее отношения к направлению движения фондового рынка. Если вы хотите знать, в каком направлении развивается фондовый рынок, следование экономическим определениям или ярлыкам часто вводит вас в заблуждение и не дает точных указаний. Многие усвоили это на собственном горьком опыте в 2020-2021 годах.

Обманите меня один раз, позор вам. Обманите меня дважды, позор мне. Не позволяйте одурачить или стыдить себя и не поддавайтесь зомбированию себя блестящим предметом, который болтается перед вами в форме дебатов по поводу инфляции.