Резюме

- Четверть века – это большой срок, и индекс Золотых жуков практически не изменился за этот период.

- Почему это произошло и какую отдачу вы можете ожидать от GDX и GDXJ сегодня?

- Эти вопросы мы раскрываем в статье.

Мы очарованы физическими активами. Конечно, когда центральные банки проявляют такую же сдержанность, как неконтролируемый ребенок в кондитерской, нужно хеджироваться, владея активами, которые они не могут напечатать. Поэтому, когда инвесторы говорят нам, что они владеют драгоценными металлами, REIT или даже иностранной валютой в качестве хеджирования, мы понимаем это. Но затем тот же страх приводит инвесторов к криптовалютам и даже к исключительно дорогим акциям без каких-либо молитв о прибыльности. Мы этого не понимаем. Между этими двумя крайностями находятся золотые акции.

Сегодня мы рассмотрим, как именно золотодобывающим компаниям удалось обеспечить самую ужасную прибыль за последние 18 лет, и будет ли возможность для покупки или придет, наконец, время, чтобы сказать: «Довольно!».

Фонды

Сегодня два крупнейших золотодобывающих ETF – это VanEck Vectors Gold Miners ETF ( GDX ) и VanEck Vectors Junior Gold Miners ETF ( GDXJ ).

GDX определяет свой мандат следующим образом:

ETF VanEck Vectors Gold Miners стремится максимально точно воспроизвести, без учета комиссий и расходов, показатели цены и доходности NYSE Arca Gold Miners Index (GDMNTR), который предназначен для отслеживания общих показателей компаний, участвующих в золотодобывающей отрасли. .

GDXJ фокусируется на похожих, но небольших компаниях:

ETF VanEck Vectors Junior Gold Miners стремится максимально точно воспроизвести, без учета комиссий и расходов, показатели цены и доходности MVIS Global Junior Gold Miners Index (MVGDXJTR), который предназначен для отслеживания общих показателей компаний с малой капитализацией, которые в основном занимаются добычей золота и / или серебра.

Эти фонды существуют недостаточно долго, чтобы выразить нашу точку зрения, поэтому мы вернемся к некоторым давно существующим индексам, чтобы показать вам, с чем мы имеем дело.

GDX и GDXJ

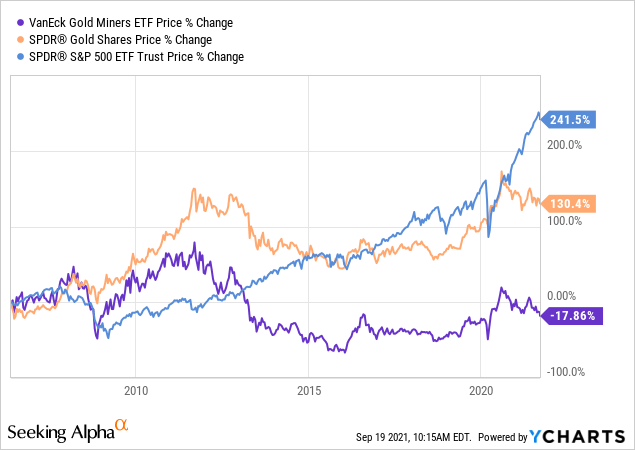

С момента создания (май 2006 г.) GDX давал отрицательную доходность и отставал от SPDR Gold Shares ( GLD ) примерно на 148%:

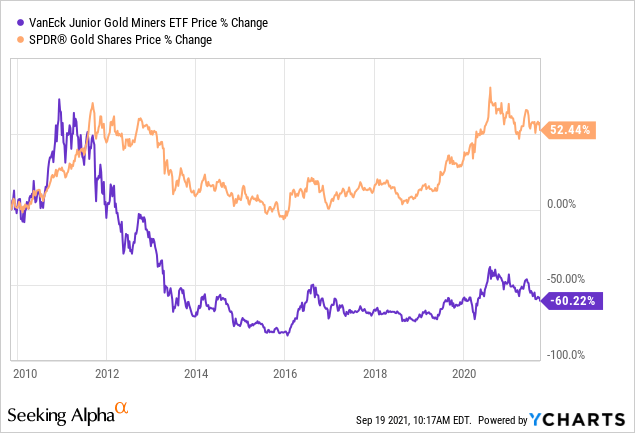

GDXJ появился в конце 2009 года и отстал от GLD на 112,66%:

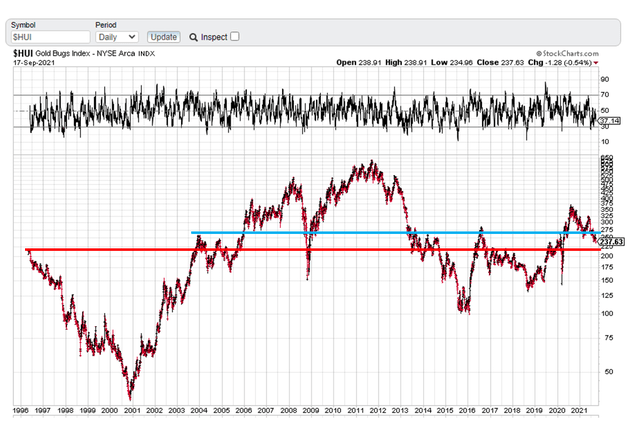

15 и 12 лет истории могут показаться немного тривиальными, поэтому мы можем оглянуться немного дальше. Индекс Gold Bugs Index (HUI), который не имеет ничего общего с Golden Tortoise Beetle , фактически измеряет доходность золотодобытчиков с 1996 года согласно данным StockCharts. В настоящее время индекс цен ниже максимума 2003 года примерно на 10% и находится в пределах досягаемости от уровня индекса 1996 года:

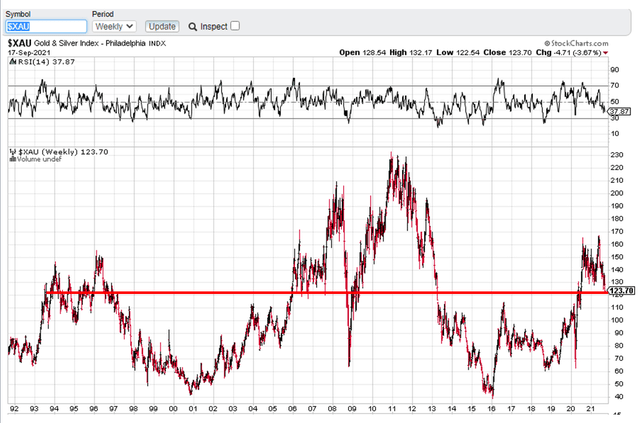

Не нравится HUI? Как насчет XAU, также известного как индекс золота и серебра? 28 лет без возврата цены.

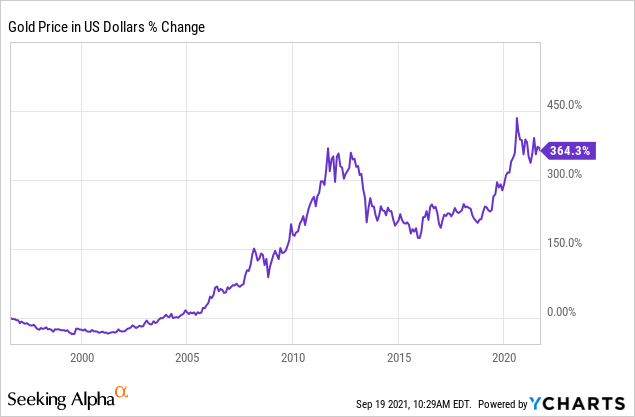

Давайте помнить, что цена на золото в долларах США выросла на 364% с 1996 года, и эти горнодобывающие компании должны были вырасти вместе с ней.

Вот что произошло бы, если бы эти два ETF существовали с 1996 года. Индекс Gold Bugs Index лишен комиссионных, поэтому, по всей вероятности, доходность GDX и GDXJ могла бы быть хуже. Но это в прошлом. Что это предвещает будущее? Мы ответим на этот вопрос в трех частях.

1) Почему такая ужасная доходность?

Стандартный инвестор в золото, с которым мы встречались на протяжении многих лет, следовал простому методу для получения прибыли. Они начали свой расчет с текущей цены на золото и затрат на извлечение унции из-под земли. Затем они прикрепили какое-то фантастическое число к ожидаемой, по их мнению, цене на золото и использовали это значение, чтобы получить прибыль для золотодобывающей компании.

Таким образом, если цена золота составляла 400 долларов за унцию, а затраты на добычу золота составляли 300 долларов за унцию, они предположили, что при цене 1700 долларов за унцию прибыль будет в 14 раз выше, чем при 400 унциях. Что они не приняли во внимание, так это то, что шахты со временем истощаются, золотодобывающие компании выпускают много акций, а расходы почти всегда растут быстрее, чем цена на золото.

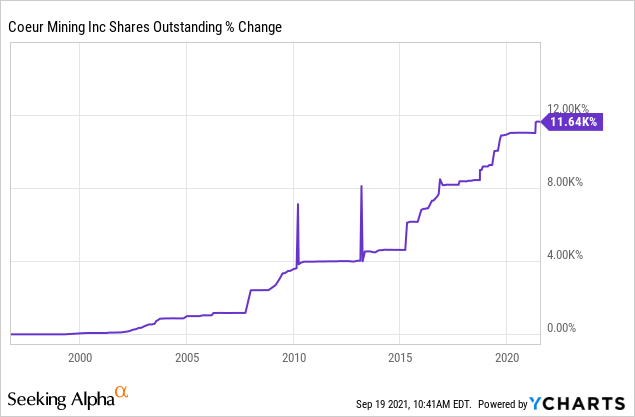

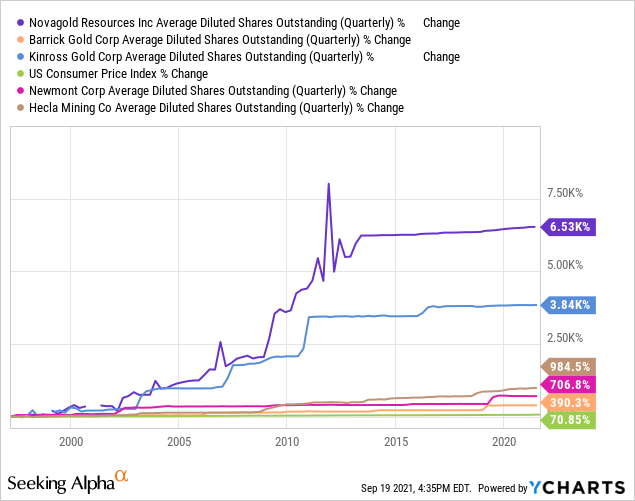

Недавно мы показали, что производство Barrick на акцию изменилось только в одном направлении. Coeur Mining Inc., вероятно, является самым ярким примером компании, увеличившей количество своих акций «быстрыми темпами».

Хотя компания получает пресловутую «золотую медаль» за “разбавление капитала”, она здесь не единственная, и мы показываем случайную выборку золотодобытчиков, которые увеличили свои доли намного быстрее, чем инфляция в США (показанная здесь через CPI).

Имейте в виду, что существует целый легион аналитиков, использующих соотношение Золото: HUI, чтобы предположить, что золотодобывающие компании дешевы. Это смехотворное мнение, учитывая, что индекс HUI никогда не корректировался с учетом количества выпущенных акций.

Наконец, легко увидеть, что валовая прибыль большинства золотодобытчиков сейчас имеет безубыточность в 1000 долларов за унцию по сравнению с менее чем 300 долларами пару десятилетий назад.

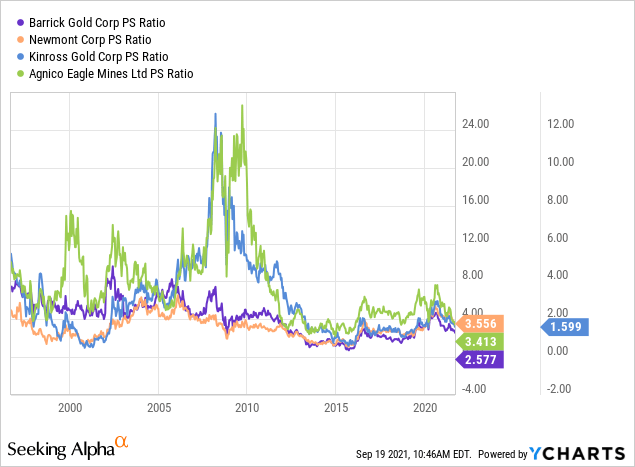

2) Являются ли золотодобывающие компании дешевыми сегодня?

Ответ – да. Используя более долгосрочное соотношение цены и продаж, которое устраняет шум в прибыльности, мы можем видеть, что большинство золотодобытчиков сейчас находятся на дешевой зоне.

Хотя они торговались ниже этих коэффициентов, текущие цифры показывают, что в этом секторе можно заработать.

3) На какой доход я могу рассчитывать?

Этот ответ можно разделить на то, что вы можете ожидать в краткосрочной, среднесрочной и долгосрочной перспективе. В краткосрочной перспективе мы по-прежнему наблюдаем давление на золото, и акции горнодобывающих компаний не смогли отделиться от показателей своих первичных металлов. Фактически, они продолжают отставать, и мы не видим, чтобы это изменилось в ближайшее время. Мы думаем, что GDX и GDXJ могут упасть в следующие несколько месяцев.

В среднесрочной перспективе мы видим, что цены на золото могут пойти значительно выше, а GDX и GDXJ могут также подняться выше текущих уровней, хотя это, вероятно, произойдет после приличного движения вниз.

Наконец, в долгосрочной перспективе мы будем очень осторожны при выборе ETF для инвестирования в этот сектор. Большинство горнодобывающих компаний продемонстрировали очень небольшую способность создавать долгосрочную стоимость, и мы не думаем, что следующие 25 лет будут сильно отличаться от последних 25 лет.