Резюме

- Goldman прогнозирует цикл бычьего рынка нефти.

- Отсутствие капитальных вложений и недостаточный рост предложения за пределами ОПЕК и США приведет к структурному дефициту предложения.

- Хотя Goldman пересматривает свой прогноз на 2023 год до 85 долларов за баррель, мы все еще считаем, что это слишком мало, учитывая надвигающийся дефицит на горизонте.

Структурный дефицит предложения звучит намного приятнее, когда он исходит из чьих-то уст. В отчете, который удивил почти всех и который в настоящее время намного опережает других аналитиков, Goldman Sachs пересмотрел текущий прогноз рынка нефти с циклического бычьего рынка на долгосрочный.

Отсутствие долгосрочного реагирования на капвложения, быстрое сокращение резервных мощностей ОПЕК (мы ожидаем нормализации к началу 2022 года), неспособность производителей сланцевой нефти поддерживать рост добычи (с учетом их низких целевых показателей реинвестирования), а также рост цен на нефтесервисные услуги и выбросы углерода, указывают на необходимость стабильно высоких долгосрочных цен на нефть. Представляя наши прогнозы мирового предложения и спроса на нефть на 2023 год, мы ожидаем, что ко второму полугодию 23-го рынок вернется к структурному дефициту. Это заставляет нас повышать наш прогноз цены на нефть на 2023 год с 65 долларов за баррель до 85 долларов за баррель (а оценочную цену на нефть в середине цикла, используемую нашими аналитиками по акциям, до 70 долларов за баррель).

Об этом мы говорим годами. Низкий уровень капитальных вложений в разведку и добычу в сочетании со сланцевыми компаниями США, которые теперь возвращают акционерам избыточный свободный денежный поток, надолго ухудшат поставки нефти в будущем.

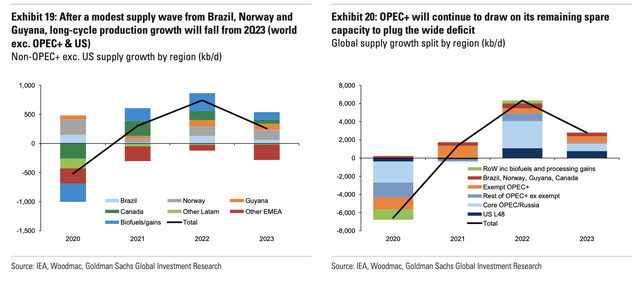

График Goldman показывает, что, как только ОПЕК + использует оставшуюся часть своих резервных мощностей, рост в странах, не входящих в ОПЕК, за исключением США, не сможет компенсировать рост спроса в будущем.

В частности, в сентябрьском выпуске WCTW о мировом спросе и предложении нефти мы писали следующее:

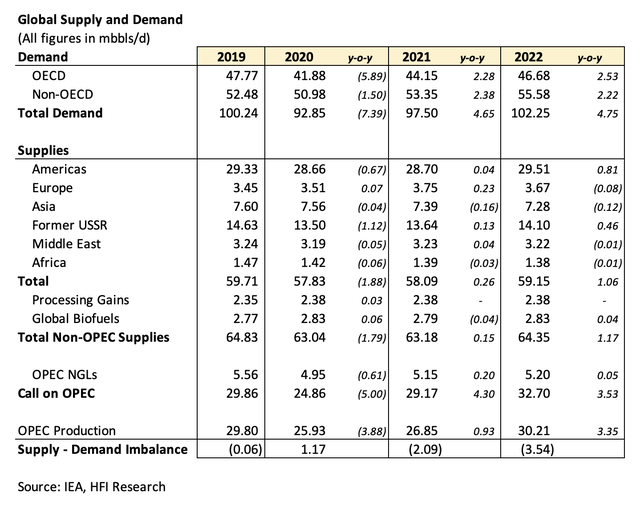

Учитывая шансы на дальнейшее восстановление мирового спроса на нефть, предполагается, что к концу 2022 года резервные мощности ОПЕК + будут полностью истощены. Это наверняка привлечет много внимания, тем более что к тому времени в США фактически будет добываться ~ 12 млн баррелей в день (наше предположение).

Нефти просто не хватает. Недостаточно, недостаточно, недостаточно.

Честно говоря, Goldman в настоящее время намного опережает остальных. Я не видел, чтобы какие-либо другие фирмы, занимающиеся аналитикой, выступали с отчетом, отдаленно близким к требованию Goldman. Но если мы действительно проанализируем эти данные, предположение Goldman о ценах на нефть после 2022 года слишком консервативно.

Причина в том, что с настоящего момента и до конца 2022 года будет снижаться объем разрабатываемых скважин. Это не оставляет рынку места для создания запасов, что, в свою очередь, приведет к еще большему дефициту к 2023 году.

Сценарий на горизонте выглядит мрачным, если смотреть только на данные. Но чаще всего прогнозы могут оказаться ошибочными, поэтому, хотя мы не экстраполируем и не призываем к чему-либо, мы считаем, что прогноз цен на нефть Goldman на 2023 год даже слишком мал.

Тем не менее, приятно видеть, что Goldman обращает свой взгляд на долгосрочный рост рынка нефти.