Резюме

- Ваш план процветания во время экономических потрясений.

- Нам каждый день говорят, что инфляция временна и находится под контролем. Тем не менее, данные свидетельствуют об обратном.

- Почему нам не говорят правду и почему у ФРС очень мало возможностей для маневра, чтобы контролировать инфляцию.

- Почему инфляция реальна и надолго здесь.

- Мы также сталкиваемся с большим риском в будущем. Безудержная инфляция и даже гиперинфляция.

Этот отчет лежит в основе моего взгляда на рынок и выбора инвестиционных активов. Важно, чтобы читатели понимали, как инфляция повлияет на их инвестиции в ближайшие годы.

Обзор рынка: большая инфляционная ложь

– Ваш план процветания во время экономических потрясений

Инфляция стремительно растет. Цены производителей на товары и услуги конечного спроса резко выросли – индекс производителей вырос на 8,3% г / г, что является самым большим ежегодным приростом за десятилетие.

Последний доклад , опубликованный 14 сентября 2021 показывает, что инфляция составила 5,3% , за 12 месяцев , закончившихся в августе 2021.

Как вы помните, 4 мая 2021 года Джанет Йеллен оговорилась и сказала, что «процентные ставки, возможно, придется поднять, чтобы экономика не перегревалась». Но в тот же день она быстро отказалась от своего заявления и заявила, что в повышении ставок нет необходимости. Мне это кажется очень забавным. По-видимому, она подверглась критике со стороны других представителей ФРС и правительства за попытку сказать правду. Я объясню, почему далее в этом посте.

ФРС продолжает преуменьшать риски инфляции

Несмотря на «промах» г-жи Йеллен в мае, ФРС, включая председателя ФРС Джерома Пауэлла, продолжала преуменьшать опасения по поводу инфляции как временные или «краткосрочные явления». Причина, по которой они продолжают так говорить, заключается в том, что после отложенного спроса из-за COVID инфляция должна снизиться в следующие два года. Однако цены на сырьевые товары говорят нам совершенно другую историю. Сырая нефть, природный газ, медь, алюминий и сталь выросли с начала года. Эти скачки цен скоро повысят стоимость товаров, в которых используются эти материалы. Если вы посмотрите на цены на жилье, они продолжают достигать рекордных максимумов каждый месяц, увеличившись на 16% в год к июлю (и, вероятно, будут расти дальше, поскольку все меньше людей выставляют свои дома на продажу). Исторически нестабильные продовольственный и энергетический секторы также растут,

“По мере того, как наша экономика восстанавливается, мы наблюдаем некоторое повышение цен”. Президент Джо Байден

Потребители чувствуют себя ущемленными

Согласно июльскому отчету CNBC, цены на многие товары и подержанные автомобили выросли в годовом исчислении:

- Бензин подорожал на 60%.

- Общественный транспорт (включая авиабилеты) – до 17%

- Цены на подержанные автомобили и грузовики, которые считаются ключевым показателем инфляции, выросли на 45%.

Цены на продукты сильно выросли. Цены на говядину выросли на 14% г / г, на свинину – на 12,1%, а на мясо птицы – на 6,6%. Этот рост цен был передан покупателям. Руководство Kroger (KR) из Цинциннати считает, что в ближайшие месяцы инфляция будет расти:

Инфляция растет сильнее, чем ожидало ранее руководство, и теперь ожидается, что цены вырастут на 2–3% во второй половине этого года ». – Fox Business News

Крупные сети быстрого питания повышают цены на меню.

- Тако Белл ( НЯМ ) – 10%

- Макдональдс ( MCD ) – 8%

- Данкин ( DNKN ) – 8%

- Chipotle Mexican Grill ( CMG ) – 4%

Эти цифры пугают тех, чья зарплата не меняется последние несколько лет, в основном пенсионеров.

Не все покупают историю ФРС

Если вы сомневаетесь в рисках инфляции, обратите внимание на некоторые слова из стенограммы ежегодного собрания акционеров Berkshire Hathaway 1 мая 2021 года, когда инвестор-миллиардер Уоррен Баффет поднял красный флаг:

“Мы повышаем цены. Люди поднимают нам цены, – так принято”, – Уоррен Баффет.

Четыре месяца спустя инфляция накаляется все сильнее и сильнее, в то время как ФРС продолжает говорить нам, что она временна и находится под контролем.

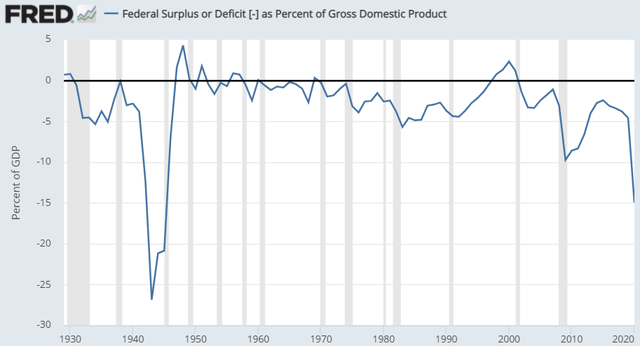

В условиях перегрева экономики американский средний рабочий класс обложили дорогостоящим «инфляционным налогом». Долг страны, составляющий 28,7 триллиона долларов и постоянно растущий, достиг рекордного уровня. За последние 18 месяцев мы потратили более 5 триллионов долларов на борьбу с пандемией коронавируса. Теперь лидеры демократов в конгрессе предлагают принять самый крупный закон о расходах в истории, не принимая во внимание рост инфляции, сокращение долга или неизбежность будущих кризисов », – сенатор Джо Манчин

ФРС демонстрирует высокую степень уверенности в своей способности контролировать инфляцию в любой момент, но история показывает обратное.

ФРС почти никогда не удавалось мягко снизить инфляцию, когда экономика начала перегреваться. Если вы посмотрите на значительную дезинфляцию, как мы видели, будь то три рецессии в 1950-х годах, или замедление в конце 1960-х, или в 1975 году, либо события 1980 и 1982 годов – все они были связаны с разворотом экономики к рецессии », – Ларри Саммерс , бывший министр финансов США.

Ведущие банки США готовятся к повышению процентных ставок в результате устойчивой инфляции.

У нас много денег и возможностей, и мы будем очень терпеливы, потому что я думаю, есть очень высокие шансы, что инфляция будет более чем временным явлением ». – Джейми Даймон , генеральный директор JPMorgan

По данным опроса Университета Дьюка , примерно каждый четвертый финансовый директор ожидает, что рост затрат продлится большую часть 2022 года. Подавляющее большинство руководителей, участвовавших в опросе Duke, указали, что они пошли навстречу клиентам.

В компании High Dividend Opportunities я поднял красный флаг в отношении инфляции еще в июне 2020 года, заявив :

Игнорируя краткосрочные факторы спроса и предложения, которые, как правило, быстро исчезают, мы наблюдаем установку на инфляцию через очень высокий рост денежной массы. С другой стороны, потребители не хотят брать взаймы, а финансовые учреждения не хотят давать ссуды. Пока этот факт не изменится, потенциальный инфляционный цикл будет оставаться в спячке. Однако под поверхностью определенно назревает шторм, и потенциал серьезной инфляции очень высок … Более высокая инфляция – это не вопрос «если», а скорее вопрос «когда».

Избыточная ликвидность в системе

Домохозяйства изобилуют наличными деньгами, имеют высокий уровень благосостояния и получают выгоду от низких затрат по займам. Поскольку доходности по депозитам близки к нулю, потребители ищут другие инвестиции. Любой класс активов, о котором вы можете подумать, резко вырос за последний год.

- Крипто- валюты: данные Harris Poll показывают, что почти каждый десятый американец инвестировал в криптовалюты, используя свои стимулирующие чеки, что привело к росту цен на эти активы до рекордных уровней – биткойн вырос на 315% за последний год.

- Фондовый рынок: популярные индексы США продолжают бить новые максимумы. S&P 500 и Nasdaq выросли с начала года на 20% и 48% соответственно. На финансовых рынках наблюдался беспрецедентный приток денежных средств. В отчете Bank of America говорится, что в период с декабря по апрель 2021 года в фонды акционерного капитала было вложено 576 миллиардов долларов, что превышает совокупный приток в 452 миллиарда долларов за последние 12 лет.

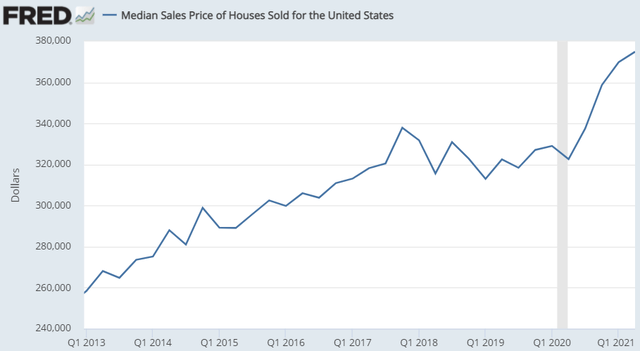

- Недвижимость. При рекордно низких ставках по ипотеке американцы стремятся осуществить свою мечту о собственном доме. Потребители агрессивно тратят свои лишние деньги на первоначальные платежи за дома. В результате средняя цена на жилье в США составляет 375 000 долларов, что на 16% выше по сравнению с аналогичным периодом прошлого года после нескольких лет относительно стабильной цены.

Инфляционные риски очень высоки

Председатель Пауэлл и большинство членов FOMC рассчитывают что показатель PCEPI инфляции (показатель, рассчитываемый ФРС , который исключает продукты питания и энергоносители) временно вырастет до 3,4% в 2021 году, и ослабнет до 2,1% в 2022 году и 2023.

Как указано выше, за 12 месяцев инфляция составила 5,3%. Поиграем с числами:

- Предположим, что в 2021 году инфляция не вырастет и останется на уровне 5,3%, что на 56% выше, чем инфляция PCEPI, прогнозируемая ФРС.

- В 2022 и 2023 годах мы будем консервативными и предположим, что инфляция будет на 50% выше PCEPI, а не в два раза. Таким образом, инфляция составит 3% на 2022 и 2023 годы.

Это примерно 11% рост инфляции за три года. Смогут ли зарплаты догнать её за этот период? Если вы на пенсии, смогут ли ваши пенсионные фонды «наверстать упущенное», если вы снимаете средства на свои пенсионные расходы, которые растут такими быстрыми темпами?

Почему ФРС не говорит вам «правду»?

Сегодня ФРС сталкивается с множеством проблем. Во-первых, у ФРС очень мало инструментов для борьбы с инфляцией и ростом процентных ставок. Я объясню почему в следующем абзаце. Однако самый большой инструмент, который у них есть, – это борьба с «инфляционными ожиданиями». Фактически, инфляционные ожидания могут быть самой большой движущей силой инфляции.

Инфляционные ожидания отражают скорость, с которой потребители, предприятия и инвесторы ожидают роста цен в будущем. Они имеют значение, потому что фактическая инфляция будет во многом зависеть от того, чего люди ожидают от нее. Если все ожидают, что цены вырастут, скажем, на 3% в следующем году, предприятия захотят поднять цены как минимум на 3%. Рабочие и служащие ожидают аналогичного повышения заработной платы / окладов. При прочих равных, на каждый 1% увеличения ожидаемой инфляции фактическая инфляция будет также увеличиваться на 1%.

Поэтому ФРС фактически использует свой самый мощный инструмент, «не говоря правду» об инфляции. Если ФРС удастся убедить людей в том, что инфляция не является проблемой или, по крайней мере, «большой проблемой», то она выиграет половину битвы с инфляцией. Это один из самых мощных инструментов ФРС, который не требует финансовых затрат – «бесплатный» инструмент, который она может использовать. ФРС на самом деле отлично выполняет свою работу, «не рассказывая вам всей истории».

И именно поэтому г-жа Йеллен подверглась критике, когда еще в мае намекнула на повышение процентных ставок, потому что она почти отказалась от самого мощного «бесплатного» инструмента ФРС для борьбы с инфляцией.

У ФРС очень ограниченные инструменты для борьбы с инфляцией

Есть несколько причин, по которым у ФРС очень ограниченные инструменты для борьбы с инфляцией и связанным с ней повышением процентных ставок:

- Рецессия и рыночный риск: у ФРС очень мало возможностей для повышения процентных ставок, прежде чем вызвать рецессию.

- Риск политического и бюджетного дефицита: у неё очень мало возможностей для повышения процентных ставок без дальнейшего увеличения бюджетного дефицита и столкновения с сильной оппозицией со стороны политиков.

- Проигранная битва: борьба с инфляцией, вероятно, в любом случае будет проигранной битвой перед лицом ослабления доллара и роста цен на сырьевые товары. Фактически, мы, скорее всего, движемся к сырьевому суперциклу или, по крайней мере, к мини-суперциклу.

Я подробно остановлюсь на каждом из этих аргументов.

1- Рецессия и рыночный риск

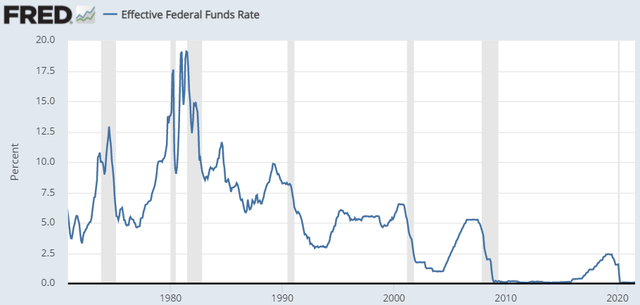

Одна из основных причин, по которой ФРС не желает повышать процентные ставки, заключается в том, что она знает, что у нее “осталось не так много патронов”. При нынешнем положении дел в следующем году ожидается повышение ставок, вероятно, на 0,25% или, возможно, на 0,5%.

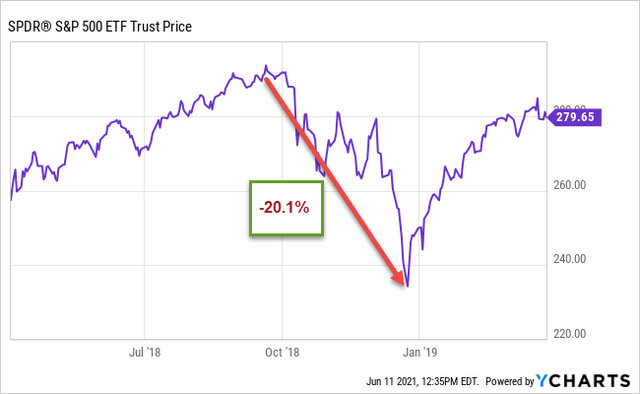

Почему бы не начать подъем сейчас? Если вы помните, в последний раз ФРС начала значительно повышать ставки еще в 2017 году с 0,5% до 2,3% в конце 2018 года. Это было тогда, когда фондовые рынки устали и рухнули на 20%, угрожая подорвать экономику и погруить ее в рецессию. В 2019 году ФРС быстро изменила курс и начала снижать процентные ставки.

Сегодня ситуация еще более критическая. Мы только что вышли из рецессии, а экономика стала более хрупкой, чем в прошлом десятилетии. Любой ложный шаг со стороны ФРС или преждевременное повышение ставок ввергнет экономику обратно в рецессию. Кроме того, ФРС поняла, что экономика больше не может выдерживать повышение ставок ФРС более чем на 2%. Мы уже не живем в те золотые годы, когда экономика может выдерживать ставки ФРС в 5% и более.

Основные и взаимосвязанные причины:

- Постоянно ослабевающая экономика из-за снижения роста населения.

- ФРС, которая повторно устанавливает процентные ставки на более низкое значение каждый раз, когда происходит крах рынка.

1А) Постоянно ослабевающая экономика из-за замедления роста населения

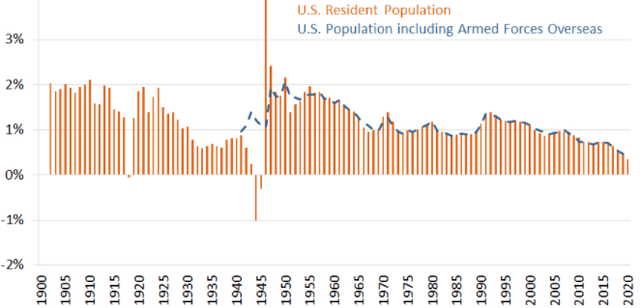

Мы наблюдаем циклическое снижение темпов роста населения в Соединенных Штатах с 1980-х годов. Это привело к тому, что экономика стала более хрупкой, и она склонна к еще большей рецессии.

Фактически, в течение последнего десятилетия население США росло самыми медленными темпами с 1930-х годов (которые совпали с Великой депрессией), как сообщило Бюро переписи населения в апреле 2021 года, рост составил всего 0,58%. Это примерно половина темпов роста 2000 года, что вызывает серьезную тревогу.

Рост населения – один из основных факторов экономического роста. Фактически, экономическая активность зависит от количества людей, которые могут производить вещи и / или предоставлять услуги, умноженное на то, насколько продуктивны эти люди. Это означает, что более медленный рост населения будет напрямую соответствовать более медленному экономическому росту. Более низкий рост населения также будет означать более низкое потребление, а экономика Соединенных Штатов ориентирована на потребителя. Как только экономика теряет это, она теряет своего главного двигателя и становится уязвимой для всех видов экономических потрясений.

Когда мы оглядываемся на экономический рост с 2009 года до начала пандемии, мы видим, что рост ВВП США в среднем составил всего + 2,1%. Это намного ниже исторического долгосрочного среднего значения + 3,2%. Обратите внимание, что это долгосрочное среднее значение включает Великую депрессию 1929–1938 годов и демобилизацию 1945 года из депрессии Второй мировой войны, что в противном случае привело бы к гораздо более высокому среднему ВВП.

Как мы узнали за последние 15 лет, ФРС приходила на помощь каждый раз, когда рынок падал. Это связано с тем, что каждый крах рынка может привести к спаду экономики, чего бы не случилось, если бы рост населения был нормальным. Чем более хрупка экономика, тем меньше она выдерживает повышение процентных ставок.

Наконец, более низкий рост ВВП означает меньшие инвестиционные возможности, что само по себе приводит к более низким процентным ставкам. Если у вас меньше возможностей для роста, люди, например, готовы согласиться на более низкую доходность инвестиций и более низкую доходность казначейских облигаций.

1B) Причина: установка более низких процентных ставок при каждом падении рынка

В результате «более слабой экономики» после почти каждого «медвежьего рынка» ФРС приходила на помощь и выручала как рынки, так и экономику, используя свои «инструменты». Один из его инструментов – снижение процентных ставок, чтобы побудить инвесторов и участников рынка заставить деньги работать и возродить экономику. Поскольку эти события продолжают повторяться, “переустановки” ФРС привели к необратимому снижению ставок ФРС с 1980-х годов.

Эти низкие процентные ставки теперь закреплены и больше не могут расти без экономических последствий, наносящих ущерб экономике.

Суть в том, что ФРС не желает рисковать подрывом экономики и рисковать новой рецессией, «разрешить» которую будет чрезвычайно дорого и, вероятно, дороже, чем кризис COVID. Думаю, сейчас для ФРС об этом не может быть и речи. Это свяжет руки ФРС относительно того, насколько они будут готовы увеличить ставку. Это также будет идти вразрез с политикой президента Байдена – «Строим Америку снова».

2- Политический и фискальный дефицит

Даже если ФРС станет очень агрессивной и захочет поднять ставки, она столкнется с очень жестким противодействием со стороны политиков с обеих сторон. Помните, что дефицит бюджета после COVID резко увеличился до самого худшего уровня со времен Второй мировой войны.

Любое небольшое повышение ставок ФРС будет стоить правительству целое состояние в виде выплат по процентам. Правительство, вероятно, будет готово согласиться на более высокую инфляцию и уменьшение «федерального дефицита» в случае, если оно столкнется с необходимостью агрессивного повышения ставок.

Здесь мы приходим к выводу, почему у ФРС связаны руки, поскольку они не могут или не хотят слишком сильно повышать ставки и имеют мало инструментов для борьбы с инфляцией или «безудержной инфляцией».

3- Товарный суперцикл

Цены на сырьевые товары растут не только из-за «временных» проблем с отложенным спросом. Вот несколько факторов, указывающих на начало «товарного суперцикла» или, по крайней мере, «мини» суперцикла, среди которых:

- Спрос в странах с развивающейся экономикой

- Недостаточные капитальные затраты, предшествующие сырьевому циклу

- Ослабление доллара США

- Китай теперь экспортирует инфляцию

- Влияние изменения климата на сельское хозяйство

- Товары в настоящее время дешевы

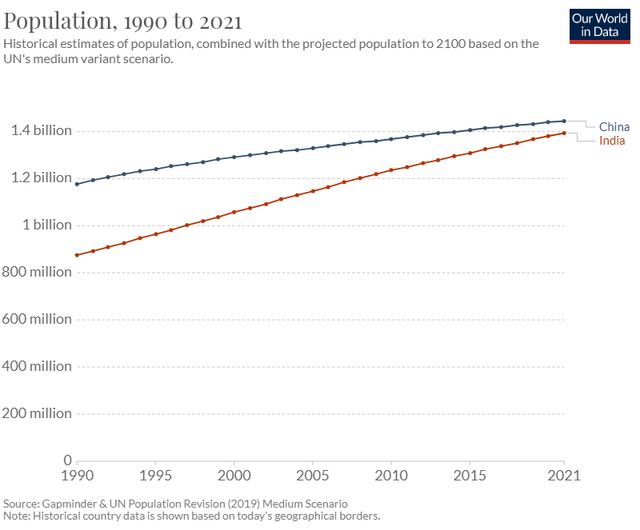

Наиболее примечательным моментом является то, что спрос на сырьевые товары основан на «реальном спросе» со стороны развивающихся рынков. В Китае и Индии население на 38% больше, чем в начале 90-х годов.

В Китае правительство и промышленность импортировали рекордные объемы сырой нефти, меди, железной руды и угля в 2020 году, когда мировая экономика была заморожена вспышкой коронавируса.

Индия, в которой довольно большой процент хорошо образованного населения имеет все основания для достижения значительного экономического роста. Хотя страна в настоящее время сталкивается с проблемами из-за пандемии, ожидается, что она обгонит Великобританию и станет 5-й по величине экономикой к 2025 году и выйдет на 3-е место к 2030 году.

В предстоящее десятилетие ожидается большой спрос на природные ресурсы, поскольку эти развивающиеся страны будут продолжать быстро расти ».

Это давление со стороны спроса, включая спрос на нефть, мало связано с эффектом пандемии или отложенного спроса. Это «реальное увеличение» стоимости жизни сегодня и будущей стоимости жизни. Ни «индекс базовой инфляции» (или ИПЦ), ни инфляция PCEPI (индекс цен на личное потребление) не включают стоимость продуктов питания или энергии. Кроме того, затраты на покупку нового дома исключаются как из ИПЦ, так и из индекса PCEPI и учитываются как инвестиции, а не инфляция. Поэтому, если вы хотите иметь точную цифру того, как на самом деле выглядит инфляция сегодня, скорее всего, это общее количество инфляции, которое уже достигло 5%, а не гораздо более низкий индекс потребительских цен или PCEPI, который любит использовать ФРС.

Я пытаюсь сказать, что инфляция реальна. Это не преходяще. Это привело, в частности, к повышению цен на продукты питания, одежду и путешествия. Это связано с тем, что затраты на транспортировку и хранение составляют большую часть их цен, и эти две затраты являются функцией цен на сырьевые товары.

Китай теперь экспортирует инфляцию

Еще одним фактором, способствующим росту цен на сырьевые товары и глобальному инфляционному давлению, является то, что Китай теперь экспортирует инфляцию, а не дефляцию. Китай сообщил, что в мае заводские цены выросли на 9% г / г, что является максимальным показателем за более чем десятилетие. Рост стоимости доставки и укрепление юаня вместе повышают цены на товары китайского производства. Как и любая другая страна в мире, Китай сталкивается со всеми видами нехватки товаров, включая медь, уголь, сталь, железную руду, курятину, пиломатериалы и т. д. У Китая есть свои проблемы с поставками и растущие цены. Хотя Китай надеется, что это временно, его экономика достаточно развита, а заработная плата рабочей силы достаточно выросла, так что времена, когда они могли поставлять товары по «более низким ценам», чтобы сдерживать инфляцию, прошли.

На протяжении десятилетий Китай мог высмеивать глобальное инфляционное давление и извлекать из него выгоду, нагнетая дефляцию в мир. Он мог делать это, когда это было необходимо, чтобы удерживать стабильную заработную плату и манипулировать своей валютой с помощью низких процентных ставок. Китай теперь настроен экспортировать инфляцию в мир. Учитывая, что Китай сталкивается с высоким внутренним спросом со стороны собственного населения и что доходы его граждан растут, становится практически невозможным заставить его рабочую силу принять «старую дешевую» заработную плату, которую он использовал для оплаты труда. Девальвация их валют больше не является жизнеспособным вариантом, который они могут использовать как косвенный способ снизить покупательную способность своей рабочей силы. Все сводится к «нехватке природных ресурсов». Неудивительно, что цены на все виды товаров растут.

Байден находится в состоянии расточительства

Президент Байден в настоящее время тратит деньги в то время, когда существует так много экономических ускорителей. Есть финансовые ускорители, работающие в полную силу, есть денежно-кредитные ускорители, работающие в полную силу, рынки находятся на рекордно высоких уровнях, а финансовый сектор готов кредитовать и создавать маржинальные долги и пузыри активов. Америка просто великолепна. Экономика движется в правильном направлении, безработица составляет 5,2%, и ФРС не ожидала, что это произойдет до конца 2022 года. Нет необходимости продолжать нажимать на «ускоритель» и рисковать экономическим крахом.

Агрессивные бюджетные стимулы, в том числе предстоящий счет за инфраструктуру на сумму 2–3 триллиона долларов, подкрепленный печатанием денег, подпитывает спрос без соразмерного предложения.

Увеличение расходов увеличивает шансы на еще более высокую инфляцию завтра. Большая ирония заключается в том, что президент Байден ставит перед собой цель бороться с неравенством между богатыми и бедными, а его политика как раз наоборот. Инфляция – это косвенный налог, который затронет всех нас, но он в основном грабит бедных, средний класс и меньшинства и быстро снижает их покупательную способность. Это потому, что это «фиксированный налог», который распространяется на всех одинаково и приведет к еще большему неравенству в благосостоянии.

Рынок труда – Великая отставка

На рынке труда наблюдается очень интересная и беспрецедентная тенденция. В течение многих лет после финансового кризиса рабочие стремились вернуться к работе и заработать заработную плату, чтобы прокормить свои семьи. По мере того как пандемия в США отступает, люди уходят с работы в поисках большего количества денег, большей гибкости и, что самое главное, большего счастья. Сотрудники переоценивают свои приоритеты и думают о том, как много значит их работа для них и их работодателя, изучают, как их ценят и как они проводят свое время. Это приводит к резкому увеличению числа увольнений, также известных как «Великая отставка». По данным Департамента труда, рекордные 11,5 миллиона человек уволились со своей работы во втором квартале 2021 года. В индустрии досуга и гостеприимства (включая отели, бары и рестораны, тематические парки и другие развлекательные заведения) произошел самый массовый отток рабочей силы. Благодаря пакетам государственных стимулов у американцев достаточно сбережений на несколько месяцев. Следовательно, они используют время, чтобы отточить свои навыки, улучшить свое резюме и найти лучшую работу.

Топ-менеджеры обеспокоены. В недавнем опросе финансовых директоров Университета Дьюка более 70% респондентов из малых фирм и 80% из крупных компаний заявили, что им трудно заполнять открытые вакансии. Это мнение отражено в рекордном количестве вакансий, о котором сообщается в последней государственной статистике .

ФРС на самом деле не борется с инфляцией

ФРС продолжает накачивать ликвидность в систему и поддерживать целевую ставку 0% даже при нарастании инфляционного давления. Они продолжают игнорировать свои предпочтительные метрики.

Несмотря на признаки того, что инфляция выше, чем ожидалось, Федеральная резервная система недавно подтвердила, что «будет держать линию». Голосование за сохранение целевой ставки на уровне 0-0,25%, а также продолжение покупки трежерис и агентских MBS (ценные бумаги с ипотечным покрытием).

Фактически, сегодня я бы сказал, что ФРС и правительство довольны высоким уровнем инфляции. Почему? Потому что сегодня, если вы добавите государственный долг, корпоративный долг и потребительский долг, Соединенные Штаты имеют большую задолженность, чем когда-либо прежде. Отношение общего нефинансового долга к ВВП составляет почти 300%. Этот огромный уровень долга – это финансовая бомба замедленного действия, которая может взорваться в любой момент. Когда это произойдет, это приведет к серьезной рецессии в экономике с широко распространенными дефолтами, что приведет к краху финансового и жилищного рынков и приведет к серьезным банкротствам банков.

Таким образом, похоже, что высокий уровень инфляции стал целью политики по сокращению задолженности. Все очень просто. Если у вас есть ипотечный кредит в размере 100 000 долларов на дом стоимостью 200 000 долларов, а инфляция увеличивает стоимость вашего дома до 400 000 долларов, то ваш уровень долга сразу же снижается с 50% до 25%, что делает его более управляемым. В то же время ВВП растет, потому что выросла стоимость нового строительства. Таким образом, у вас есть немедленное сокращение отношения долга к ВВП.

В этом случае Федеральная резервная система не только не желает бороться с инфляцией, но и очень довольна этим. Инфляция снижает риски жесткой экономической посадки, делая гору государственного долга менее значительной, даже если это происходит за счет снижения вашей покупательной способности.

Что это значит для инвесторов

Краткосрочное и среднесрочное влияние заключается в том, что спрэды процентных ставок значительно увеличатся. Инфляционные ожидания приведут к более высоким долгосрочным процентным ставкам, в то время как краткосрочные ставки останутся низкими. Я ожидал бы, что доходность 10-летних казначейских облигаций будет 2,5% или более в течение следующих 12 месяцев, в то время как ставки Федерального фонда (краткосрочные ставки) будут на уровне 0,5% или ниже. В следующие годы разрыв будет увеличиваться. Инвестиции, которые выиграют от повышения кривой доходности, получат большую выгоду.

Кроме того, лучше всего инвесторам занимать позиции в инвестициях, устойчивых к инфляции и получающих выгоду от неё. Если вы хорошо подготовлены к тому, чтобы противостоять инфляции, вы можете не только защитить себя, но и заработать много денег, если знаете, когда и как её играть.

Заключение

В конечном итоге инфляционные ожидания были вызваны сочетанием чрезмерной налогово-бюджетной и денежно-кредитной политики. ФРС утратила свой первый инструмент для управления инфляционными ожиданиями, заявив, что «инфляция носит временный характер». ФРС также потеряла доверие, поскольку инфляционные ожидания теперь привязаны к 4,7% , что указывает на то, что в следующем году она, вероятно, будет приближаться к 5%. У неё очень мало боеприпасов, и её предстоит проигрышная битва. Высокая инфляция реальна и будет расти дальше, но до каких размеров? Когда мы достигнем безудержной инфляции?

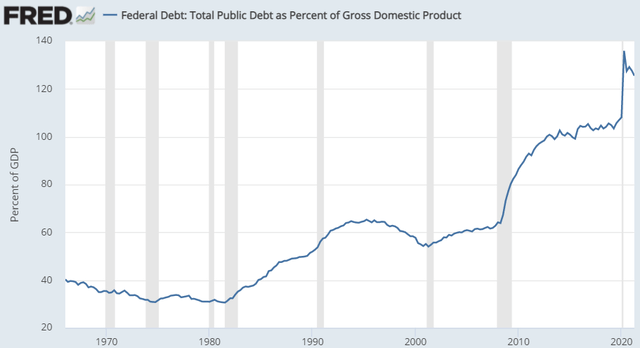

Чтобы ответить на этот вопрос, мы должны взглянуть на данные по ВВП, выпущенные Федеральным резервом Сент-Луиса, показывающие соотношение долг / ВВП США.

В настоящее время он составляет 126%, что делает США одной из стран с наибольшей задолженностью в мире.

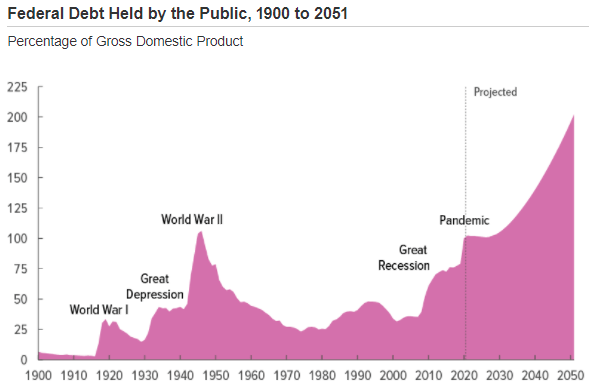

Кроме того, теперь доступны последние прогнозы Бюджетного управления Конгресса. Мало того, что федеральный долг сейчас находится на самом высоком уровне по отношению к ВВП со времен Второй мировой войны, но также прогнозируется удвоение к 2050 году.

Безудержная инфляция и / или гиперинфляция неизбежны и все это функция способности США продолжать выпускать долговые обязательства и печатать деньги, и в то же время сохранять статус доллара США как «тихой гавани». Для создания этого статуса потребовались поколения, но для его разрушения потребуется лишь небольшая часть этого времени. К сожалению, нынешний курс политики неустойчив, и доверие к доллару США уже начало ухудшаться. Что-то должно занять его место. После COVID мы вполне можем оказаться в точке перелома, и это может иметь катастрофические последствия.