Резюме

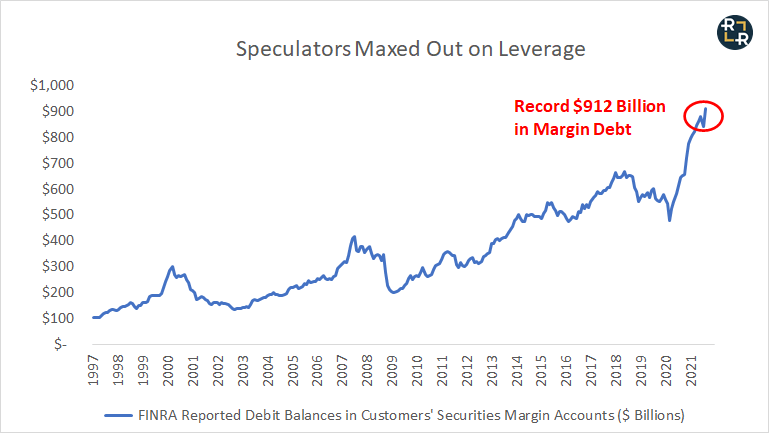

- Рекордный маржинальный долг, приближающийся к триллиону долларов.

- Рекордные объемы опционов, которые недавно впервые превысили объемы фондового рынка.

- Рекордный приток капитала и владение домашних хозяйств акциями.

- Что может пойти не так?

В 2013 году Брюс Бёрнворт выходил на пенсию. Но ему нужны были деньги – и быстро.

Нет, он не пустился «Во все тяжкие» и не стал авторитетом в области производства метамфетамина. Вместо этого Бёрнворт обратился к Уолл-стрит, как он объяснил в интервью подкасту:

Я искал способы увеличить капитал, который у меня был к пенсии. Я думал, что акции будут слишком низкодоходными, и мне нужно было что-то более быстрое, поэтому я провел много исследований по опционам на акции.

Благодаря внутреннему кредитному плечу, доступному с опционами, Бёрнворт быстро превратил первоначальные инвестиции в размере 100 000 долларов в 800 000 долларов. А затем так же быстро снова оказался на нуле. Это знакомая история в мире деривативов и кредитного плеча – быстрые прибыли и еще более быстрые убытки.

Не испугавшись, Бернворт перегруппировался и собрал еще 20 000 долларов, чтобы снова попытать счастья. В 2019 году он поставил всё на колл-опционы Tesla. И на этот раз он добился большого успеха. Поскольку акции Tesla выросли почти в 20 раз по сравнению с минимумом в 2019 году, первоначальные инвестиции в размере 20000 долларов превратились в многомиллионное состояние.

Вот как выглядит Бёрнворт торжествующим на своей фотографии для профиля в Wall Street Journal :

К сожалению, эта история скорее всего закончится слезами. Почему? Потому что вместо того, чтобы обналичить свой выигрышный лотерейный билет (и да, ставить все на одну сделку с опционами – это азартная игра), Бёрнворт продолжал испытывать удачу.

Во-первых, он заложил свой дом, чтобы купить ещё больше колл-опционов Tesla. Затем он начал брать маржинальные ссуды под свою позицию в Tesla для финансирования повседневных расходов на жизнь. Бёрнворт объяснил свои рассуждения в интервью подкасту следующим образом:

Когда мне нужны деньги, я просто занимаю их под залог акций. Tesla росла на 300% в год, поэтому я не против платить 4,25% годовых … Например, помогать моей дочери купить дом или помогать невестке купить Tesla. Я в основном, вытаскиваю эти деньги из своей маржи.

Невероятно. Это не 25-летний парень, играющий на деньги в стиле «Yolo!». Мы говорим о человеке на пенсии, который начал торговать, потому, что ему были нужны пенсионные накопления. И, несмотря на то, что он буквально сорвал джекпот самой рискованной ставкой – ставкой олл-ин на опционы колл – он отказался забирать деньги со стола. Вместо этого он берет маржинальный долг для финансирования расходов на проживание из-за своей непоколебимой веры в то, что акции Tesla пойдут только в одном направлении – вверх.

Итак, в чем смысл?

Я здесь не для того, чтобы называть Бёрнворта дураком. Наоборот. Из его интервью видно, что он умен и хорошо говорит. Кроме того, ему нравилась его долгая карьера инженера-строителя. Здесь мы не имеем дело с человеком с низким IQ.

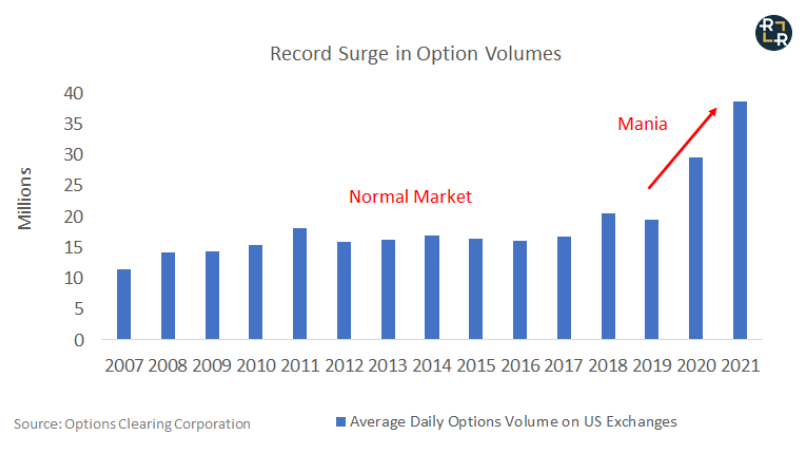

История Бёрнворта – лишь один из примеров более широкой мании, охватившей финансовые рынки – тревожной тенденции, когда спекулянты входят “олл-ин”, используя заемные средства, на некоторые из самых рискованных ценных бумаг на рынке. Такие вещи, как торговля опционами, где объемы резко выросли, в отличие от всего, что мы когда-либо видели раньше:

Между тем, спекулянты привлекли рекордные объемы маржинального долга для финансирования покупки акций на сумму почти триллион долларов:

Этот спекулятивный избыток является частью растущего числа свидетельств, указывающих на крайнюю хрупкость, лежащую в основе сегодняшнего рынка. Между тем, рост социальных сетей подлил масла в огонь, создав само усиливающуюся эхо-камеру бычьего энтузиазма.

В сегодняшней статье я исследую, как эти тенденции объединились, чтобы разжечь манию беспрецедентных масштабов, и почему это самый опасный фондовый рынок за всю историю.

В будущих статьях я начну более детально изучать несколько способов сыграть в приближающуюся раскрутку сегодняшней мании. Стратегии ставок против акций, которые раздулись выше любой разумной цены, оправданной фундаменталом.

Считайте эту статью необходимым предшественником любого будущего фундаментального анализа. Почему? Потому что на сегодняшнем рынке краткосрочные колебания цен часто не имеют абсолютно никакого отношения к фундаментальным показателям бизнеса.

В этой связи давайте начнем с обсуждения все более доминирующей силы, формирующей краткосрочные движения цен на акции: спекуляций на рынке опционов.

Опционы: хвост, виляющий собакой на Уолл-стрит

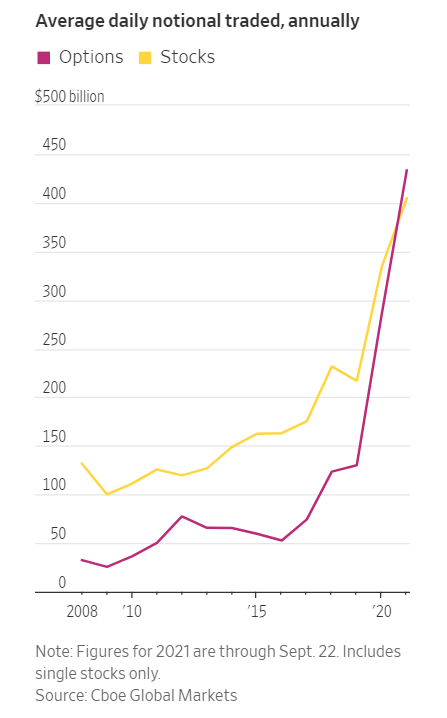

Раньше объемы торговли опционами бледнели по сравнению с объемами фондового рынка. В конце концов, опционы – это производный продукт, предназначенный для страховки инвесторов в акции. Никто никогда не предполагал, что они станут основным классом активов, затмевая основной инструмент, производной которого они являются.

Но на сегодняшнем рынке все рациональные основы были опровергнуты. Согласно The Wall Street Journal, благодаря рекордному притоку спекулянтов, стремящихся делать ставки с использованием заемных средств на сегодняшнем рынке, объем торговли опционами недавно превысил объем фондовой биржи :

Это значимое событие. Оно означает, что рынок опционов все больше определяет цену акций, а не наоборот. Для тех, кто плохо знаком с опционами, вот как это работает в случае опциона колл…

Эпоха вооруженной гаммы

Когда спекулянт покупает опцион колл, чтобы сделать ставку на более высокие цены на акции, маркет-мейкер, который продает ему опцион, получает чистую короткую позицию по базовой акции. Это означает, что продавец опционов часто хеджирует свою короткую позицию, покупая базовые акции.

Важно отметить, что такое хеджирование является динамичным процессом. Чем выше цена акции, тем больше становится короткая позиция дилера. Греческий термин, используемый для обозначения этой связи между ценой акций и чувствительностью цены опциона, известен как «гамма». Не вдаваясь слишком глубоко в дебри, вот итог …

По мере роста цены акций гамма опционов-колл увеличивается, вынуждая дилера покупать больше акций для хеджирования своей растущей короткой позиции. При достаточном количестве действий с опционами этот процесс становится само усиливающимся. То есть, чем больше спекулянты покупают опционы колл, тем больше акций дилер должен приобрести в качестве хеджирования. Давление покупателя со стороны дилера может привести к повышению цены акций, что, в свою очередь, создает еще большую потребность в хеджировании и т. д.

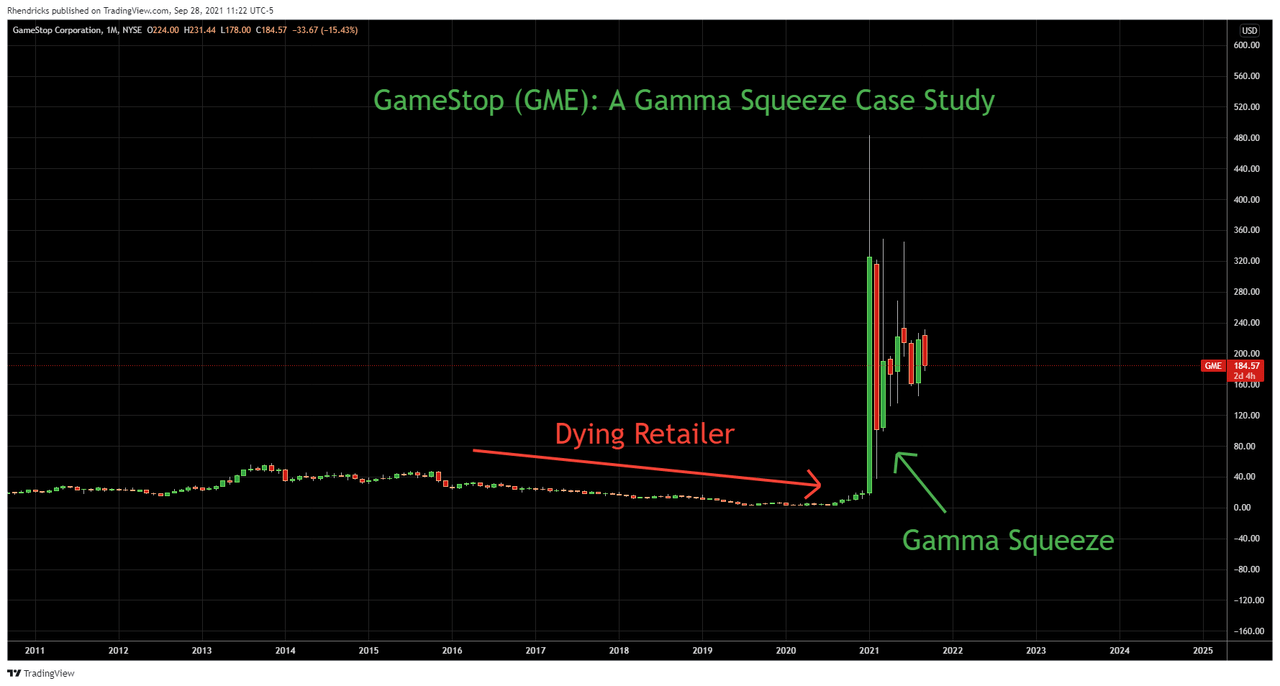

Этот самоусиливающийся цикл известен как «гамма-сжатие». GameStop предоставил учебный пример гамма-сжатия ранее в этом году. Как объясняет The Wall Street Journal, все началось с огромных объемов колл-опционов …

27 января, когда акции GameStop Corp. подскочили на 135% – это их самый крупный однодневный рост в истории – опционы компании на сумму более 53 миллиардов долларов перешли из рук в руки, что намного превышает примерно 32 миллиарда долларов, которые торговались ее акциями, согласно журналу Journal. анализ данных Cboe.

И вот так спекулянты превратили резкое падение цены акций умирающего ритейлера в одну из самых прибыльных акций на всем рынке:

Несмотря на отсутствие заметных улучшений в своем основном бизнесе, GameStop сейчас торгуется на несколько тысяч процентов выше своего пред-гамма-сжатия, имея гигантскую рыночную капитализацию в 14 миллиардов долларов.

Вывод? Вы можете официально выбросить свои учебники по фундаментальному анализу и эффективным рынкам. На сегодняшнем рынке спекулянты научились использовать гамму в качестве оружия и управлять ценами на акции только с помощью потока опционов – будь прокляты фундаментальные факторы.

Мое мнение: только в этом контексте можно правильно понять многие из сегодняшних цен на акции. С учетом сказанного, давайте вернемся к нашему обсуждению Tesla …

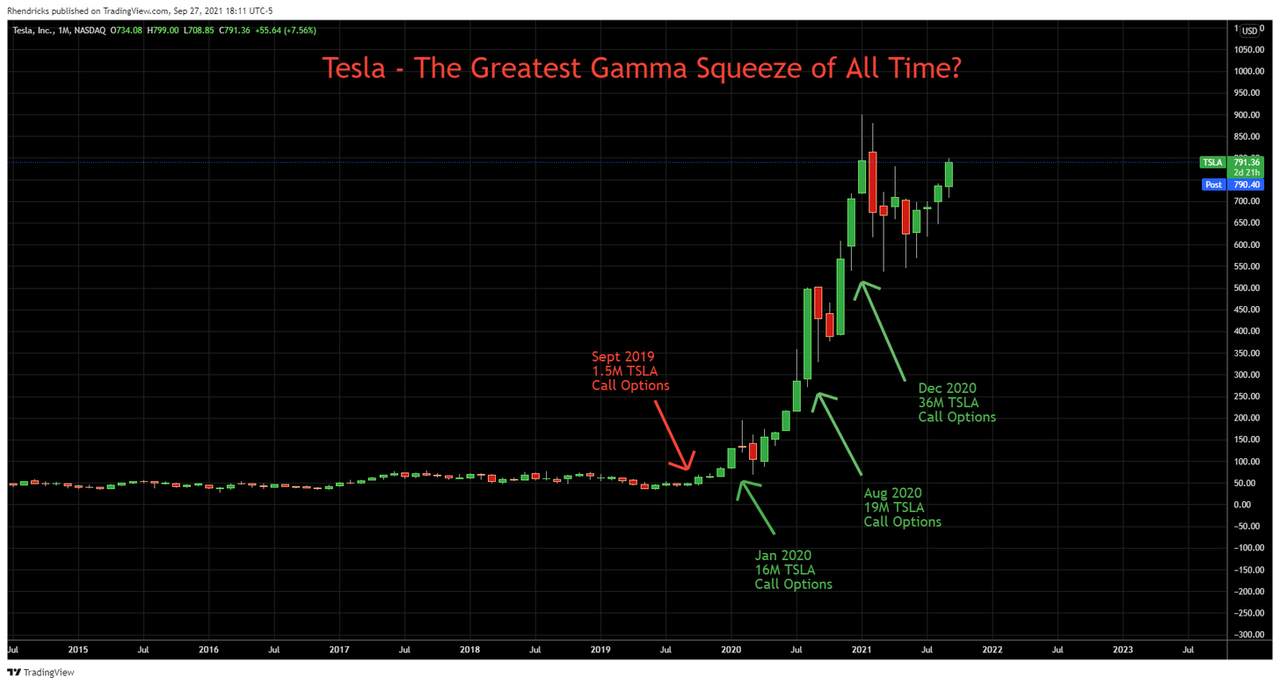

Тесла: величайшее гамма-сжатие всех времен?

За последние два года акции Tesla выросли почти в 20 раз – с 50 долларов за акцию с поправкой на дробление до 900 долларов, а сегодня остановились на отметке около 800 долларов. С учетом того, что в обращении находится примерно 1,2 миллиарда полностью разводненных акций, текущая рыночная капитализация Tesla составляет почти 1 триллион долларов.

В следующих статьях я подробно рассмотрю основной бизнес Tesla. Но сейчас нам нужен только поверхностный анализ, чтобы оценить, насколько акции Tesla оторвались от финансовой реальности. В конце концов, мы говорим о компании, которая в этом году принесет пару миллиардов долларов чистой прибыли. Более 100% этой прибыли будет поступать из двух источников:

1) Нормативные квоты на выбросы, которые скоро исчезнут, поскольку другие отстающие автопроизводители увеличат производство электромобилей в 2022 году и в последующий период.

2) Программное обеспечение «Full Self Driving», которое становится все более уязвимым для нормативных требований (подробнее об этом позже).

А пока давайте взглянем на эти серьезные препятствия, которые могут сделать основной бизнес Tesla структурно убыточным. Вместо этого давайте предоставим Tesla полную оценку годовой прибыли в размере 2 миллиардов долларов и назначим щедрый 25-кратный мультипликатор прибыли (по сравнению с 8–12-кратным отраслевым стандартом). Эти оптимистические предположения подтверждают оценку примерно в 50 миллиардов долларов.

Как оказалось, это примерно то, чем Тесла торговалась в сентябре 2019 года, по цене около 50 долларов за акцию с корректировкой дробления.

Между тем, в сентябре 2019 года опционные трейдеры торговали около 1,5 миллиона опционов Tesla в течение месяца, по данным Option Clearing Corporation . Это примерно соответствует тому, что вы могли ожидать от активно торгуемых американских акций с большой капитализацией.

Но начиная с октября 2019 года произошло нечто странное …

Объемы колл-опционов Tesla резко выросли с 1,5 миллиона до более 6 миллионов контрактов. Это более чем в 4 раза больше, чем в предыдущем месяце, и с этого момента объемы только выросли. К январю 2020 года количество колл-опционов Tesla выросло в 10 раз и составило более 15 миллионов контрактов. А после кратковременного обвала рынка COVID их объемы продолжили расти до 36 миллионов к декабрю 2020 года.

Это 25-кратное увеличение объема колл-опционов Tesla с сентября 2019 года до пика в декабре 2020 года, что соответствует почти 20-кратному увеличению стоимости акций за тот же период.

Естественно, тогда вопрос на триллион долларов становится…

Неужели рациональные инвесторы решили, что фундаментальная стоимость бизнеса Tesla выросла с 50 до 1 триллиона долларов всего за 18 месяцев? Или акции Tesla пережили одно из величайших гамма-сжатий всех времен?

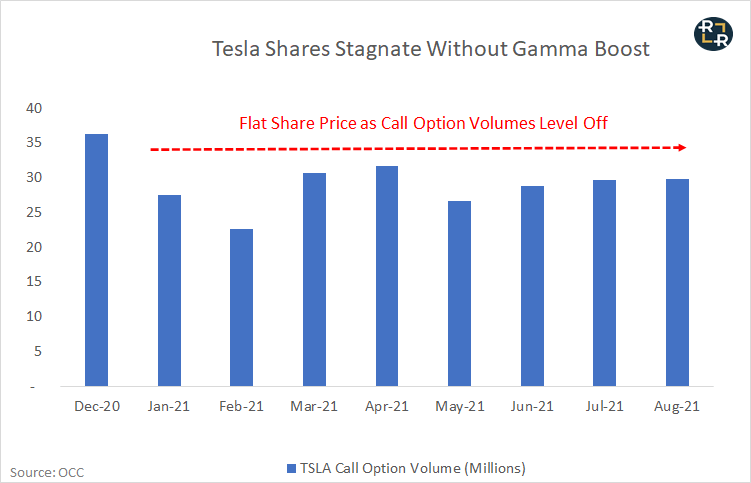

Моя ставка: цена акций Tesla, наряду с более широким фондовым рынком, резко выросла из-за рекордного количества покупок опционов за последние 18-24 месяцев. В случае Tesla поучительно отметить, что цена акций выровнялась сразу после пика объемов колл-опционов, начиная с января 2021 года:

Если попытаться читать следы на песке, то это выравнивание объемов опционов и динамики цен на акции предполагает, что дни параболического роста цен Tesla остались в прошлом. Теперь все готово для столь же мощного движения в противоположном направлении. Почему?

Потому что, как и в любой другой мании, толпа собирается на вершине рынка. Импульсные покупатели, которые станут импульсивными продавцами, когда цены перестанут расти. А благодаря рекордным размерам кредитного плеча на сегодняшнем рынке ситуация может стать очень неприятной.

Наша следующая анекдотическая история дает представление о том, что ждет обоих акционеров Tesla, и о более широкой спекулятивной мании, когда бум превращается в спад …

Играем в русскую рулетку с мистером Рынком

История Джейсона ДеБолта имеет много общего с историей Брюса Бернвота. ДеБолт – талантливый бывший инженер-программист, который ранее работал в таких компаниях, как Facebook и Amazon. Он начал входить “олл-ин” в акции Tesla еще в 2013 году и большую часть последних восьми лет был относительно малоизвестной фигурой в социальных сетях.

Так было до тех пор, пока его ставка на Тесла не окупилась.

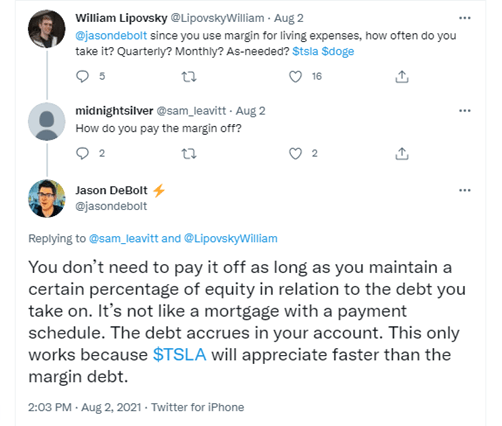

Когда в начале этого года акции Tesla взлетели до небес, ДеБолт отправился в Twitter, чтобы объявить о своем официальном «выходе на пенсию» в возрасте 39 лет. В заявлении ДеБолт рекламировал свой неожиданный прирост в акциях Tesla, включая следующий снимок счета:

Пост набрал более 30 000 лайков, благодаря чему ДеБолт в одночасье стал финансовым гуру. С новообретенной знаменитостью ДеБолта теперь он регулярно отказывается вкладывать «знания» в свой растущий легион подписчиков в Твиттере. В следующем разговоре он советует своей аудитории о преимуществах следования сценарию Бёрнворта: брать маржинальный долг для финансирования расходов на проживание. Затем он объясняет, почему эта схема надежна – потому что акции Tesla «будут расти в цене быстрее, чем маржинальный долг»:

Здесь есть что распаковать.

Во-первых, отказываясь продавать какие-либо акции Tesla, а вместо этого просто занимая маржинальный долг против позиции для финансирования повседневных расходов на жизнь, ДеБолт, Бёрнворт и многие другие играют в русскую рулетку с мистером Рынком. То есть идти на катастрофический риск и надеяться, что пресловутый револьверный патронник окажется пустым.

Пока это работает блестяще. Во время мании револьверный патронник может пустовать месяцами и даже годами. Попутно те, кто больше всего рискуют, достигают высших уровней статуса героя. Между тем, непредвиденные выгоды от чрезмерного риска создают сильное заблуждение, будто спекулянт «вычислил» рынок:

Путая мозги и бычий рынок

Итак, это не атака на интеллект ДеБолта. Фактически, личный опыт показывает, что феномен «ошибочно путающего мозг и бычий рынок» больше всего затрагивает людей с высоким интеллектом. Почему? Потому что умные люди привыкли решать проблемы. Поэтому, когда они выигрывают пресловутый джекпот на фондовом рынке, их естественный инстинкт – верить, что они «вычислили» рынок.

Но рынок – это не физическая или математическая проблема, которую можно решить. Это отражение человеческой природы. Таким образом, рынок всегда будет непредсказуемым по своей природе. Исаак Ньютон изложил это простым языком после того, как разорился во время пузыря в Южном море, объяснив …

«Я могу вычислить движение небесных звезд, но не безумие людей»

Любой, кто считает, что он знает с полной уверенностью, какой будет курс акций в будущем, фактически говорит, что понял безумие толпы. Лучшие инвесторы признают тщетность подобных действий. Они охватывают врожденную неопределенность рынков и поэтому говорят только о вероятностях и рисках. Признак любителя – говорить о рынке с точки зрения уверенности.

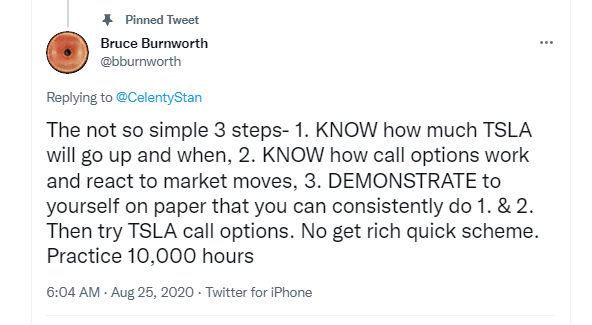

Непоколебимое чувство уверенности – общая тема среди известных инвесторов Tesla. Вот прикрепленный твит Брюса Бернворта, в котором объясняется, как его 10 000 часов практики позволили ему «ЗНАТЬ», сколько акций Tesla вырастут и за какой период времени:

Именно это ложное чувство безопасности позволило Бернворту, ДеБолту и другим отказаться обналичивать свои выигрышные лотерейные билеты. В конце концов, если за прибыль на вашем брокерском счете отвечает ваш личный гений, а не сам бычий рынок, тогда единственный логичный следующий шаг – продолжать настаивать на своих ставках.

Благодаря развитию социальных сетей этот эффект никогда не был более мощным.

Социальные сети: множитель силы FOMO

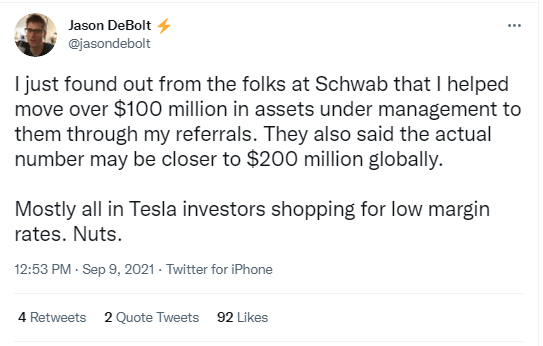

Никогда еще в истории обычный “Джон” не обладал таким большим влиянием на массы. Рассмотрим следующий пост в Твиттере, в котором ДеБолт утверждает, что он лично повлиял на более 200 миллионов долларов, сделав ставку на Тесла олл-ин с кредитным плечом:

Это большая часть того, что сделало сегодняшнюю манию особенно сильной. Раньше вы могли слышать о соседе или коллеге, разбогатевшем на фондовом рынке. Сегодня совершенно незнакомые люди могут донести свою мысль до миллионов одним нажатием кнопки. Никогда еще не было так легко распространять истории о богатстве, которое меняет жизнь, вызывая рекордный уровень «страха упустить» (FOMO) и соблазняя массы попробовать свои силы в колесе рулетки.

К сожалению, это редко срабатывает для тех, кто пытается повторить успех первых приверженцев мании, таких как ДеБолт и Бернворт. Их истории, как правило, всплывают после того, как легкие деньги уже сделаны.

Напомним, что ДеБолт опубликовал объявление о выходе на пенсию 7 января, когда акции Tesla закрылись на уровне 815 долларов. Затем акции быстро выросли до 900 долларов, после чего за два месяца упали на 40%. Сколько трейдеров с кредитным плечом вылетело из-за этой 40% -ной пилы? Кто еще потеряет все, если акции упадут на 95% от текущих уровней?

Не ждите однозначных ответов. Истории трейдеров, которые теряют все, обычно не разносятся в социальных сетях. Толпа хочет слышать только о героях и оптимистичных взглядах.

В недавней статье Wall Street Journal описывается дивный новый мир так называемых финансовых «влиятельных лиц», раздающих финансовые советы в социальных сетях. Эти влиятельные лица естественным образом тяготеют к контенту, который получает больше всего кликов и просмотров. Проще говоря, это означает всегда быть оптимистичным, как описано в статье:

Многие популярные блогеры сообщают, что когда они рекламируют инвестиции, они получают желаемые просмотры страниц. Однако, когда сообщение носит медвежий характер, зрители отворачиваются или, что еще хуже, атакуют автора злобным троллингом.

Между тем, какая квалификация необходима в этом дивном новом мире финансового руководства? Некоторые известные личности, упомянутые в статье журнала, включают личных фитнес-тренеров в возрасте около 20-ти лет и бросивших колледж.

Что может пойти не так?

Конец игры: олл-ин сегодня = принудительные продажи завтра

В статье на прошлой неделе я выступал против сосредоточения внимания на «катализаторах» медвежьего рынка. На самом деле, вы можете свести медвежий рынок к одному: принудительным продажам. Степень принудительной продажи пропорциональна сумме спекулятивного избытка и кредитного плеча, накопленного во время бычьего рынка.

Учитывая все свидетельства, представленные на сегодняшнем рынке, включая рекордный маржинальный долг, рекордные потоки спекулятивных опционов и общие маниакальные настроения, пронизывающие социальные сети, последствия приближающегося медвежьего рынка могут установить новые рекорды.

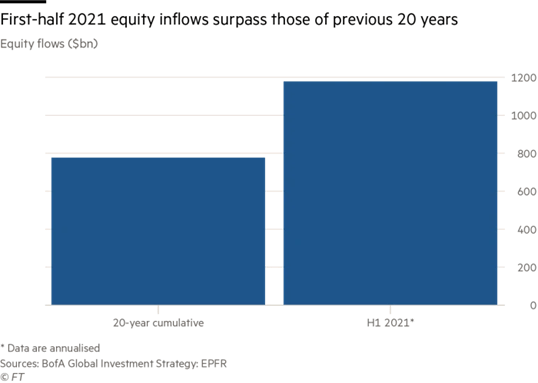

До сих пор я в основном сосредотачивался на спекулятивном избытке среди розничных спекулянтов. Но правда в том, что менталитет “всё на кон” пронизывает не только спекулянтов. Если мы уменьшим масштаб и посмотрим на фондовый рынок США, то увидим, что 2021 год будет близок к привлечению большего количества денежных средств на фондовый рынок, чем за последние 20 лет… вместе взятые:

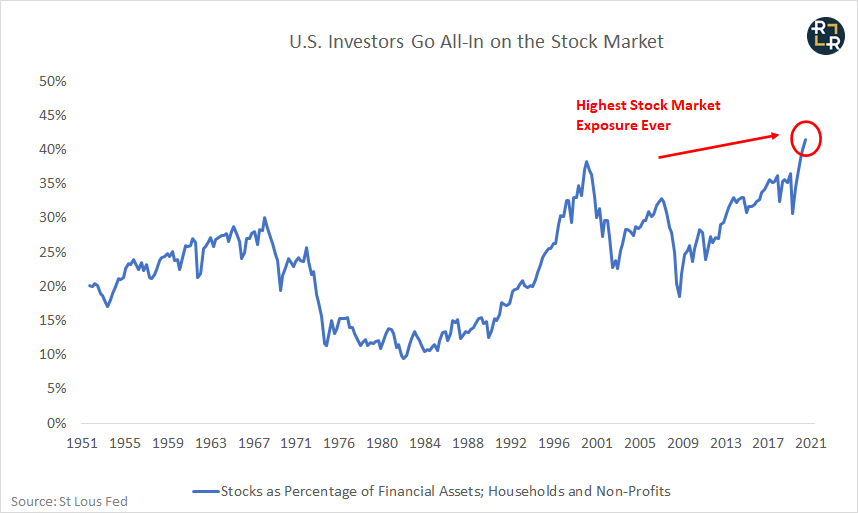

Между тем, американские домохозяйства имеют наибольшую экспозицию на акции за всю историю – даже превышающую предыдущий пик, достигнутый во время пузыря Dot Com:

Другими словами, на этот раз дело касается не только трейдеров. Все, повсюду, по всем направлениям пошли ва-банк на сегодняшней мании. Мы никогда раньше не видели такого большого капитала и спекулятивного избытка, которые делали бы ставку на один исход: постоянный рост цен на активы.

Итак, чем все это закончится?

Всё начинается, когда просто не остается пороха, чтобы поднять цены еще выше. Когда начинается первоначальная распродажа, инвесторы, ориентированные на моментум, начинают сокращать свои позиции. Затем покупатели с кредитным плечом, которые поставили олл-ин на вершине рынка, начинают получать маржин-колл, что создает пресловутый «воздушный карман», где есть только продавцы и нет покупателей.

Вместо того, чтобы «покупать на спаде», когда происходят неизбежные коррекции, небольшие спады теперь рискуют выйти из-под контроля и превратиться в более крупные. Вот как происходит крах рынка – это просто рефлексивная ситуация, когда более низкие цены вызывают больше продаж, а не меньше. Это может произойти только тогда, когда участники рынка ставят себя в положение, когда широко распространяются принудительные закрытия позиций.

Учитывая рекордное кредитное плечо и спекулятивные эксцессы на сегодняшнем рынке, это, возможно, самый опасный фондовый рынок всех времен. В будущих обновлениях я начну подробно описывать тактику и стратегии того, как застраховаться от сегодняшних экстремальных рисков.