Резюме

- В этом месяце федеральное правительство США столкнется с очередной драмой потолка госдолга.

- Обзор того, почему существует потолок долга и что произойдет в случае дефолта по казначейским облигациям.

- Оцените вызывающую споры лазейку платиновых монет в 1 триллион долларов, которая потенциально позволяет Министерству финансов обойти потолок долга.

В новостях снова замелькал потолок долга США из-за тупика в Конгрессе, а также из-за возможности суверенного дефолта США и нелогичной идеи о том, что Министерство финансов США чеканит платиновую монету в триллион долларов, чтобы обойти эту проблему.

В этой статье рассматриваются некоторые нюансы, связанные с этой странной ситуацией, которая возникает каждые несколько лет.

На момент написания этой статьи Казначейство США ожидает, что к середине октября у него закончатся деньги, если не будет повышен потолок долга. Тем не менее, я пишу эту статью в более общем смысле, так что она может в основном применяться ко всем будущим ситуациям потолка долга, а не только к этому конкретному событию.

Фон: потолка долга

Конгресс – это политический орган, который санкционирует расходы федерального правительства США.

До 1917 года Конгресс санкционировал выпуск отдельных облигаций в дополнение к налоговым поступлениям для выполнения конкретных ассигнований на расходы. В конце концов, во время Первой мировой войны, эта практика стала административно неприемлемой.

С 1917 года Конгресс вместо этого разрешал Министерству финансов США выпускать облигации по своему усмотрению, хотя и ограничивался установленным Конгрессом потолком долга. Проще говоря, Конгресс (законодательная ветвь власти) прекратил микроуправление выпуском казначейских облигаций для финансирования разрешений на расходование средств (таким образом, оставив это в качестве функции исполнительной власти), но все же сохранил свои полномочия по обеспечению разделения полномочий путем ограничения общей суммы выпуска долговых обязательств и все еще должен санкционировать федеральные расходы.

Согласно данным Министерства финансов США за 1960 год , Конгресс повышал или расширял потолок долга 78 раз, в том числе 29 раз при президентах-демократах и 49 раз при президентах-республиканцах.

Несколько раз за последние годы, особенно в 2011 году, Конгресс использовал потолок долга, чтобы оказать давление на президентскую администрацию, чтобы добиться выгодной сделки или получить свою выгоду.

Часто, когда политики выступают против повышения потолка долга, они делают это в рамках нарратива о финансовых ограничениях, но это в основном политическая театральная игра. Сам по себе потолок долга является отдельной концепцией нового разрешения на расходование средств, хотя его можно объединить в один и тот же законодательный акт. Само по себе повышение потолка долга не разрешает новые расходы; он просто позволяет правительству продолжать выплачивать ранее утвержденные обязательства по расходам. Неповышение верхнего предела долга означает, что правительство либо должно не выплачивать ранее утвержденные обязательства по расходам, либо не выполнять свои обязательства по государственному долгу, который со временем накапливается из ранее санкционированных расходных обязательств.

Другими словами, логически говоря, идея фискальных ограничений актуальна при принятии решения о новых планах расходов и налогообложения, но не актуальна во время споров о потолке долга, которые касаются предыдущих планов расходов. Чтобы способствовать бюджетным ограничениям, политики могут голосовать против увеличения расходов или предлагать новые законы, которые сокращает существующие текущие обязательства по расходам.

Однако с практической точки зрения потолок долга также является инструментом, который можно использовать для такого рода целей, хотя технически это касается только того, будет ли правительство платить ранее утвержденные обязательства по расходам и погашать свой долг.

По этой причине, хотя такой порядок существует уже более века, отсутствует полная юридическая ясность относительно того, является ли потолок долга даже конституционным. В 99% случаев он не вызывает споров и поэтому не дошел до Верховного суда США для вынесения решения.

В 14-й поправке к Конституции США есть предложение, которое гласит:

Действительность государственного долга Соединенных Штатов, разрешенного законом, включая долги, понесенные для выплаты пенсий и наград за услуги по подавлению восстания, не подлежит сомнению.

Когда дело доходит до потолка, если федеральное правительство США находится на грани номинального дефолта из-за ограничения потолка долга от выпуска новых казначейских облигаций для погашения выпуска облигаций с предыдущим сроком погашения и финансирования существующих обязательств, президент потенциально может сослаться на 14-ю поправку, предписывает министру финансов игнорировать потолок долга и выпускать новые чистые казначейские облигации сверх лимита потолка долга Конгресса для обслуживания ранее санкционированных расходных обязательств и государственного долга, а затем позволить Верховному суду США уладить это дело позже, если решение будет оспорено.

Будет ли это решение президента поддержано Верховным судом? Я не конституционный юрист, поэтому не знаю. В любом случае всегда неясно, что будет делать конкретный действующий президент, и, как обсуждается в этой статье, есть ряд возможных исходов.

Что повлечет за собой суверенный дефолт?

Федеральное правительство США является суверенным в денежном отношении, что означает, что оно выпускает собственную валюту, а его долги выражены в его собственной валюте.

Теоретически, поэтому, он никогда не должен полностью получить дефолт по своим долгам, поскольку он может печатать валюту, в которой номинированы его долги.

Десятилетия и столетия назад, когда доллары были обеспечены золотом, у США потенциально могло закончиться золото.

Действительно, США в конечном итоге объявили дефолт по этим системам золотого стандарта, обесценив доллар по отношению к золоту в 1934 году и полностью отменив какое бы то ни было обеспечение доллара золотом в 1971 году, без компенсации существующим держателям долларов и казначейских облигаций за эти внезапные изменения контрактов. У правительства не было достаточно золота, чтобы идти в ногу с планами расходов, которые они хотели реализовать, не меняя определения того, что такое есть доллар.

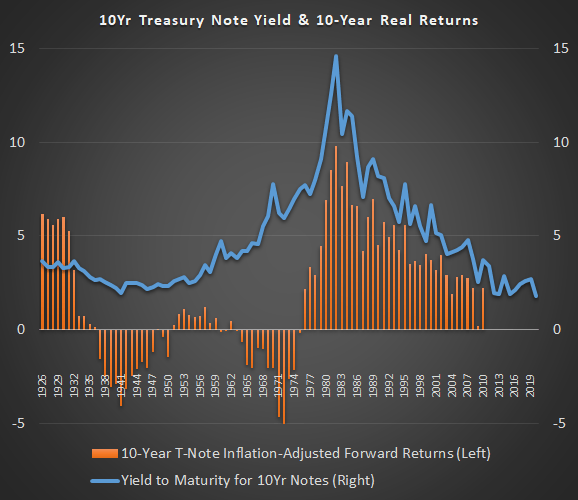

В эпоху фиатной валюты с 1971 года, когда доллар напрямую не обеспечен чем-либо конкретным и не имеет гарантии какой-либо конкретной ценности, у правительства не может быть собственных печатных долларов. Однако это ничего не говорит о стоимости этих долларов. Если печатается слишком много денег, это может привести к инфляции цен или, в крайнем случае, гиперинфляции. Для денежно-суверенной страны долги всегда можно выплатить номинально, но не обязательно с той же покупательной способностью, что и при их выдаче. Например, покупательная способность казначейских облигаций США быстро упала в инфляционное десятилетие 1940-х годов и инфляционное десятилетие 1970-х годов.

Этот график, который я периодически обновляю, показывает историческую доходность 10-летних казначейских облигаций (синяя линия) вместе с прогнозируемой 10-летней годовой доходностью с поправкой на инфляцию с начала этого года (оранжевые столбцы). Эти два периода, когда оранжевые полосы были отрицательными, были периодами значительной девальвации казначейских ценных бумаг:

Реальная доходность казначейских облигаций

По сути, система фиатной валюты все еще работает так, как будто правительство ограничено денежной массой. В контексте золотого стандарта, чтобы сохранить уверенность в поддержке валюты, государственные расходы связаны сочетанием налогообложения и выпуска долговых обязательств. Правительство должно собирать у населения золото или золотые сертификаты посредством налогообложения и выпуска долговых обязательств, а затем тратить их обратно в экономику, и поэтому у него есть ограничения.

После того как в каждой стране был объявлен дефолт по золотому стандарту, система, тем не менее, продолжала работать с прежним мышлением на протяжении десятилетий, что государственные расходы должны в равной степени компенсироваться сочетанием налогов и выпуска долговых обязательств. Другими словами, с валютой по-прежнему обращаются так, как если бы она была полудефицитной, и есть ограниченные способы ее создания.

В конце концов, сторонники MMT и некоторые другие экономисты начали говорить, что в этой чисто фиатной системе налогообложение и выпуск долговых обязательств больше не являются строго необходимыми для государственных расходов и выполняются только для сдерживания инфляции. Способность правительства тратить деньги не ограничивается сбором налогов или выпуском долговых обязательств, кроме как его собственными законами. Эти законы служат лишь ограждением для предотвращения быстрого раздувания денежной массы (а вместо этого просто умеренного раздувания). В этом смысле правительство создает определенную сумму денег, расходуя ее в экономике, и отдельно уничтожает определенную сумму денег, облагая ее налогом и выпуская облигации частному или иностранному сектору.

Это начинает нарушаться, если центральный банк создает новые базовые деньги и обменивает их на значительную часть выпуска своих суверенных облигаций, что означает, что правительство тратит деньги в экономику, не извлекая их из экономики (а вместо этого извлекает их из пустоты новых государственных облигаций ака “напечатанные доллары”. Если этот процесс не будет компенсирован разрушением частного кредита ( как это обычно происходит в Японии ), рост денежной массы может резко ускориться.

Однако страна по-прежнему может номинально объявить дефолт по своему долгу даже в режиме чисто фиатной валюты, если она сковывает себя правовыми ограничениями, а затем придерживается этих ограничений (то есть не цитирует 14-ю поправку, не использует “фишку” триллион -долларовая монета).

В частности, правительство США однажды объявило дефолт в рамках существующей фиатной системы. В 1979 году Казначейство США пережило кратковременный полный номинальный дефолт , когда оно не смогло вовремя выплатить держателям казначейских векселей из-за политического тупика и сбоя ИТ-системы. После задержки эти платежи действительно были произведены, а затем после некоторого конфликта и принятия законодательства Казначейство также выплатило дополнительные проценты, чтобы компенсировать задержку. Так что это был относительно незначительный дефолт по-большому счету.

С тех пор правительство США несколько раз приближалось к аналогичным техническим дефолтам, особенно в 2011 году.

Событие 2011 года позорно привело к тому, что S&P Global Ratings, одно из трех крупных рейтинговых агентств, понизило кредитный рейтинг правительства США с идеального AAA до второго лучшего AA +. По сей день они по-прежнему оценивают суверенный долг США как имеющий несколько более высокий риск дефолта, чем ряд других стран (Австралия, Дания, Германия, Лихтенштейн, Люксембург, Нидерланды, Норвегия, Сингапур, Швеция и Швейцария), а также немного выше, чем у двух корпораций (Microsoft и Johnson & Johnson). По мнению этого рейтингового агентства, эти тупиковые моменты превращают временный дефолт США в область вероятности, несмотря на то, что страна является суверенной в денежном отношении.

Последствия такого дефолта зависят от масштаба и продолжительности дефолта, варьируясь от почти нулевого до широкомасштабного бедствия.

Краткий сценарий по умолчанию

Когда будет достигнут потолок долга, у казначейства США все еще остаётся несколько вариантов. Во-первых, у них есть основной остаток денежных средств, который они хранят в ФРС, который состоит из денег, которые они уже получили от выпуска облигаций, но еще не потратили. Они могут довести остаток наличности до нуля, прежде чем по-настоящему закончатся деньги. Они также могут выполнять некоторые межгосударственные займы.

Если политики выйдут за горизонт событий, когда потолок долга был достигнут на какое-то время, и у казначейства больше нет возможности списать остаток денежных средств, и если президент не ссылается на 14-ю поправку, тогда некоторые выплаты производиться не будут. Сложный аспект состоит в том, что заранее неясно, в какой именно день это произойдет. Министр финансов предоставляет оценки, основанные на входящих налогах, исходящих расходах и текущих чрезвычайных мерах ее департамента.

Когда у них закончатся возможные варианты и будет достигнут порог отсутствия наличных денег, Казначейству США придется расставить приоритеты: что оно хочет продолжать платить вовремя, а то, что отложить. У них по-прежнему будут поступающие налоговые поступления, но этих налоговых поступлений недостаточно для покрытия текущих расходов без постоянного выпуска новых казначейских облигаций, и поэтому, поскольку потолок долга юридически блокирует им выпуск новых долговых обязательств, все большая часть обязательств начнет не выполняться, с ростом масштабов проблемы и с течением времени.

Это может означать, что чеки социального обеспечения не будут выплачиваться вовремя или не полностью, а часть пенсионеров или людей с ограниченными возможностями, которые полагаются на эти чеки без собственных сбережений, будут иметь финансовые проблемы. Это также может означать, что некоторые выплаты Medicare будут задерживаться. Скорее всего, это повлечет за собой беспорядочные отключения и невыплаты заработной платы правительственным служащим, включая потенциально военнослужащих, но, в отличие от предыдущих правительственных отключений, это будет касаться не только этих групп.

В качестве альтернативы или в дополнение к этим видам пропущенных государственных расходов это может привести к пропущенным выплатам процентов или основной суммы для некоторых держателей казначейских ценных бумаг.

Если бы это продолжилось несколько часов, это было бы исторически примечательно, как дефолт 1979 года, но, вероятно, не было бы функционально значимым. Если это продолжится в течение нескольких дней, влияние могло бы быть исторически значительным для проверки доверия к политической и финансовой системе США.

Если это продолжится несколько недель или больше, ситуация стала бы ужасной. Налогоплательщики и избиратели, вероятно, заставят политиков быстро исправить положение. Чем дольше идет дефолт, тем выше вероятность серьезных повреждений. Без планов по смягчению последствий это было бы катастрофой, но различные планы по смягчению последствий могут увеличить количество времени, в течение которого финансовая система может продолжать функционировать.

Федеральная резервная система США разработала стратегию действий в чрезвычайных ситуациях чтобы попытаться смягчить этот краткий сценарий дефолта казначейства еще в 2013 году с точки зрения функционирования и платежеспособности финансовой системы, хотя их точный курс действий будет зависеть от решений их руководителей в то время. Согласно плану действий, ФРС упростит регулирование для банков, позволяя банкам фактически делать вид, что любые дефолтные казначейские облигации, которыми они владеют, не были признаны дефолтом, поскольку это относится к их коэффициентам капитала и другим требованиям, пока ситуация не будет разрешена. Они также будут выполнять различные операции на открытом рынке, если это необходимо для поддержания функционирования платежных систем в течение некоторого времени. В случае необходимости более спорной частью сценария является то, что ФРС может также покупать просроченные казначейские облигации и продавать недефолтные казначейские облигации на вторичном рынке, чтобы вынести проблему на свой собственный баланс и исключить из чистых балансов.

С точки зрения Казначейства, при выборе казначейских ценных бумаг для дефолта, Казначейство может также нацелить большинство дефолтов на конкретные облигации, которые держит ФРС, нравится это ФРС или нет. Таким образом, проблема остается в основном «в семье», чтобы минимизировать реальные последствия, пока она не будет решена. Это также в основном сводит на нет концепцию независимости центрального банка, поскольку ФРС технически неплатежеспособна в своем официальном балансе, когда около 40 миллиардов долларов ее казначейских облигаций не имеют ценности. На практике, однако, они просто проигнорируют этот факт до тех пор, пока дефолт не будет решен, и сочтут это технической причудой.

По сути, если его смягчить проблему определенными способами, короткий временный дефолт Казначейства не имеет значимого воздействия, кроме угрозы доверию к системе, которое трудно измерить. Чем дольше он длится и чем хуже управляется, тем больший ущерб он получает, поскольку усилия коммерческих банков и центрального банка по смягчению последствий становятся все труднее и труднее.

Сценарий постоянного дефолта

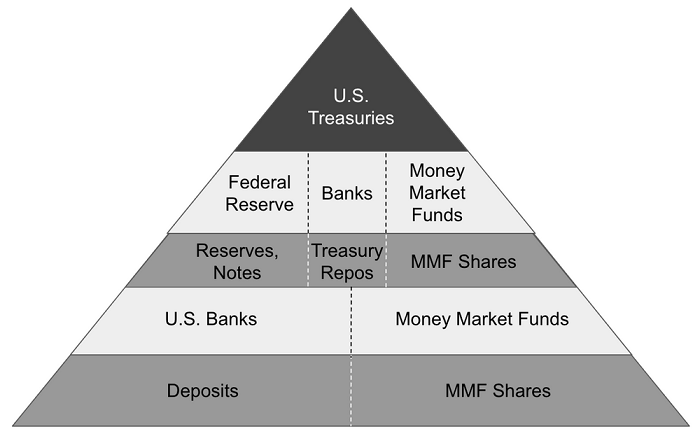

Если США гипотетически объявят дефолт по всей или большой части своего казначейского долга и оставят его таким на очень длительный период времени или на неопределенный срок (постоянный широкий дефолт), то почти каждый коммерческий банк в стране будет признан неплатежеспособным, поскольку они держат казначейские облигации в качестве значительной части своего безрискового капитала. Коэффициенты достаточности капитала банков, почти без исключения, были бы недостаточны, чтобы их обязательства не превысили их активы, если их казначейские обязательства перестанут иметь ценность, что приведет к неупорядоченному финансовому коллапсу всей банковской системы США.

Баланс Федеральной резервной системы США состоит в основном из казначейских ценных бумаг и бумаг, обеспеченных ипотекой, а также физической валюты и банковских резервов. Таким образом, если бы казначейские облигации были объявлены дефолтными в постоянном смысле, центральный банк также был бы полностью неплатежеспособным, потому что у них была бы дыра в размере 5+ триллионов долларов на стороне активов своего баланса. На них не распространяются те же правила, что и на коммерческие банки с точки зрения платежеспособности, поскольку они являются ядром системы, но фундамент учреждения будет признан недействительным с точки зрения как юридического учета, так и логического обоснования.

Сам доллар США перестанет иметь концептуальное значение за пределами этой точки, за исключением некоторого импульса, обусловленного привычками использования, поскольку доллары являются обязательствами коммерческих банков (банковские депозиты) и обязательствами Федеральной резервной системы США (физическая валюта и резервы коммерческих банков), и все эти учреждения теперь были бы неплатежеспособны без активов, которые в значительной степени состоят из казначейских облигаций. Это было бы похоже на перевернутую пирамиду, которая рушится после удаления нижележащего замкового камня.

Вот полезная диаграмма, но я бы нарисовала ее в перевернутом виде, поскольку замковый камень фактически поддерживает перевернутую пирамиду:

Кроме того, многие иностранные центральные банки держат казначейские обязательства США в качестве значительной части своих валютных резервов, и эта часть их резервов будет обесценена, что, вероятно, повлияет на стоимость их собственной национальной валюты. Сложная и непрозрачная оффшорная долларовая система, вероятно, также рухнет, в результате чего многие иностранные банки станут неплатежеспособными, что приведет к колебаниям в стоимости их национальных валют и с этой точки зрения.

Результат такого широкого и постоянного дефолта Казначейства США будет катастрофическим до такой степени, что люди в США и других странах, вероятно, выиграют от наличия нескоропортящихся продуктов питания и чистой воды, а также физических ценностей для торговли, если финансовая система перестает работать на время. Банкоматы и кредитные карты могут выйти из строя, глобальная торговля будет парализована, наличные деньги могут стать проблемой и т. д. По сути, это будет похоже на взрыв финансовой ядерной бомбы.

В конце концов, некоторые иностранные рынки могут начать восстанавливаться первыми, например, возможно, Россия, которая к настоящему времени в основном дедолларизовалась, или почти неплатежеспособные развивающиеся рынки, у которых в любом случае больше долларовых обязательств, чем долларовых активов, и на бумаге они выиграют от обесценивания доллара США. Однако, учитывая беспорядочную остановку экономики США и мировой экономики к тому моменту, неясно, что произойдет даже с такими странами, поскольку они все еще связаны с миром через торговлю.

Поскольку это довольно абсурдный сценарий, его потенциальные результаты также абсурдны и сильно варьируются в зависимости от решений, которые принимаются в последующие недели. Конечными бенефициарами, вероятно, будут отдельные лица, учреждения и страны с твердыми активами и достаточной самодостаточностью, чтобы пережить любой период экономического и социального хаоса, который последует за этим, пока в глобальной финансовой системе не будет восстановлено некое подобие порядка.

Для большей ясности: такого рода широко распространенный постоянный номинальный суверенный дефолт США на самом деле не стоит на повестке как вариант выхода из вопроса о потолке долга. Однако нетрудно понять, почему страны, которые не находятся в особенно дружеских отношениях с США, все больше диверсифицируют свои резервы, чтобы не оказаться неплатежеспособными, если они столкнутся с целевым дефолтом Казначейства (например, Казначейство США может выборочно объявить дефолт по Казначейские ценные бумаги, принадлежащие определенным странам).

Лазейка для платиновых монет за 1 трлн долларов

Помимо применения 14-й поправки и наблюдения за тем, как Верховный суд интерпретирует это позже, несколько раз предлагалось, чтобы президент также дал указание министру финансов чеканить уникальную платиновую монету любой произвольной суммы номинальной стоимости (часто 1 триллион – предположение по умолчанию), и депонировать её в Федеральный резерв по произвольной номинальной стоимости. После этого Казначейство сможет продолжить оплату своих предварительно санкционированных обязательств по отправке.

Подождите, что? Платина ? Давайте вернемся на секунду.

Из-за сдержек и противовесов, которые существуют в рамках законов финансовой системы, Казначейство имеет строгие ограничения на то, как оно может создавать валюту. Тем не менее, у него меньше ограничений на чеканку монет.

Для монет из драгоценных металлов, которые до сих пор чеканит Казначейство, золотые и серебряные монеты определяются законом как имеющие ограниченную номинальную стоимость 1, 5, 10, 25 или 50 долларов. Современная золотая монета весом в 1 унцию, выпущенная Казначейством, обычно имеет номинальную стоимость 50 долларов, несмотря на то, что ее содержание в золоте составляет около 1700 долларов, а цена монеты на рынке определяется ее золотым весом с небольшой надбавкой. Эта номинальная стоимость просто символична и больше ничего не значит.

Но ключевым моментом является то, что у казначейства нет юридических полномочий чеканить золотую или серебряную монету с номинальной долларовой номинальной стоимостью более 50 долларов.

Тем не менее, нет ограничений по номинальной стоимости чеканки платиновых монет Казначейством, которые оно имеет законное право выпускать с 1996 года и делает это каждый год. В законе просто сказано, что номинальная стоимость таких монет определяется министром финансов. Не ожидалось, что закон будет использоваться для каких-либо серьезных дел. В настоящее время отчеканенные платиновые монеты имеют номинальную стоимость 100 долларов, что намного меньше стоимости платинового металла в монете.

В отличие от золотых, серебряных, обычных монет или бумажных банкнот, министр финансов имеет законные полномочия давать указание Монетному двору США создать платиновую монету любого законного платежного средства номинальной стоимостью, включая 1 триллион долларов или более, если она того пожелает.

Когда Казначейство США создает большинство типов монет из недрагоценных металлов, оно продает их ФРС по номинальной стоимости . Таким образом, с платиновой монетой существует потенциальная лазейка, если ФРС принимает депозит, а не оспаривает его. Казначейство может создать мем-монету, чтобы полностью финансировать себя за счет сеньоража .

По сути, есть несколько вариантов того, как они совершают транзакцию с этой гипотетической монетой в 1 триллион долларов, но если процесс так или иначе будет успешным, сценарий заканчивается тем, что ФРС держит монету номинальной стоимостью 1 триллион долларов в качестве актива, и Казначейство с 1 триллионом долларов в долларах на своем общем счете в ФРС (пассив ФРС, уравновешенный их новым монетным активом), из которых Казначейство и тратит. Когда Казначейство тратит деньги, они покидают счет Казначейства в ФРС, но идут в широкую денежную массу и в банковские резервы. Банковские резервы являются еще одним компонентом обязательств ФРС. Это прямое копирование денег (или технически «чеканка денег»).

Даже при наличии этой лазейки Казначейство все еще будет ограничено от новых расходов, поскольку Конгресс не санкционировал никаких новых расходов, но Казначейство могло бы продолжать погашать свои ранее санкционированные расходные обязательства и долги. Казначейство могло бы использовать лазейку для платиновых монет неограниченное количество раз по мере необходимости.

Лазейка явно работает, если ФРС не оспаривает ее как законную, но есть некоторые предложения о том, что ФРС может отклонить монету, если будет инициирована со стороны Казначейства без законодательных действий. Я недостаточно хорошо разбираюсь в законе, чтобы понять, как это отразится на практике; в конечном итоге это будет зависеть от успешного телефонного разговора между министром финансов и председателем Федеральной резервной системы.

Относительно близкий прецедент к этому относится к 1934 году, когда Закон о золотом резерве требовал от ФРС передать свое золото в казначейство.. Однако это было более серьезное мероприятие, и оно было санкционировано Конгрессом. Чтобы избежать неплатежеспособности ФРС в результате этого действия (путем передачи значительной части своей базы активов в обмен на ничего), Казначейство также предоставило ФРС равное количество золотых сертификатов, равное стоимости золота, которое они передавали. в казначейство. Золотые сертификаты теоретически представляют собой претензию на золото, но в этом случае не подлежат выкупу и, следовательно, на самом деле ничего не значат. Но с юридической точки зрения бухгалтерского учета эти золотые сертификаты сохраняли платежеспособность ФРС, избегая какого-либо снижения официальной стоимости со стороны активов в их балансе, и они находятся в распоряжении ФРС уже почти 90 лет. По факту, Инфляция в конечном итоге увеличила баланс ФРС до такой степени, что им даже не нужны эти золотые сертификаты, чтобы быть платежеспособными, поскольку их капитал все равно будет положительным, если эти золотые сертификаты будут удалены. Но на протяжении большей части периода с 1934 года эти в основном бессмысленные сертификаты были ключевой частью того, что делало баланс ФРС технически платежеспособным.

Конгресс мог бы преодолеть лазейку казначейства в размере 1 триллиона долларов, создав новый закон, ограничивающий номинальную стоимость платиновых монет, скажем, 100 долларами или меньше, но для того, чтобы преодолеть президентское вето, потребуется квалифицированное большинство в Конгрессе.

Если использовать уловку с монетой в 1 триллион долларов, чтобы избежать дефолта, Конгресс поднимет потолок долга, а затем будет выпущен чистый новый долг Казначейства для сбора наличных денег, выкупа монеты и ее погашения, то это может принести финансовую выгоду, чтобы система вернулась в нормальное состояние. Все будет продолжаться, как всегда, и это событие будет исторической сноской.

В качестве альтернативы они могут просто оставить монету как есть, с этой новой частью денежной массы навсегда. Если между президентом, Конгрессом и ФРС будет достаточно консенсуса, чтобы сделать это, потенциально ничто не остановит все будущие государственные расходы США без выпуска новых чистых казначейских облигаций в соответствии с действующим законодательством. Конгресс мог бы разрешить расходы, а Казначейство могло бы чеканить пару новых платиновых монет на триллион долларов каждый год для оплаты любой части, не покрытой налогами, то есть расходование дефицита происходило бы без выпуска долговых обязательств, что является печатанием денег или чеканкой денег.

Лично мне всегда казалось проще просто обратиться к 14-й поправке и разобраться с ней позже, чем если президент серьезно рассматривал бы лазейку с платиновыми монетами. Пожалуй, менее опасно для восприятия того, как работает финансовая система, просто игнорировать потолок долга и продолжать выпускать казначейские облигации, чем заниматься бухгалтерской гимнастикой для создания огромного сеньоража с помощью мем-монеты. Но советники президента обладают различным опытом и могут посоветовать, – какой метод имеет наибольшие шансы на юридический успех и избежать номинального дефолта, или если кратковременный дефолт проще, чем эти обходные пути.

Вывод

В конечном счете, такого рода сценарии в основном служат для того, чтобы показать, насколько произвольна финансовая система.

Фиатные валютные системы исторически имели 100% отказов в течение достаточно длительного периода времени, и этот период с 1971 года по настоящее время является первым случаем в истории, когда весь или большая часть мира перешла на фиатный стандарт. В период с 1971 г. по настоящее время произошли множественные гиперинфляции, но не для основных валют, поскольку они используют систему сдержек и противовесов, чтобы удерживать рост денежной массы на умеренном уровне.

В рамках этой системы фиатной валюты сама по себе валюта не имеет естественного дефицита, но у нее есть некоторые ограничения на управление и разделение полномочий, чтобы сдерживать рост ее предложения. Как я обсуждал в своей статье о печатании денег и в статье об инфляции , новая широкая денежная масса по большей части создается одним из двух способов.

Первый способ заключается в том, что коммерческие банки предоставляют чистые новые ссуды, что увеличивает широкую денежную массу. Банки ограничены в скорости выполнения этой задачи, поскольку не допускают, чтобы не слишком многие из этих ссуд оказались неплатежеспособными.

Второй способ заключается в том, что правительство может иметь большой бюджетный дефицит (тратить гораздо больше, чем облагать налогом), а центральный банк может создавать новые банковские резервы для покупки значительной части выпуска суверенных облигаций, связанных с этим дефицитом. Технически этому нет предела; кроме этого, для него требуется участие правительства и центрального банка, и, если это будет сделано в достаточно широком масштабе, вероятно, вызовет широкую инфляцию цен, как это было на протяжении 1940-х годов и как это было в 2021 году. В 1940-х годах независимость центрального банка перестала существовать, чтобы финансировать военные усилия, и, возможно, это произойдет в десятилетие 2020-х годов в ответ на высокий уровень суверенного долга.

В дополнение к этому второму способу существуют лазейки, которые сокращают систему сдержек и противовесов, по сути позволяя правительству создавать новые деньги без выпуска долговых обязательств исключительно за счет сеньоража и, таким образом, в некоторой степени нарушая концепцию независимости центрального банка.

Поскольку нет физических ограничений на предложение фиатной валюты, такая хрупкая денежная система основана на доверии. Большая часть доверия лежит на плечах Конгресса, что они ограничат свои дефицитные расходы до разумной степени, чтобы инфляция была постепенной, а не впечатляющей и разрушительной. Исторически сложилось так, что это доверие разрушается в результате войн и окончания долгосрочных долговых циклов .

По мере того, как в финансовой системе появляются трещины, демонстрирующие, насколько она произвольна, это может подорвать доверие к системе и учреждениям, которые ее поддерживают. Между тем, любая отдельная лазейка, такая как временная эксплуатация платиновой монеты на 1 триллион долларов или призыв к 14-й поправке, вряд ли сама по себе немедленно приведет к инфляции. Речь идет, скорее, о нарастании трещин и растущем восприятии того, что существующая денежная система довольно произвольна и что система сдержек и противовесов постепенно теряет силу.

В целом, мой базовый вариант по-прежнему заключается в том, что десятилетие 2020-х годов по-прежнему будет десятилетием реального опережающего роста активов, а это означает, что сырьевые товары и другие дефицитные активы – это то, с чем нужно иметь дело. Это не будет линейным процессом, и будут периоды времени, когда наличие кэша позволит вам покупать провалы и перебалансировать свои активы, но в целом, ключом к успеху является наличие сильных юридических претензий на владение реальными производственными активами, а также экспозиция на материальные активы.