Резюме:

- Я сохраняю оптимизм в отношении энергетического сектора, но на данный момент он несколько перегрет.

- Похоже, что сейчас абсолютно никто не хочет владеть китайскими акциями. Вот почему я так их покупаю.

- Взглянем на Chevron и JD.com, поскольку они имеют отношение к долгосрочным позиционным сделкам.

Chevron, США / Мировой энергетический сектор

Я долгосрочный энергетический бык. Я ожидаю, что в течении 5-10 лет буду держать производителей и предприятия энергетики. После ужасного десятилетия они стали дешевыми и нелюбимыми, частными инвесторами. Но теперь мир увидел, что происходит, когда мы недостаточно инвестируем в энергоснабжение и инфраструктуру, в то время как спрос на энергию все еще существует.

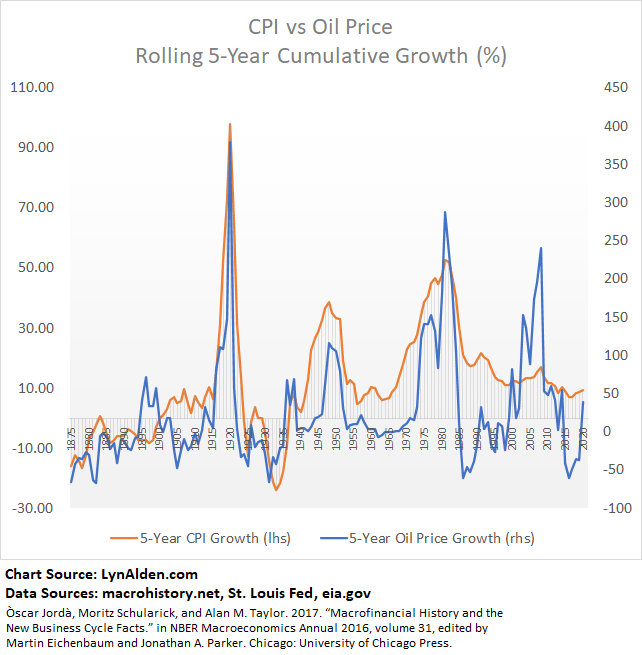

Этот график, я создала еще весной этого года, который дает долгосрочную перспективу:

Тем не менее, сейчас в октябре 2021 года энергетика очень популярна. Энергетический кризис в Европе и Китае начинает появляться на обложках журналов. В тактическом смысле на данный момент это популярная инвест-тема.

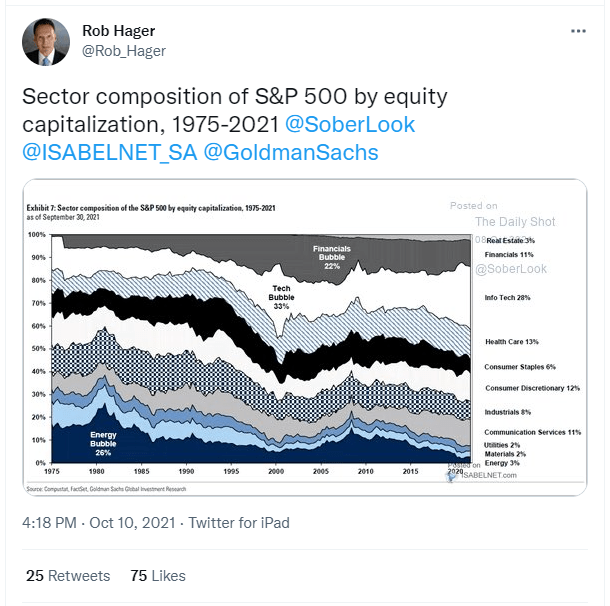

Здесь я разделяю тайминг инвестиций. Краткосрочная это трейд, который у всех на слуху и я не удивлюсь, если он сделает передышку. Однако, когда мы уменьшаем масштаб, вряд ли кто-то будет лишен энергии. Крупные пулы капитала по-прежнему отказываются от него, чтобы соответствовать требованиям ESG. Энергетический сектор по-прежнему находится вблизи рекордно низкого уровня в индексе S&P 500, несмотря на небольшой отскок от минимума 2020 года:

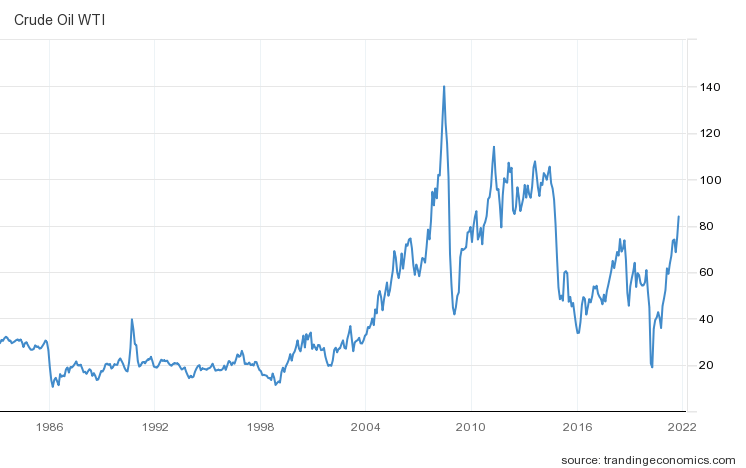

Еще один способ визуализировать это: нефть в последнее время росла, но остается в состоянии 13-летней консолидации медвежьего рынка. Отсюда мой базовый кейс – коррекция с последующим большим потенциалом роста.

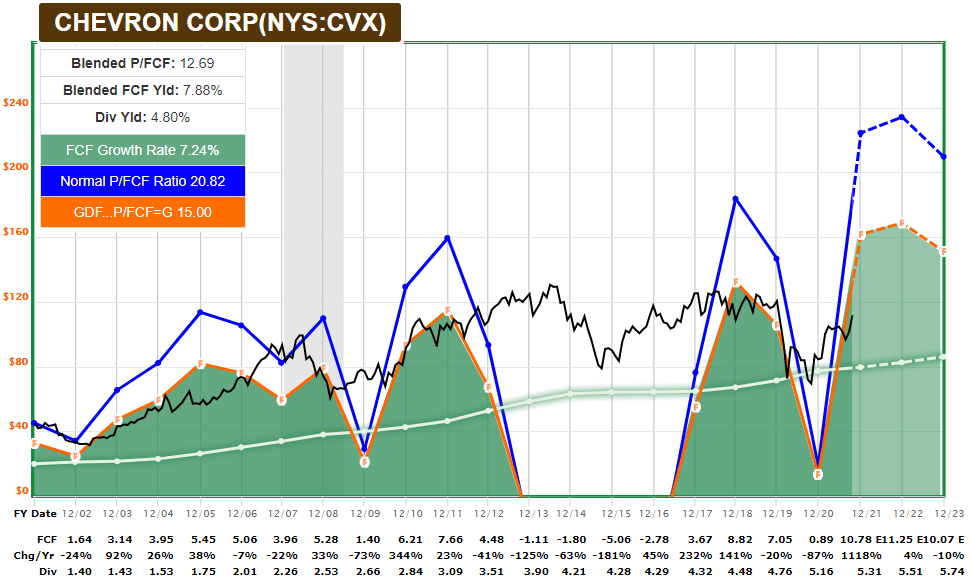

Акции Chevron ( CVX ) остаются привлекательными с точки зрения генерирования свободного денежного потока:

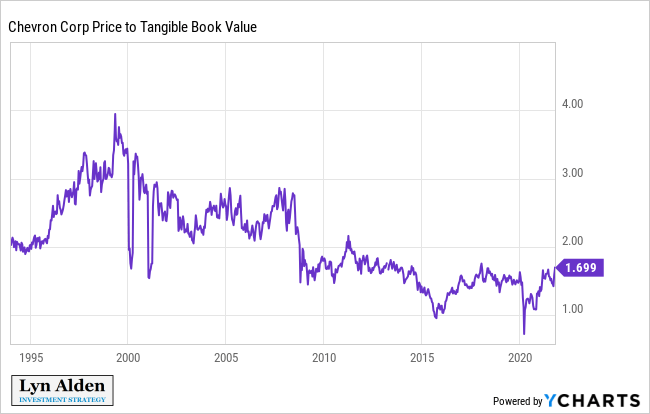

Цена акции также привлекательна по сравнению с балансовой стоимостью, которая для некоторых является устаревшей метрикой, но все же я смотрю на нее в финансовых и ресурсоемких отраслях. Отношение цены к балансовой стоимости Chevron имело многолетний нисходящий тренд, но долгое время выравнивалась на уровне:

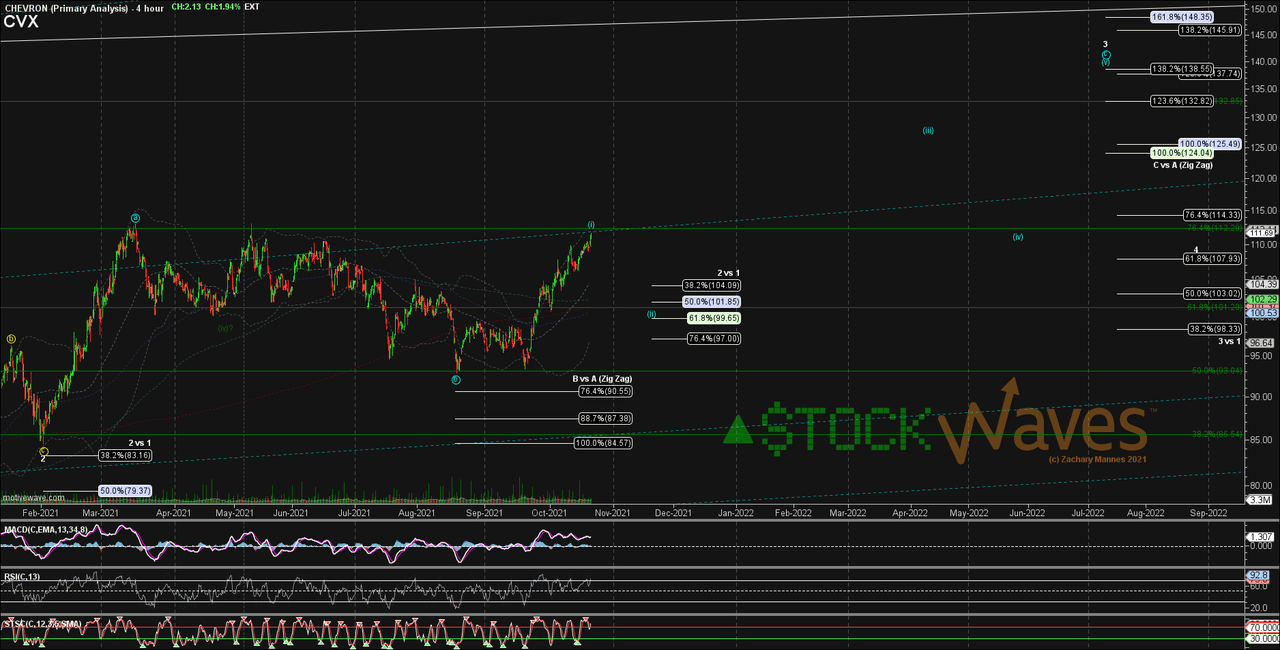

Что касается технического анализа, мой коллега считает, что Chevron, вероятно, вернет часть своих недавних достижений, а затем в долгосрочной перспективе поднимется вверх. И он даёт высокую дивидендную доходность:

Это хорошо вписывается в фундаментальную картину торговли, но все еще имеет долгосрочный бычий фон. Я по-прежнему оптимистично отношусь к энергетическим акциям в целом, с оговоркой, что на некоторое время они могут стать нестабильными.

Я лично не торгую своими энергетическими позициями, а просто держу их.

JD.com, китайский интернет-сектор

Если есть что-то, чем большинство людей не хочет сейчас владеть, так это китайские акции.

Как иностранный инвестор, ваши претензии на их активы не особенно сильны. Отношения между США и Китаем продолжают охлаждаться. Китай находится в цикле нисходящего кредитного импульса, а также жестко подавляет свой технологический сектор с точки зрения регулирования. Кредитное плечо в его секторе недвижимости стало глобальным новостным событием, поскольку недавние проблемы с кредитованием проявились в крупных компаниях. И теперь они столкнулись с острой нехваткой энергии.

Часто говорят, что акции по иронии судьбы достигают максимума при хороших новостях (когда все настроены на повышение) и отталкиваются ото-дна на плохих новостях (когда все настроены на снижение). Говорят, покупайте, когда на улице кровь. Они также говорят быть жадными, когда другие напуганы. Применимо ли это в данном случае?

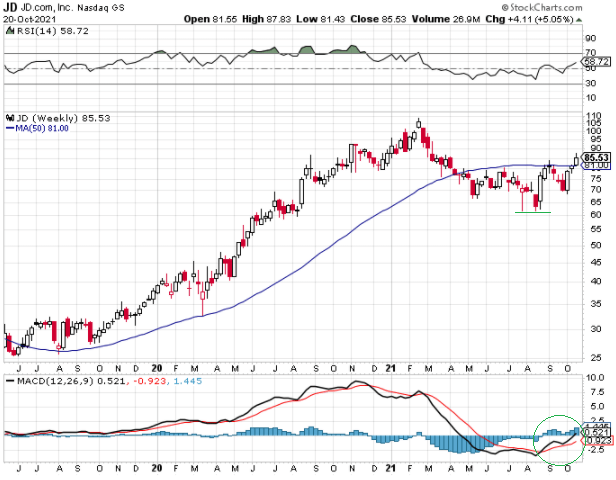

JD.com ( JD ) достиг локального дна еще в августе 2021 года вместе со многими другими китайскими интернет-акциями, и с тех пор имел несколько более высоких минимумов и более высоких максимумов с восстановлением импульса:

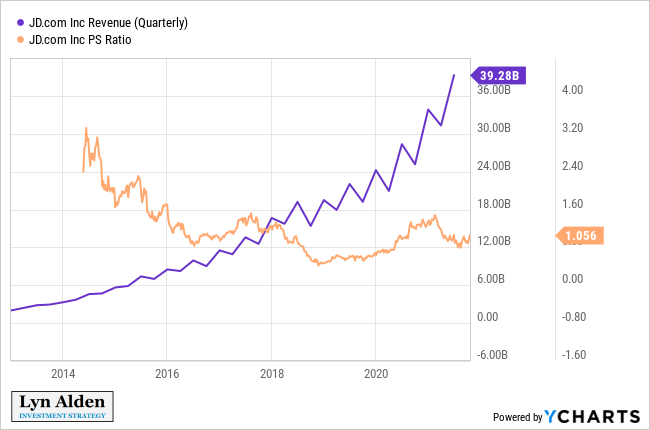

Компания является одной из крупнейших китайских компаний в области электронной коммерции и логистики, имеет высокие темпы роста и оценку, разумную по сравнению с ее историческими трендами:

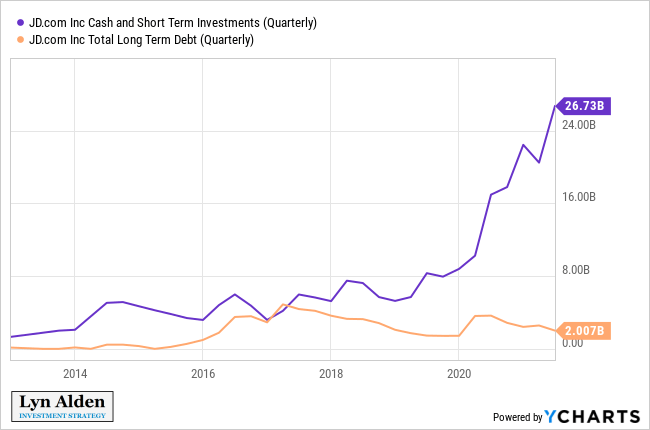

В той мере, в какой вы доверяете бухгалтерскому учету, компания за последнее время принесла тонны денежных средств, а ее долг не изменился, что укрепило баланс. В конце концов, это ключевая акция электронной коммерции в Китае:

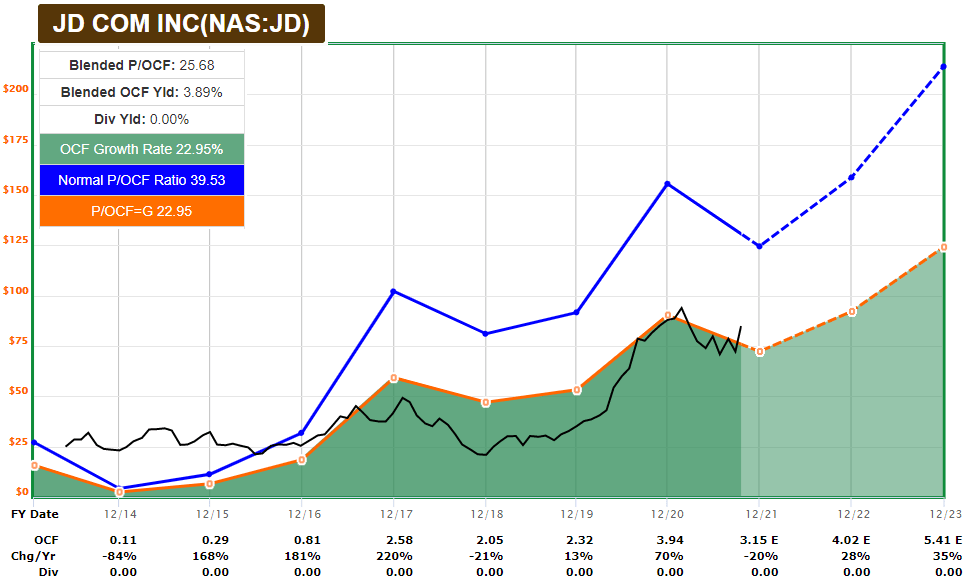

Аналитики довольно оптимистично относятся к генерированию будущего денежного потока, с которым торгуются акции JD с точки зрения доходности:

Поскольку в настоящее время Китай сталкивается с острыми энергетическими проблемами и проблемами с недвижимостью, в последнее время на интернет-компании не оказывалось большого давления со стороны регулирующих органов, как это было в первой половине года.

Мой базовый вариант таков: на данный момент КПК с этим завершило и торговля болью закончилась. КПК извлекла из давления на интернет-компании большую часть того, что они хотели. Их внимание теперь обращено на более насущные вопросы, и интернет-компании снова могут структурно расти. Конечно, я могу ошибаться, поэтому, исходя из тезиса о параметре риск / премия, ценовым уровнем, за которым следует следить, является августовский минимум JD.

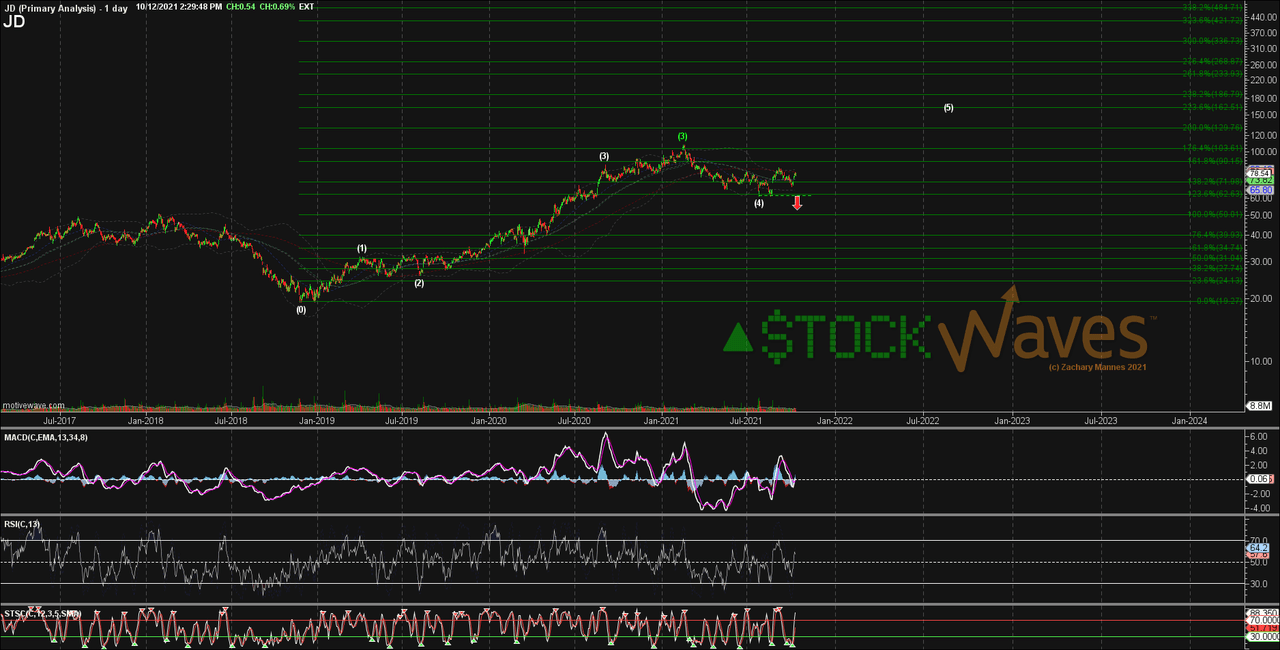

Теханализ:

Финальные мысли

В целом, было бы иронично, если бы китайские интернет-акции достигли дна, когда абсолютно никто, кроме, возможно, Чарли Мангера, не хочет владеть ими, и для энергетического сектора взять паузу, когда абсолютно все сейчас говорят о нехватке энергии.

Я остаюсь структурно оптимистичной в отношении акций энергетических компаний, но с признанием того, что трейдинг ими в последнее время стал перегрет, и я возобновила интерес к китайским интернет-акциям с точки зрения удержания на 18-24 месяцев, пока сохраняются августовские минимумы.