Резюме:

- Недавний евразийский энергетический кризис заслуживает более глубокого анализа. Нам необходимо понять его движущие силы и предсказать, как долго это может продолжаться.

- Этот обзор указывает на то, что мы переживаем товарный суперцикл, движимый новым спросом в результате перехода на энергоносители, восстановления цепочки поставок и восстания популистов.

- Это не одно из тех временных перебоев в поставках, вызванных Covid. Все вышеперечисленные социальные изменения предшествуют пандемии и будут продолжаться в течение многих лет. Чтобы исправить предыдущий недостаток инвестиций, требуются годы.

- Сырьевой суперцикл может длиться десятилетие или дольше, поскольку продолжается реванш старой экономики. Умные инвесторы, конечно же, не хотят упускать эту возможность поколений.

“Это устойчивая привычка человека – видеть только непосредственные последствия данной политики или ее последствия только для особой группы и пренебрегать вопросом о том, какие долгосрочные последствия этой политики будут иметь место не только для этой особой группы, но для всех групп. Это ошибка игнорирования вторичных последствий ». – Генри Хэзлитт

Товарные кризисы

По мере приближения второй годовщины пандемии Covid-19 мир вновь открылся повсюду, кроме нескольких изолированных очагов, сопротивляющихся вирусу. Можно было бы ожидать, что сектор природных ресурсов вернется в безмятежные дни эпохи до Ковида, но вместо этого мы переживаем один за другим кризис сырьевых товаров. Энергетический кризис мучает Евразию; кажется, что все, что может пойти не так, идет не так.

Возьмите Китай. Резкий рост цен на уголь с 2020 года перевесил жестко регулируемые цены на электроэнергию, в результате чего сотни угольных электростанций оказались убыточными. Это не помогло. Австралийский уголь был запрещен из-за дипломатического скандала. В ответ коммунальные компании прекратили закупку импортного угля и отключили генераторы с конца сентября, в результате чего весь восточный Китай – мировой производственный центр – оказался в постоянном отключении электроэнергии. Вы можете задаться вопросом, почему электростанции не закупили местный уголь. Правда в том, что местный уголь с высоким содержанием серы и не обязательно дешевый. С 2016 года правительство Китая приказало закрыть местные угольные шахты, чтобы остановить кислотные дожди, устранить смог и сократить выбросы парниковых газов.

- Пришлось закрыть магниевые заводы, которые, как известно, энергоемки; в одночасье Китай забрал 87% мирового производства магния. Имейте в виду, что магний является критически важным металлом, используемым в производстве алюминиевых сплавов, а алюминиевые сплавы используются во всем, от автомобильных запчастей до строительных материалов и упаковки пищевых продуктов. Внезапно без деталей из алюминиевых сплавов автопроизводители могут столкнуться с остановкой производства в течение следующих нескольких недель.

В Европе, которая переживает агрессивный переход к ветровой и солнечной энергии, несколько безветренных пасмурных дней подорвали производство возобновляемой энергии. За резким ростом цен на электроэнергию последовали высокие цены на природный газ, поскольку именно газовые электростанции пытались вырабатывать электроэнергию для “озеленения” континента. Nyrstar NV ( OTC: NYRSF ), один из крупнейших мировых производителей цинка, был вынужден значительно сократить производство на трех своих заводах в Европе из-за резкого роста цен на энергоносители; в результате цена на цинк за неделю выросла на ~ 30%. Невероятно высокие цены на природный газ стимулировали замену газа на нефть, что привело к дефициту сырой нефти. В следующий раз мы узнаем, что цена на нефть достигнет семилетнего максимума.

- В то время как некоторые европейские страны указали пальцем на Владимира Путина и поставщика природного газа Газпром, десять стран ЕС призвали включить ядерную энергию в Рамки европейской налоговой политики , и Франция обнаружила, что, в конце концов, она все еще опирается на ядерную энергию , что, конечно, еще больше помогло поднять цену на уран.

Нефть является настолько распространенным фактором, что ее влияние стало ощущаться повсеместно. Стоимость добычи увеличивается из-за растущей цены на дизельное топливо, которая колеблется от цены всего металла. Высокая цена на дизельное топливо делает грузоперевозки дорогостоящими. На и без того напряженном рынке труда каждый рабочий ожидает повышения, чтобы компенсировать высокие цены на бензин. Рост затрат на рабочую силу приведет к росту цен на все, от промышленных товаров до сельскохозяйственной продукции и энергоносителей. Вскоре Джером Пауэлл скажет нам, что инфляция не такая уж временная.

Каждый из этих кризисов действует как сложная цепная реакция, пока его пагубные последствия не достигнут всех укромных уголков экономики. Сколько товаров уже затронуто? Действительно ли эти кризисы – всего лишь временные складки, которые быстро сгладятся? Какие основные силы ими движут? Как мы, инвесторы, получаем от них прибыль?

Давайте рассмотрим эти товарные кризисы более подробно.

До Covid

Мы жили в интересное время еще до того, как разразилась пандемия Covid-19.

Падение Берлинской стены в 1989 году открыло эру радикальной глобализации . На таком новом геополитическом фоне западные транснациональные корпорации перевели производство на развивающиеся рынки, якобы в погоне за дешевой рабочей силой. Эти развивающиеся страны, в частности Китай, приветствовали приток капитала и, попробовав первый раз, продолжили соблазнять западный капитал налоговыми льготами и поддержанием низких экологических стандартов.

Радикальное движение за глобализацию привело к ряду значительных изменений, которые, как оказалось, имеют далеко идущие, хотя и непредвиденные, последствия для сегодняшнего кризиса предложения сырьевых товаров.

- Во-первых, западные корпорации пошли по простому пути, когда они столкнулись с громким призывом к защите окружающей среды у себя дома. Вместо того чтобы тратить капитал на исследования и разработки действительно экологически чистых технологических решений, они скрыли загрязнение окружающей среды в своем производственном процессе, экспортируя его в развивающиеся страны. Справедливо отметить, что сами защитники окружающей среды вместо того, чтобы продвигать дело и отстаивать окончательное искоренение загрязнения окружающей среды с лица Земли, они перешли к новой причине – выбросу парниковых газов или глобальному потеплению. С этой целью они посчитали, что приток капитала в «грязную» старую экономику в их родных странах необходимо остановить. Не обращая внимания на тот факт, что наихудшие источники выбросов парниковых газов на самом деле происходят из юго-восточной части Евразии, места так далеко, как если бы оно занимало изолированное пространство в атмосфере Земли. Это, конечно, заблуждение, заключающееся в том, что не обращает внимания на вторичные последствия, описанные красноречивым Генри Хэзлиттом. Эксперименты защитников окружающей среды в области социальной инженерии, например, радикальная декарбонизация и переход на возобновляемые источники энергии, когда технология не готова, какими бы благими намерениями они ни были, в конечном итоге в значительной степени усугубили затруднительное положение сегодняшнего товарного кризиса, но при этом сократили очень мало тепличных выбросов газа в планетарном масштабе. Можно утверждать, что ухудшение состояния окружающей среды в результате и выбросы CO2 во время добычи огромного количества полезных ископаемых, необходимых для нынешнего варианта энергетического перехода, намного превосходит преимущества сокращения выбросов парниковых газов; но, похоже, ни политиков, ни защитников окружающей среды это не заботит, потому что шахты и хранилища находятся на чужом заднем дворе.

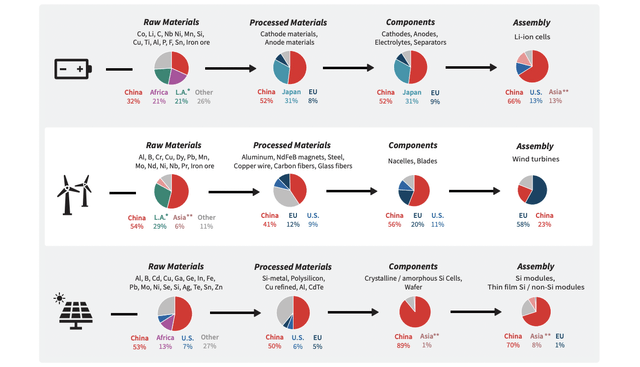

- Во-вторых, за переносом производства на периферию последовала корректировка глобальной цепочки поставок. При поддержке консультантов по менеджменту, которые выступают за производство «точно в срок» (также известное как JIT), западные корпорации способствовали и финансировали превращение Китая в мировой центр цепочки поставок. Как следствие, среднее царство стало контролировать середину и нижнее течение непропорционально длинного списка важнейших минералов (рис. 1). Поначалу радикальные глобалисты задумывались о безопасности цепочки поставок. Только после того, как Китай поставил в тупик глобальную цепочку поставок, Запад пришел к осознанию того, что цепочка поставок небезопасна. Блокировка, вызванная Covid, нарушила глобальную цепочку поставок, заставив осознание этого риска и заставив западные правительства столкнуться с трудностями.

Рис. 1. Китай контролирует цепочку поставок важнейших полезных ископаемых, из « Геополитики цепочек поставок важнейших минералов » Джейн Накано.

- В-третьих, офшоринг привел к сокращению западного производства . Производство привело к росту среднего класса за последние 200 лет после промышленной революции. Вырвав ковер из-под ног рабочих в развитых странах, были посеяны семена недовольства и посеяны яйца популизма. В то время как проницательные радикальные глобалисты воспевали утопию плоского мира , в конце 2010-х популистское движение застало мир врасплох, возможно, одновременно с четвертым поворотом . К тому времени некоторые американские мыслители начали осознавать грубую реальность того, что “Химерика” была всего лишь мистификацией, и что некая растущая азиатская держава все это время замышляла свержение своего гегемонистского положения. Таким образом, администрация США начала торговую войну и начала строить Индо-Тихоокеанский альянс против этой угрожающей угрозы, пытаясь обратить вспять ущерб, нанесенный постсоветскому мировому порядку. Между тем, восстание популистов охватило США и весь остальной мир. Именно на таком популистском фоне правительства всего мира отреагировали на пандемию Covid-19 крупными чеками помощи и жирными финансовыми стимулами.

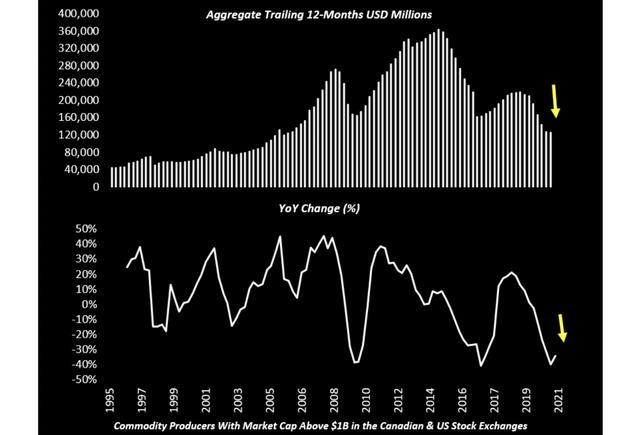

- Наконец, в эпоху радикальной глобализации капитал, ориентированный на высокую доходность, преследовал две цели: одна – развивающиеся рынки, другая – так называемая «новая экономика» – наподобие FAANG. Уолл-стрит в значительной степени покинула «старую экономику», такую как нефтяная, горнодобывающая и логистическая отрасли, потому что они обеспечивали неадекватную норму прибыли (рис. 2).

Рис. 2. Совокупные капитальные затраты товаропроизводителей снижаются и являются самыми низкими за 15 лет, – сообщил Отавио Коста из Crescat Capital .

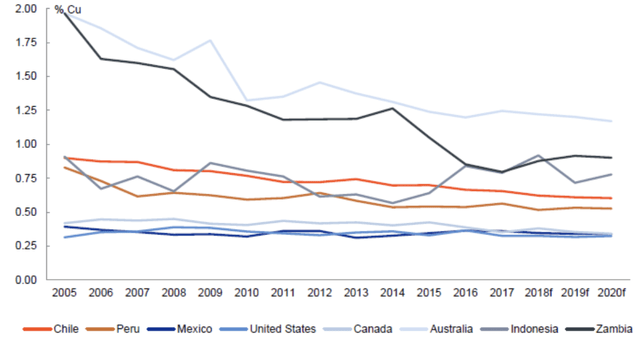

Долгое время структурного недоинвестирования в нефтяной промышленности привело к низкому восполнению запасов, короткому сроку службы, ухудшению качества запасов и крайне ограниченным запасам производственных мощностей. В горнодобывающей промышленности запасы уменьшились, а содержание руды ухудшилось. Возьмите медь, среднее содержание руды в Чили, крупнейшем в мире производителе меди, снизилось на 1/3 за 15 лет (рис. 3). Разведка новых запасов становится все более сложной задачей с геологической точки зрения, так как уже были собраны низко висящие плоды; становится все меньше и меньше новых районов, где исследователи все еще могут совершать гигантские открытия. Когда геологи отваживаются на малоизученные территории, их часто встречают воинственные популисты и напористые националисты. Из-за отсутствия возможностей в более безопасных юрисдикциях, например, BHP Group PLC ( BHP )как сообщается, решает промолчать и вернуться в более опасные страны, такие как Демократическая Республика Конго.

Рис. 3. Среднее содержание меди в руде, добываемой в основных странах-производителях, по данным mining.com .

Затем началась пандемия …

Пандемия Covid-19 повлияла как на спрос, так и на предложение товаров.

Сырая нефть и природный газ

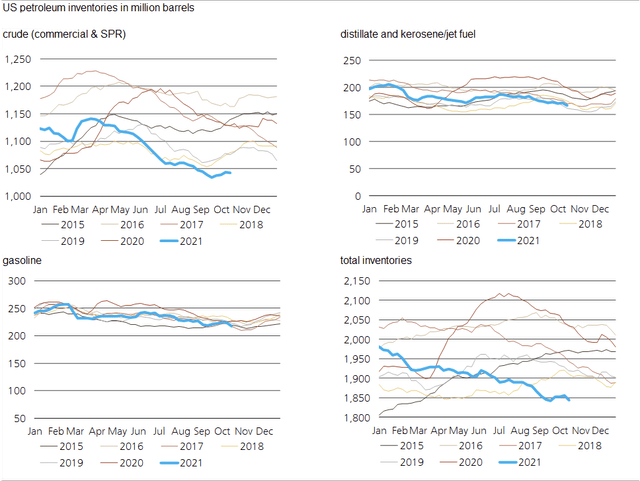

Первоначальные ограничения привели к остановке экономики. Из-за того, что транспорт частично остановился, спрос на нефть упал, а вместе с ним и спрос на природный газ. Однако к началу 2021 года дорожное движение восстановилось до уровня, существовавшего до COVID , когда люди отказались от общественного транспорта в пользу автомобилей, а городские жители переехали в пригороды сначала из-за социального дистанцирования, а затем из-за открытия. Судя по подсчетам пассажиров на контрольно-пропускных пунктах TSA и ежедневным рейсам в Европе, объем воздушного движения в США и Европе снизился примерно на 16-27% до уровня до Covid . Общие запасы жидких углеводородов в США упали до уровня, который значительно ниже предыдущего шестилетнего диапазона (рис. 4).

4. Запасы нефти в США в миллионах баррелей, данные Управления энергетической информации США .

- Реакция предложения нефти на шок спроса характерна для природных сырьевых товаров, отчасти потому, что добыча нефти не является трудоемкой. Потребовалось внезапное падение цен на нефть до уровней ниже безубыточности на выходе из скважины, чтобы вынудить высокозатратные добывающие компании закрыть нерентабельные скважины. Добыча сланца в США упала во втором квартале 2020 года на 2 млн баррелей в сутки до примерно 11 млн баррелей в сутки, где она остается до настоящего времени. Избыток предложения, неконтролируемое наращивание запасов и обвал цен на нефть после вспышки Covid убедили державы-производители с низкими издержками, Саудовскую Аравию и Россию, что пора исправить свои разногласия и вместе выступить для управления поставками. ОПЕК + пока успешно сокращает добычу и приводит нефтяной рынок в равновесие.

- Когда цена на нефть превысила 80 долларов, рынок начал беспокоиться о том, хватит ли свободных мощностей. Утверждалось, что у ОПЕК + может не хватить свободных мощностей. Садад Аль-Хусейни, бывший исполнительный вице-президент Saudi Aramco, допустил, что еще 2-3 млн баррелей в день – это, вероятно, все, что есть у ОПЕК, и что у других производителей нет значительных резервных мощностей, включая Россию. Как объяснил Скотт Шеффилд, генеральный директор Pioneer Natural Resources ( PXD ), американские производители сланца приняли финансовую дисциплину и сосредоточили свое внимание на поддержании эффективности капитала и вознаграждении акционеров . Сторонникам гибели нефти от голода капитала это может показаться ироничным, но на этот раз Белый дом, вероятно, потребует много усилий и тонны “капусты” (то есть дешевый капитал) с Уолл-стрит, а также поддержание высоких цен на нефть, чтобы стимулировать производителей сланцевой нефти в США к увеличению добычи.

- Забегая вперед, будет интересно наблюдать, как два лагеря – то есть элиты, которые выступают за радикальную декарбонизацию, и множество людей, которые не могут позволить себе обогревать свои дома зимой и заправлять свои бензиновые баки, – спорят на рынке о роли углеводородов, питающих нашу цивилизацию. Бедные так же уязвимы перед энергетическим кризисом, как элиты красноречиво выступают за быстрый переход к энергетике. По мере того, как американцы скупают грузовики / внедорожники, и по мере того, как средний класс в развивающихся странах становится новыми водителями, дебаты могут продолжаться еще долго.

Минералы

В отличие от добычи нефти, добыча полезных ископаемых – дело относительно трудоемкое. Это означает, что пришлось закрыть множество шахт, поскольку пандемия распространилась на отдаленные горнодобывающие регионы мира. Одновременное снижение добычи полезных ископаемых и снижение спроса объясняют, почему падение цен на металлы, вызванное Covid, было недолгим.

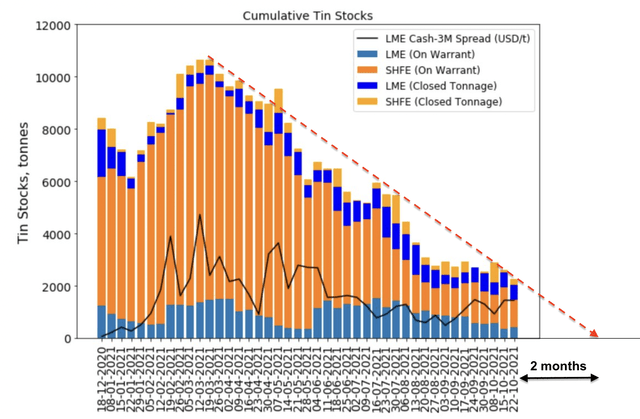

Когда экономика вновь открылась, спрос восстановился так же быстро, как и внезапный крах. Спрос вскоре превысил предложение, которое сдерживалось годами структурной недостаточности инвестиций, что привело к дефициту предложения и сокращению запасов. Уровень складских запасов алюминия, меди, никеля и цинка на Лондонской бирже металлов продолжает снижаться до опасного уровня. Совокупный запас олова, металла, который используется для пайки электронных компонентов на печатных платах практически во всех гаджетах, от ваших мобильных телефонов до автомобилей, был истощен до такого низкого уровня, что, по прогнозам, к Рождеству он закончится как на LME, так и на SHFE. время (рис. 5).

Рис. 5. Запасы олова на LME и SHFE

Истощение запасов металлов частично является результатом энергетического перехода. Это недооцененная реальность, когда энергетический переход чрезвычайно металлоемкий. Прогнозируется, что переход от ископаемого топлива к возобновляемым источникам энергии приведет к резкому увеличению спроса на различные зеленые металлы (включая медь, никель, кобальт, литий, серебро, металлы платиновой группы, уран и т. д.). Спрос на медь от солнечной и ветровой энергии и, например, от электромобилей, по прогнозам, вырастет почти с нуля в 2000 году до 2,8 млн тонн к 2025 году , или 10,8% от ожидаемого мирового потребления меди.

При нынешних темпах создания зеленой инфраструктуры горнодобывающая промышленность, возможно, не сможет удовлетворить растущий спрос на зеленые металлы без повышения цен на эти металлы до такого высокого уровня, что зеленые проекты больше не смогут конкурировать с углеводородами. Как повторяют коллеги-авторы по платформе Seeking Alpha, на стене висит надпись: по мере того, как продолжается энергетический переход, мы сталкиваемся с надвигающимся кризисом поставок металлов в среднесрочной и долгосрочной перспективе. Вскоре руководителей горнодобывающей промышленности вызывают на Капитолийский холм, чтобы они свидетельствовали о высоких ценах на металлы, которые должны подорвать причину перехода к новой энергетике.

Перераспределение доходов

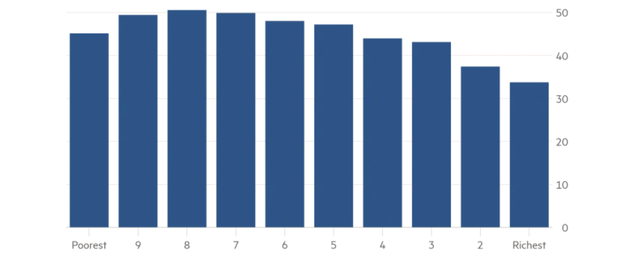

Чеки помощи, выплачиваемые миллионам для их поддержки, стали значительной покупательной способностью, а невероятное повышение цен на пиломатериалы во время карантина дало нам первое представление о том, что будет с другими товарами. Возможно, стоит отметить, что домохозяйства с низкими доходами особенно влияют на спрос на товары (рис. 6); их тоже огромное количество. В обозримом будущем, благодаря популистскому духу времени, ожидается, что перераспределение богатства между средними и низшими классами продолжится в таких формах, как, например, минимальная заработная плата, налогообложение и социальное обеспечение, что будет способствовать дальнейшему увеличению спроса на товары.

Рис. 6. Спрос на товары домашних хозяйств в США по децилям доходов, из статьи Джеффа Карри о финансовом времени .

Китайский спрос на товары

Для тех, кто подозревает, что замедление роста китайской экономики может разрушить рост цен на сырьевые товары, ВВП Китая впервые начал замедляться еще в 2013 году , задолго до настоящего времени. Фактически, недостаток инвестиций в товаропроизводителей во всем мире был отчасти реакцией на замедление роста китайской экономики.

Товары, импортируемые в Китай, либо используются в экспортируемых товарах ( 18,5% китайского ВВП ), либо идут в товары для внутреннего потребления вместе с товарами, добываемыми внутри страны. Производственные мощности, которые были перемещены из Китая, будут продолжать потреблять товары, вероятно, в таком же количестве, как если бы заводы остались в Китае. Таким образом, исход производства не приведет к чистым потерям в мировом потреблении сырьевых товаров. Только импорт сырьевых товаров, предназначенный для внутреннего потребления, может понести чистые убытки в случае краха экономики Китая. Я думаю, что негативное влияние дальнейшего замедления роста китайской экономики может быть меньше, чем кажется на первый взгляд.

Бычье ралли или суперцикл?

В чем основные различия между бычьим ралли и суперциклом? Товарный бычий рынок обычно возникает в результате сокращения предложения одного или нескольких отдельных товаров. Товарный бычий рынок обычно длится не дольше нескольких лет, прежде чем восстанавливается баланс спроса и предложения. Напротив, суперцикл вызывается крупномасштабными глубокими социальными изменениями, такими как демографический сдвиг или расширение инфраструктуры, которые вызывают устойчивый, растущий спрос на весь спектр товаров. Товарный суперцикл длится значительно дольше, чем бычье ралли на сырьевом рынке. Например, предыдущий товарный суперцикл был вызван масштабным инфраструктурным бумом и урбанизацией в Китае, который выдохся в 2008-м и продолжался 12 лет.

На наших глазах разворачивается пятый товарный суперцикл в истории человечества. Это вызвано новым спросом, возникшим в результате глобальной войны с изменением климата, которая влечет за собой массовое строительство “зеленой” инфраструктуры, требующей огромного количества металлов. Этот «зеленый» большой скачок вперед непреднамеренно вызывает высокий спрос на ископаемое топливо, даже когда мы пытаемся избавиться от углеводородов. В последние годы наблюдается второе социальное движение, т. н. Популизм во многих странах по всему миру, который побуждает правительственную политику к перераспределению богатства и увеличению доходов групп с низкими доходами, тем самым создавая дополнительный спрос на сырье. Этот товарный суперцикл последовал за годами структурной недостаточности инвестиций в сектор природных ресурсов. Чтобы угаснуть фундаментальные социальные изменения, может потребоваться десятилетие или больше. Для устранения дефицита предложения может потребоваться 5-7 лет крупных инвестиций. Следовательно, этот суперцикл, вероятно, продлится до начала 2030-х годов.

Выводы для инвесторов

Легко увязнуть в деталях изолированного товарного кризиса, заключив, что это всего лишь временный сбой некоего местного значения. Однако, как показывает приведенный выше анализ, начался товарный суперцикл, движимый рядом глубоких социальных изменений, в том числе зеленой революцией, восстановлением устойчивой цепочки поставок и ростом власти популистов, подпитываемым годами структурной недостаточности инвестиций. Ожидается, что благодаря « реваншу старой экономики » товаропроизводители получат колоссальные выгоды. Этот товарный суперцикл – уникальная возможность для инвесторов.

Массовые меры денежно-кредитной и фискальной политики в ответ на кризис Covid-19 привели к серьезной инфляции, которая может ухудшиться по мере развития сырьевого суперцикла. В условиях инфляции как таковых инвесторов обычно привлекают либо физические товары, либо производители сырьевых товаров.

Есть несколько способов получить прибыль от товарного суперцикла. Инвестор может рассмотреть общий фонд товарных индексов, такой как фонд отслеживания товарных индексов Invesco DB ( DBC ) или iShares MSCI-Australia ETF ( EWA ). Те, кто любит рассчитывать время для конкретных товарных ралли, могут перейти от одной биржевой ноты (также известной как ETN), скажем, ETN общей доходности медного субиндекса iPath Bloomberg ( JJC ), к другой, например, ETN общей доходности оловянного субиндекса Bloomberg iPath Series B ( JJT). ), и еще одному, например, субиндексу общей доходности никеля iPath DJ-UBS ETN ( JJN ). Лично я предпочитаю инвестировать в тщательно отобранных сырьевых разработчиков и производителей, таких как GR Silver Mining ( OTCQB: GRSLF), Minera Alamos ( OTCQX: MAIFF ), Africa Oil ( OTCPK: AOIFF ) и Cleveland-Cliffs ( CLF ), потому что я обнаружил, что рисками можно лучше управлять, оценивая товарный бизнес на основе его активов или денежного потока, оценивая компетентность и дружелюбие руководства к акционерам, а также отслеживание хода их операций, как я подробно объяснил в недавнем интервью .