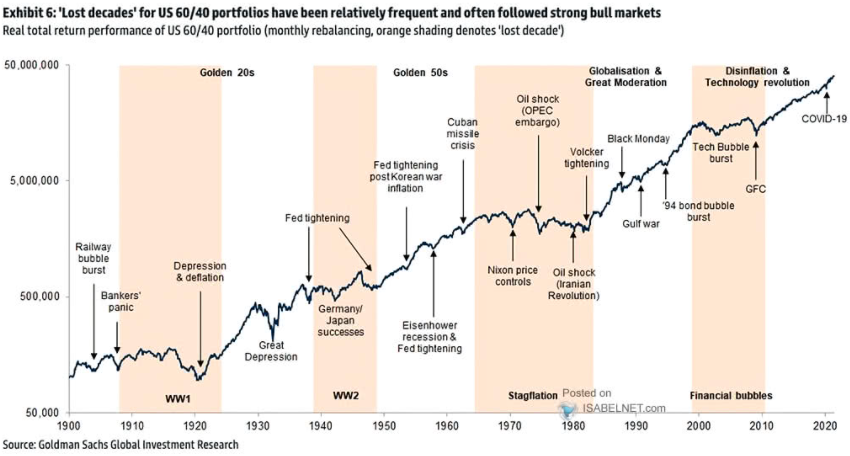

1. График классического американского портфеля 60/40 (полная реальная доходность) за 120 лет:

Похоже, он сейчас в середине или второй половине бычьего рынка. “Потерянные десятилетия” в его доходности – это, как правило, время, когда твердые активы обгоняли акции и облигации.

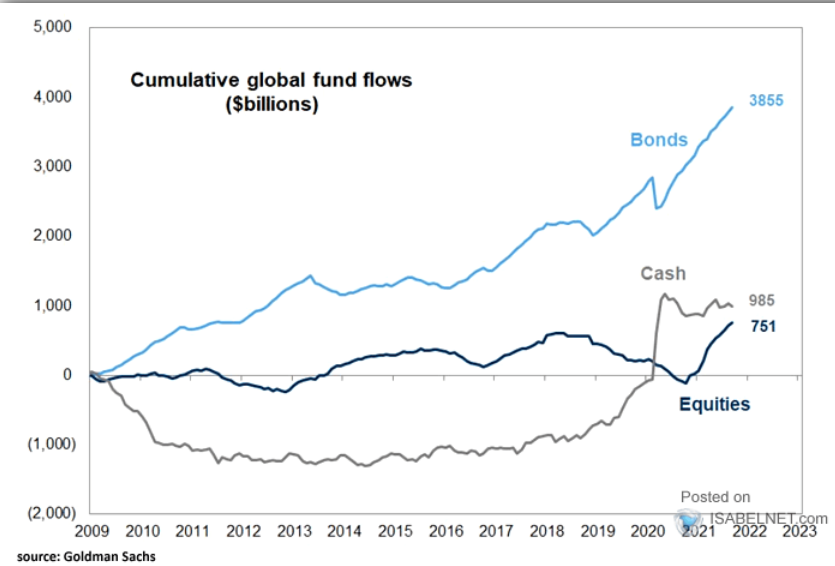

2. All in. В прошлом году инвесторы бежали от акций в кэш. Это понятно – падение рынка и ужасные заголовки “Всё пропало!”:

В 21-м – наоборот. Все садятся на волну ралли в надежде его продолжения в 22-м. Едва-ли это будет так.

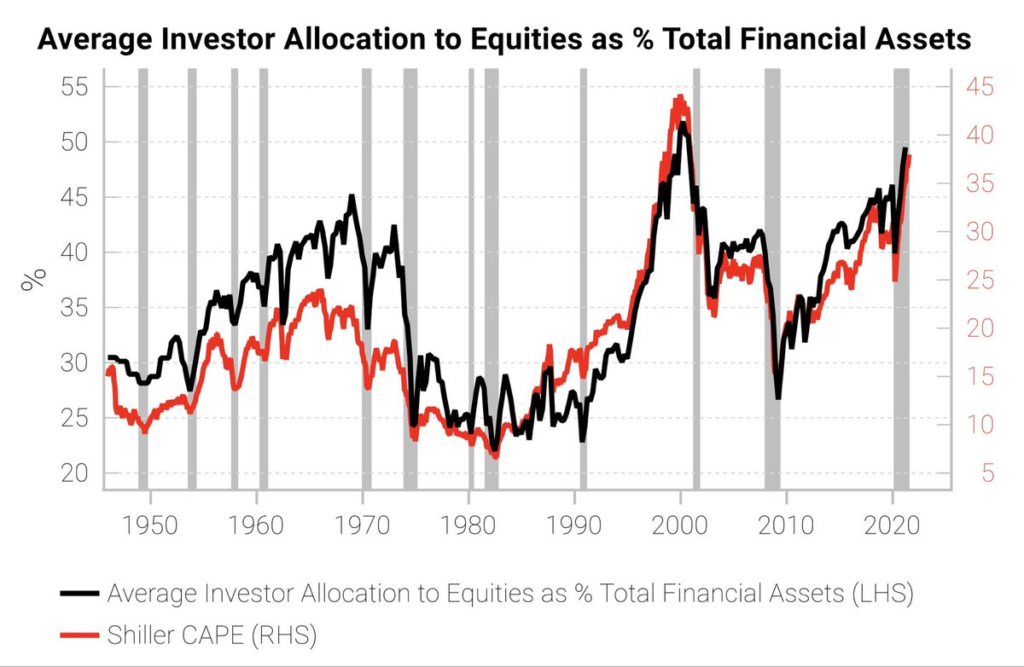

3. Закономерность простая: акции растут – инвесторы их покупают- растут мультипликаторы.

Акции падают-мультипликаторы дешевые- “бери – не хочу!” 🙂

4. 21-й был одним из лучших. За 10 месяцев SPX вырос на 23%:

Высока вероятность того, что и окончание года будет позитивным, несмотря на все тревоги быков и бой барабанов медведей.

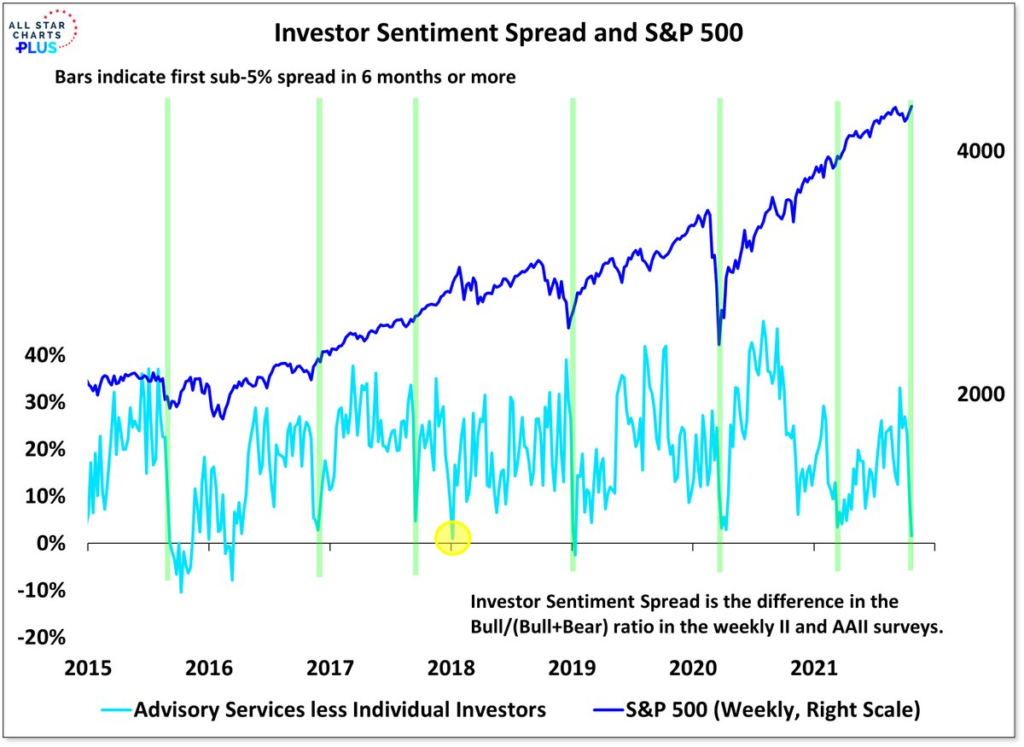

5. Разница в сентименте частных инвесторов и их советников на минимумах:

Обычно это служило признаком продолжения ралли (исключение 2018).

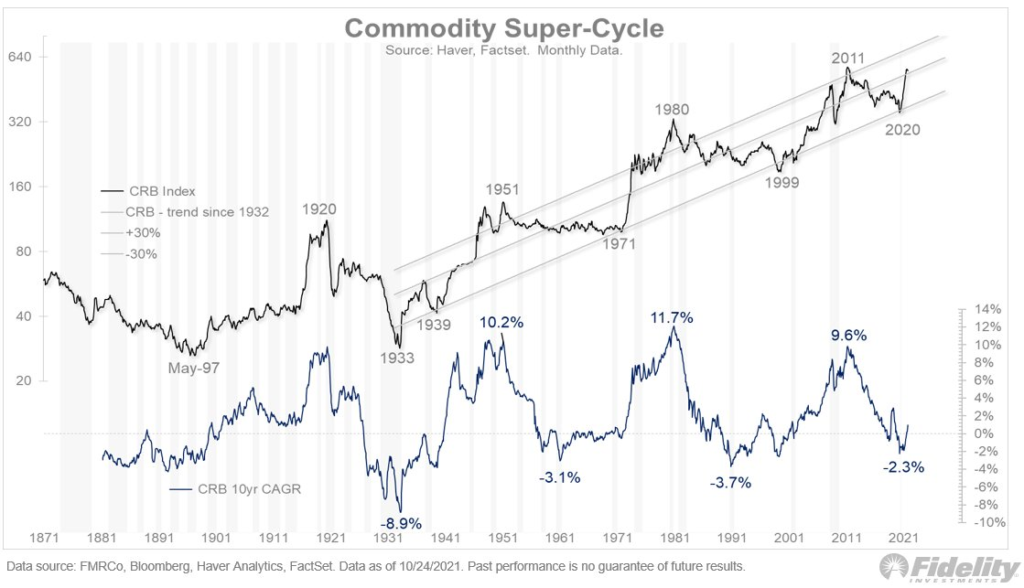

6. Скачок сырьевых цен выглядит на долгосрочном графике коммодитиз преждевременным:

За всплеском может последовать откат на несколько лет. А сам сырьевой цикл может начаться лишь после 2030-го.

За всплеском может последовать откат на несколько лет. А сам сырьевой цикл может начаться лишь после 2030-го.

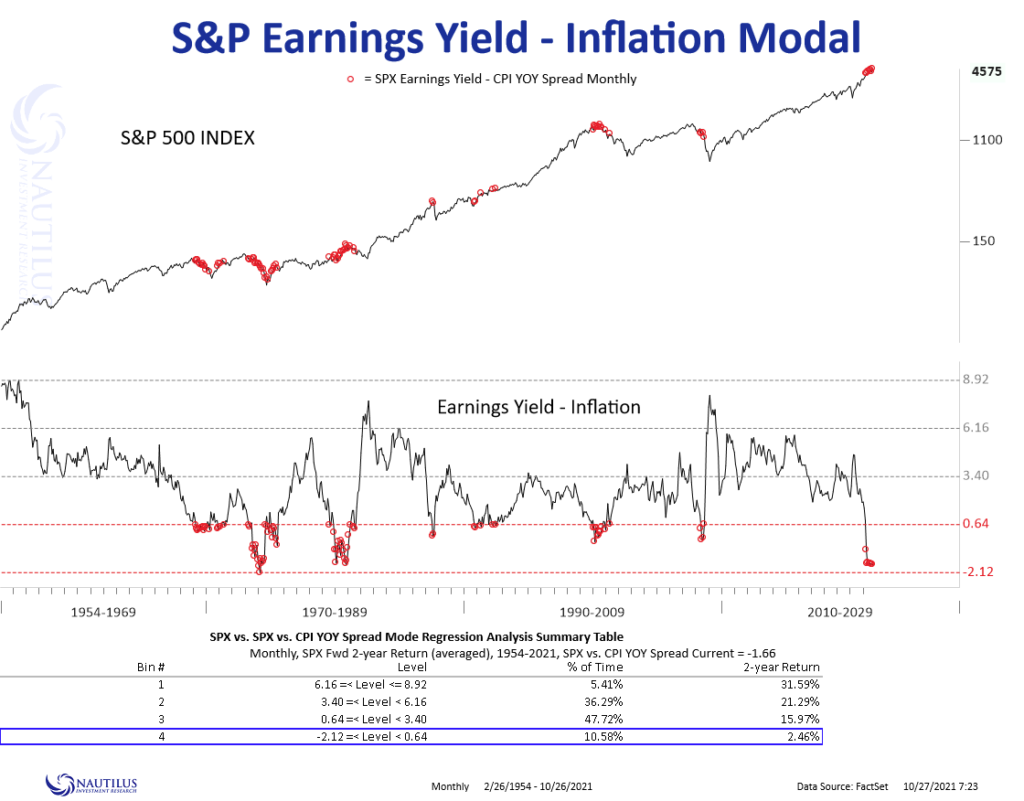

7. Реальная (за вычетом инфляции) доходность американского рынка акций даёт медвежий сигнал:

Но не обязательно (начало 90-х) и не всегда такое явление вызывало глубокую коррекцию (80-82 гг.). Доходность за следующие два года при таком уровне данного индикатора, статистически была совсем невысокой – всего 2,5%

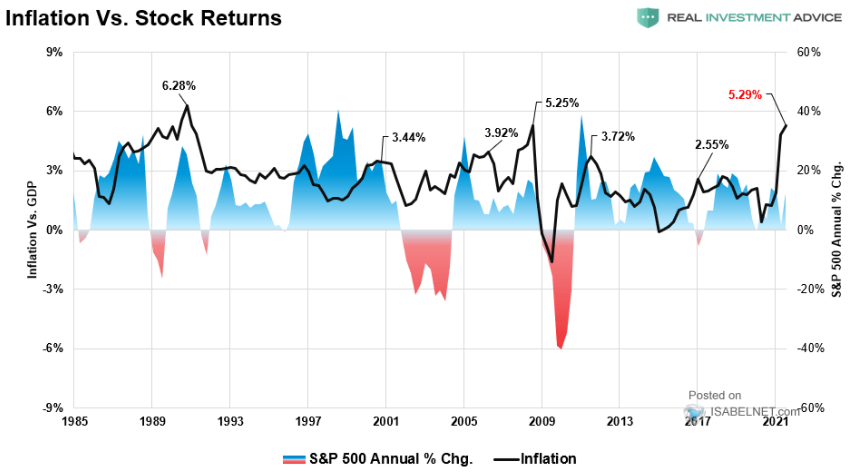

8. Еще один медвежий график. Скачки инфляции обычно вызывают последующую коррекцию рынка:

Это вызвано пересчетом (дисконтированием) оценки с учетом новой стоимости денег будущих периодов.

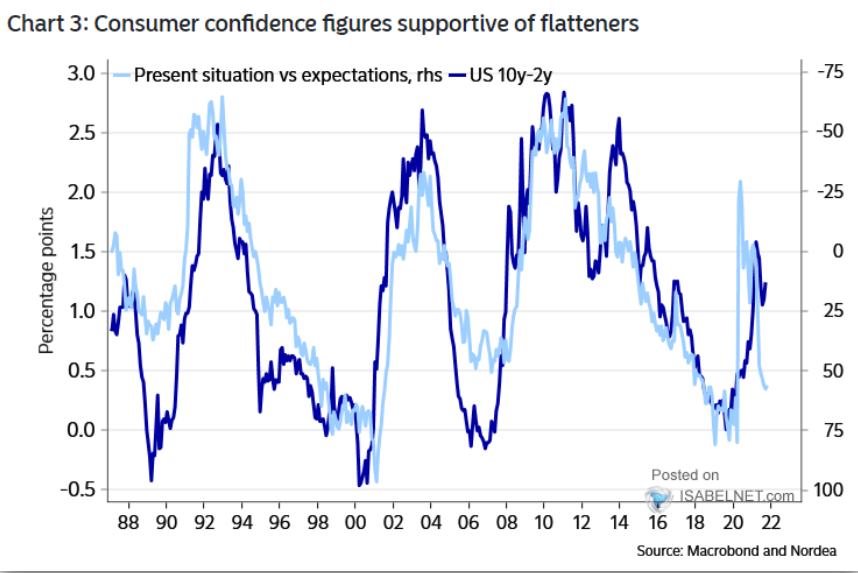

9. Еще один медвежий график. Разница между текущей и будущей уверенностью американских потребителей (голубая линия) “пошла на юг”:

Обычно это предвещает сглаживание кривой доходности, её последующую инверсию и рецессию. Что-то (инфляция?) должно наладиться, чтобы будущие ожидания потребителей стали оптимистичными и рецессия миновала.

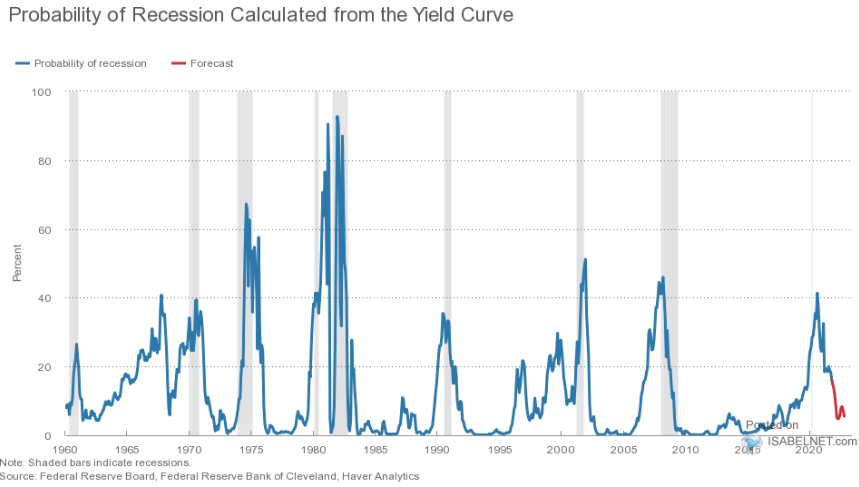

10. Пока кривая доходности “норм”: