Резюме:

- Политика Федеральной резервной системы отдавала предпочтение богатым и увеличивала разрыв в уровне благосостояния.

- Лицемерие их усилий можно увидеть в расслоении на «Имущих» и «Неимущих».

- В то время как богатые путешествуют по земному шару на частных самолетах, придерживаясь политики, в значительной степени не влияющей на их образ жизни, среднестатистическому человеку труднее купить первоначальное жильё.

- В дополнение к повествованию, отсутствие капитальных вложений приведет к увеличению затрат на предметы первой необходимости, включая инфляцию продовольствия и инфляцию коммунальных услуг.

- В конечном итоге, слишком долго удерживая краткосрочные процентные ставки на слишком низком уровне и выручая богатых спекулянтов на каждой развилке дорог, был создан самый большой пузырь в современной истории рынка.

Вступление

Как заядлый историк рынка, я верю, что рост инфляции временами кажется неизбежным, учитывая нашу склонность тратить сейчас и откладывать позже. Долги, возникшие в результате этого процесса, должны быть раздуты, поскольку это единственное приемлемое общественное решение. Понимание этого может дать представление о современной денежно-кредитной политике, где на каждом критическом этапе на рынках происходит борьба с призраком обнуления долга, дефляционным событием в стиле 1930-х годов.

Однако отказ от этого типа процесса очистки долга, как мы это делали в 2007–2009 годах, поставил нас в затруднительное положение, в котором мы находимся сегодня и пребывая в нем большую часть последних 13 лет. В частности, это относительно анемичное восстановление экономики, по крайней мере, по сравнению с предыдущим экономическим восстановлением. Оно происходит в среде, где зомби-компании существуют вечно, долг медленно раздувается, а богатство вытесняется инвестициями в рост, которые превратились в прокси-облигации.

Еще одним побочным продуктом отказа позволить системе должным образом очиститься после 2007-2009 гг. было то, что определенные секторы испытывали нехватку капитала, в том числе возрождающийся энергетический сектор, поскольку нечувствительные к цене и оценке денежные потоки все чаще направлялись в крупнейшие компании индекса S&P 500. Эти крупнейшие компании почти всегда являются технологическими акциями с большой капитализацией, и они буквально отправились “на луну” с точки зрения оценок, включая доходность свободного денежного потока, которую мы рассмотрим далее в этой статье.

Говоря о Луне, сегодня не утеряна ирония в том, что в растущей космической гонке, прекрасно пародируемой, доминируют миллиардеры, любящие технологии, которые возглавляют некоторых из основных конечных получателей этого денежного фонтана.

Это верно, будь то Ричард Брэнсон из Virgin Galactic Holdings ( SPCE ), финансируемый за счет бума SPAC, Blue Origin, возглавляемый Джеффом Безосом и финансируемый за счет продажи акций Amazon ( AMZN ), или SpaceX ( SPACE ), что, как известно, во главе с Илоном Маском из Tesla ( TSLA ).

Эти современные бизнес-магнаты, контролирующие отрасли и обладающие такой концентрацией богатства, которой позавидовали бы даже Джон Д. Рокфеллер, Эндрю Карнеги и Дж. П. Морган, ну, по крайней мере, Карнеги и Морган, получали помощь и поддержку со стороны денежно-кредитной политики.

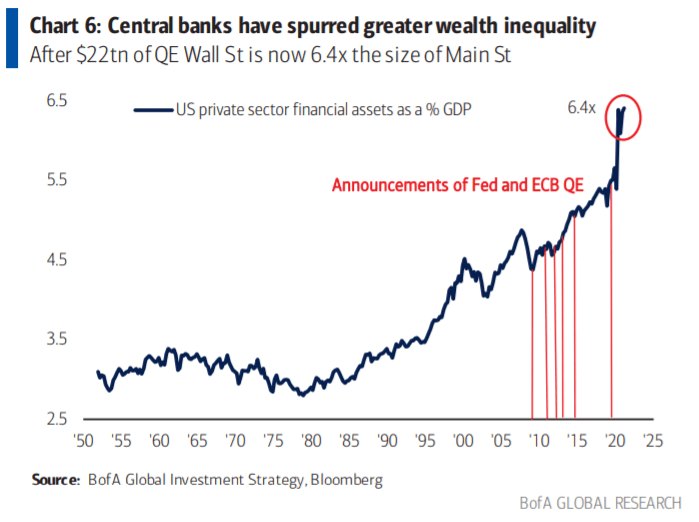

Между 1950 и концом 90-х годов технический пузырь, отношение финансовых активов частного сектора США (прокси Уолл-стрит) к ВВП США (прокси Мэйн-стрит) колебалось между 2,5 и 3,5 раза. Радикальная интервенционистская политика количественного смягчения с тех пор, как GFC привел к тому, что мировые центральные банки купили финансовых активов на $ 22,4 трлн, что повысило оценку финансовых активов в США до 6,4 раза больше ВВП.

Майкл Хартнетт, инвестиционный стратег BofA.

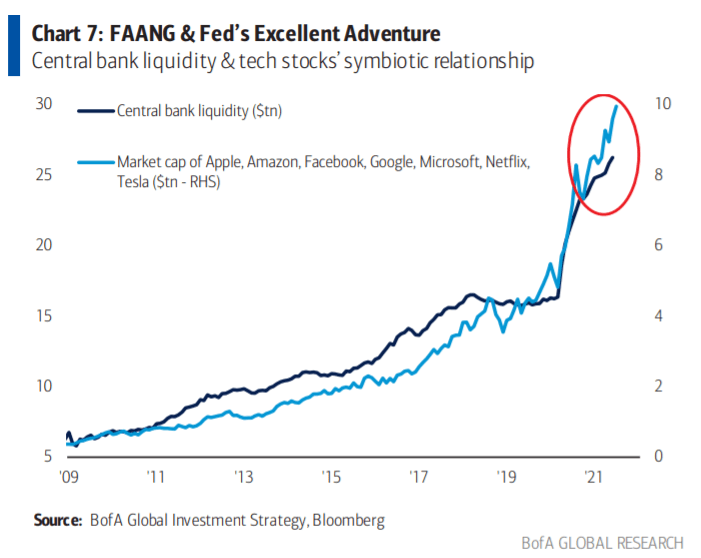

Пойдем дальше и посмотрим на рыночную капитализацию крупнейших технологических компаний, включая Facebook ( FB ), Amazon, Apple ( AAPL ), Alphabet ( GOOGL ), ( GOOG ), Netflix ( NFLX ), Microsoft ( MSFT ) и Tesla, Стратеги Bank of America отметили, что совокупная рыночная капитализация этих компаний будет третьей страной в мире по размеру ВВП.

ФРС была лучшим другом технологических компаний на протяжении последних 10 лет. Неслучайно с момента вспышки COVID-19 глобальные центральные банки каждые 60 минут покупали финансовых активов на 834 млн долларов … а каждые 60 минут рыночная капитализация мировых технологических акций повышалась на 780 млн долларов.

Майкл Хартнетт, инвестиционный стратег BofA.

График выше был взят из конца августа 2021 года, и, как ни трудно в это поверить, с тех пор ситуация стала еще более безумной, о чем может свидетельствовать цена акций Tesla, которая подпитывалась историческими спекуляциями в краткосрочной перспективе.

Глядя на графике выше, есть ли совпадение , что цена акций Тесла начала волну роста в 2019 году, после того , как Федеральная резервная система опять начала расширение своего баланса?

В конечном итоге, вбрасывание ликвидности при каждом сбое на финансовых рынках и отказ дать системе возможность перезагрузиться с помощью ее спроектированного механизма усугубили разрыв в уровне благосостояния между «имущими» и «неимущими».

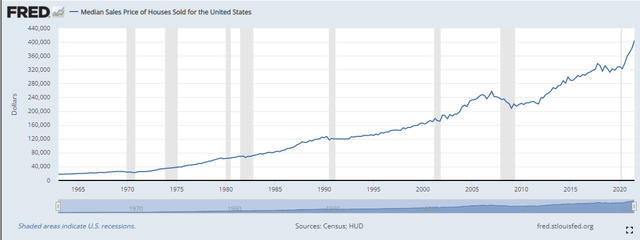

Жилье – яркий пример растущего разрыва в богатстве, спровоцированного ФРС

Цены на жилье растут невероятно быстрыми темпами за последние двенадцать месяцев:

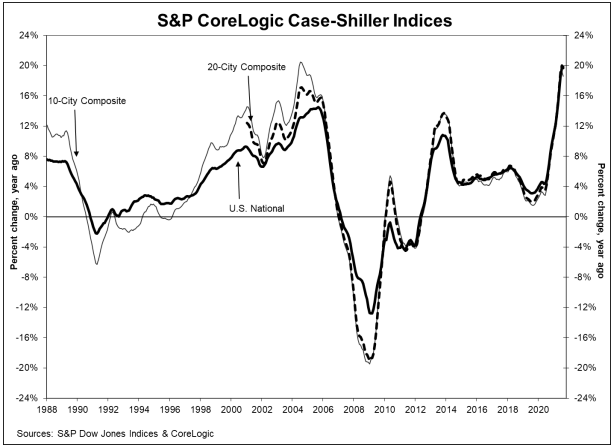

Я хочу сосредоточиться на этом графике:

Рост заработной платы за сентябрь составил 7% в годовом исчислении. Получается, что заработная плата росла сильнее, чем официальная инфляция. Однако, если бы вы были рабочим и собирались купить свой первый дом, цены на жилье взлетели бы выше, намного быстрее, чем рост вашей заработной платы, в результате чего потенциальный покупатель жилья оказался в значительно худшем исходном положении.

Подливая масла в огонь, коммунальные предприятия, такие как Duke Energy ( DUK ), готовят клиентов к более высоким счетам, поскольку годы низких цен на энергию, субсидируемых низкими процентными ставками, которые усугубили спад товарного цикла, заканчиваются.

В целом политика ФРС вместо того, чтобы помогать, увеличивает разрыв в уровне благосостояния, поскольку те, у кого есть активы, в том числе дома и акции, выигрывают, в то время как те, кто хочет приобрести активы, не видят, что их рост заработной платы не идет в ногу с темпами инфляции активов.

Удивительно, но лицемерием их политики стали фотографии 400 с лишним, прожорливых, частных самолетов, припаркованных вокруг Глазго, Шотландия, на саммите ООН по климату COP26.

Таким образом, в то время как богатые путешествуют по миру на частных самолетах, проводя политику, в значительной степени не влияющую на их образ жизни, среднестатистическому человеку всё труднее купить свое первое жилье, поскольку ФРС поднимает цены на активы, пытаясь удержать долгосрочные процентные ставки на низком уровне.

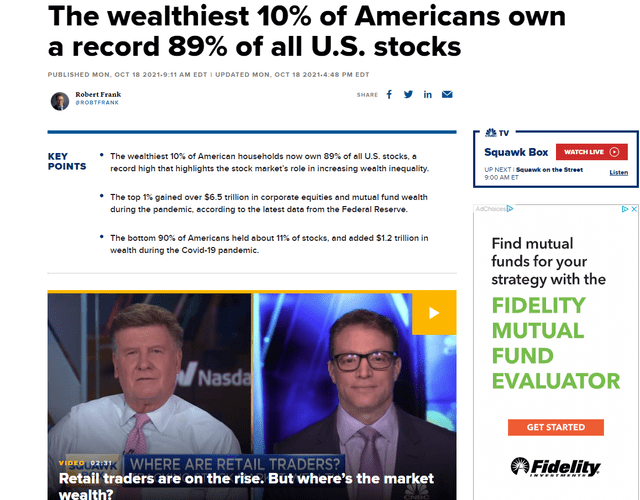

Фондовый рынок – это место, где неравенство богатства является наиболее очевидным

Собственные данные Федеральной резервной системы работают против её самой, как показывает этот заголовок CNBC:

В то время как Robinhood ( HOOD ) получает признание за привлечение большого количества новых инвесторов, и появляются акции мемов, такие как GameStop ( GME ), AMC Entertainment Holdings ( AMC ) и, в последнее время, Avis Budget Group ( CAR ), фактическое владение акциями сосредоточено среди относительно узкого круга инвесторов.

Это особенно беспокоит, учитывая, что процент владения акций домовладениями также находится на рекордно высоком уровне.

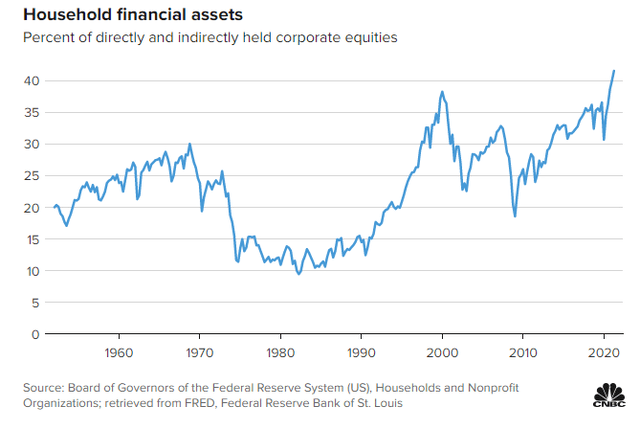

Глядя на приведенную выше диаграмму, даже с учетом того, что финансовые активы домохозяйств в акциях находятся на рекордно высоком уровне, а цены на жилье сами находятся на рекордно высоком уровне, примерно 90% акций принадлежит только 10% физических лиц.

Нигде это не является более прозрачным, чем акции крупнейших технологических компаний, которые доминируют в списке акций фондового рынка с наибольшей капитализацией. В том же время, основатели технологических конгломератов доминируют в список самых богатых людей мира.

Крупнейшие акции сегодня имеют крайне низкую стартовую оценку и фактически являются прокси на облигации

Ирония заключается в том, что крупнейшие акции США имеют очень низкий свободный денежный поток, и на данный момент действительно являются показателем облигаций. Иными словами, их будущий рост доходов предполагается как данность, хотя он далеко не гарантирован.

Со временем это становится все более очевидным, особенно если посмотреть на доходность свободного денежного потока крупнейших акций Invesco QQQ Trust ( QQQ ) и SPDR S&P 500 ETF ( SPY ). Начиная с крупнейшей компании Apple, о которой я подробно писал на протяжении многих лет, вот примерная доходность свободного денежного потока десяти крупнейших компаний в индексе S&P 500 на 2021 год.

- Apple – предполагаемая доходность свободного денежного потока в 4,0%

- Microsoft – 2,0%

- Amazon – 1,2%

- Alphabet – 5,2%

- Tesla – 0,4%

Работая с этими числами свободного денежного потока, которые я разработал на основе собственного моделирования, а затем сравнивая их с моделями Credit Suisse ( CS ) и Morningstar ( MORN ), должно быть заметно здесь не о чем писать. . Фактически, согласно прогнозам, 10 крупнейших компаний, входящих в индекс S&P 500, они будут регулярно получать очень низкую доходность свободного денежного потока, измеряемую однозначными числами. По моим расчетам, средневзвешенная доходность свободного денежного потока составляет 3,1% на 2021 год для 10 ведущих компаний, входящих в индекс S&P 500. Это довольно удивительно, когда эти 10 компаний составляют примерно 29% индекса S&P 500.

По сравнению с неблагополучным энергетическим сектором, где доходность свободного денежного потока обычно превышает 20%, как я писал недавно в статьях о Cenovus Energy ( CVE ), EQT Corp. ( EQT ), Antero Resources ( AR ), Occidental Petroleum ( OXY ) и Warrior Met Coal ( HCC ), сравнение и контраст в доходности свободного денежного потока ошеломляют.

В то время как акции с наибольшей рыночной капитализацией предлагают мизерную доходность по сравнению со многими сырьевыми акциями сегодня, по сравнению с доходностью 10-летних казначейских облигаций, которая составляет примерно 1,5% на момент написания этой статьи, а доходность смешанного свободного денежного потока составляет примерно 3,1% для 10 крупнейших компаний.

В перспективе, если доходность долгосрочных казначейских облигаций существенно вырастет, привлекательность тех компаний относительной этой оценки быстро потеряет свою привлекательность, учитывая низкие абсолютные уровни доходности свободного денежного потока для десяти ведущих компонентов S&P 500.

Заключительные мысли – более высокие процентные ставки будут иметь большое значение для сокращения разрыва в богатстве

Целевые более низкие долгосрочные процентные ставки были первоначальной целью количественного смягчения. Считалось, что это будет стимулировать эффект богатства, который, однако, имел непреднамеренное последствие: совокупное богатство перешло к все более узкой группе людей. Вот как мы пришли к тому, что примерно 90% богатства контролируется примерно 10% населения Соединенных Штатов.

Возникает вопрос. Что нужно делать на этом этапе?

На мой взгляд, ответ одновременно и прост, и сложен.

Самый простой ответ – положить конец количественному смягчению и позволить рынку найти собственное равновесие для процентных ставок. Это должно быть правдой как на коротком конце кривой, где ФРС часто следит за ставками, так и на длинном конце кривой, где ФРС часто пытается повлиять на ставки.

Если долгосрочные процентные ставки вырастут, не приведет ли это к разрушению богатства?

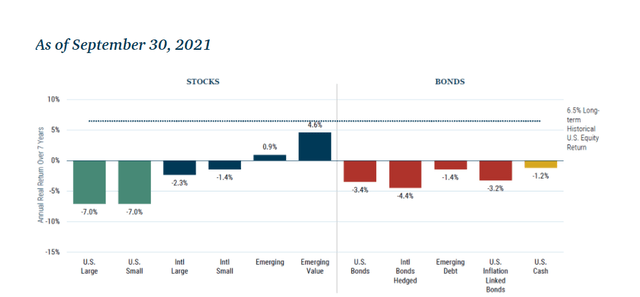

Да, возможно, особенно когда фон для долгосрочных инвестиций из-за сегодняшних стартовых оценок является одним из худших из когда-либо существовавших. Фактически, мультипликаторы прогнозируют отрицательную годовую реальную доходность американских акций на 7,0% от сегодняшней начальной оценки. Остановитесь и подумайте об этом на минуту, и каковы будут последствия для вашего текущего портфеля ценных бумаг, если этот прогноз окажется точным.

Повышение процентных ставок по кривой доходности, особенно на более длинном конце кривой, сделает будущие денежные потоки менее ценными. И сильно ударит по стоимости акций технологических гигантов.

Более высокие цены на сырьевые товары приводят к инфляции, обусловленной предложением, и это не временное явления из-за узких мест в цепочке поставок, а постоянное из-за отсутствия предложения за счет долгосрочных инвестиций.

По иронии судьбы, более высокая инфляция, более высокая заработная плата и более высокие процентные ставки являются здесь лекарством, а не проблемой. Низкая инфляция, низкий рост заработной платы и более низкие долгосрочные процентные ставки привели нас к недомоганию последних 13 лет, когда богатство все больше концентрируется среди узкой группы инвесторов. Инфляция и более высокие процентные ставки обратят этот цикл вспять.

Все, что нам нужно сделать сейчас, – это положить конец количественному смягчению и позволить рыночным силам делать свою работу. К сожалению, время от времени это приведет к разрушению богатства и временами к созидательному разрушению. Это особенность капитализма, а не ошибка. Этому процессу не позволили разыграться во время глобального финансового кризиса 2007–2009 годов, разразившегося в США, и именно поэтому мы находимся в затруднительном положении, в котором находимся сегодня.

Жаль, ведь у нас была работающая система, которая могла бы позволить кредиторам, даже в крупных банках, поглотить потери капитала. Да, у нас был бы болезненный сброс, однако плохие инвестиции были бы очищены от системы, и прочный фундамент для будущего широкого экономического роста остался бы. Мы выбрали другой путь, и это привело, на мой взгляд, к чрезвычайной концентрации богатства, которую мы наблюдаем сегодня.

Безрассудства юности часто уступают место мудрости старости через переживания, некоторые болезненные, некоторые радостные, однако с возрастом мы обычно делаем менее рискованный выбор. ФРС тоже эволюционировала таким образом, выбирая наименьшее количество боли на каждой развилке дороги, что является понятным выбором в данный момент времени, однако в совокупности это был неправильный выбор. Таким образом, в следующий раз, когда мы окажемся на развилке дорог, ФРС должна остаться в стороне и позволить свободному рынку очиститься, что может быть болезненно в краткосрочной перспективе.

Подытоживая, в 1913 году было подсчитано, что состояние Джона Д. Рокфеллера в 900 миллионов долларов составляло около 3% валового внутреннего продукта США, что делало его самым богатым человеком в истории США. Согласно этому определению, чистая стоимость Илона Маска оценивается в 335 миллиардов долларов на момент написания этой статьи, что составляет лишь примерно 1,4% от текущего оценочного годового ВВП США в 23,2 триллиона долларов. Итак, Маск еще не самый богатый человек всех времен, хотя он определенно находится на вершине этой горы в ее нынешнем виде.

Что будет дальше?

Что ж, Маск, безусловно, мог бы подняться дальше к пику Рокфеллера, однако, если вы согласитесь с теорией, которая означает, что реверсия является наиболее мощным скрытым драйвером возврата инвестиций, тогда есть только один ответ, особенно с сегодняшних соответствующих отправных точек .

Завершая, можно сказать, что инвестиционный ландшафт меняется прямо на глазах инвесторов, скрытый от вида под мощными светскими тенденциями, которые существовали десятилетиями, но теперь заканчиваются. На рынках есть старая поговорка, что наверху никто не звонит в колокольчик, и это правда. Однако, наблюдая за изменением относительных цен, я думаю, что прилежный инвестор может определить растущие вековые тенденции на рынке.

Признавая этот изменяющийся фон после многих лет изучения, в том числе слишком раннего, я уже несколько лет стучал по таблице крайне не пользующихся спросом сырьевых акций, и я все еще думаю, что мы находимся на раннем этапе того, что будет более долгосрочным повышением цен. Инвесторы, обеспокоенные сырьевым сектором, должны исследовать финансовые показатели, поскольку они также выиграют от растущих инфляционных ожиданий и повышения долгосрочных процентных ставок.

Путь, на котором нет толпы иногда бывает лучше, и я твердо верю, что сегодня облигации и недвижимость предлагают очень плохую стартовую оценку и очень плохие прогнозируемые будущие реальные доходы от сегодняшних уровней цен.

Напротив, активы и классы активов, не пользующиеся популярностью, включая сырьевые товары и товарные акции, представляют собой историческую возможность и, с моей точки зрения, она остается в силе до сих пор.