ФРС накачивает долг

Теперь вернемся к ФРС. Как показала эта статья, их политика не обязательно находится в центре этого, как многие считают. Но играют ли они второстепенную роль?

Короткий ответ – да, но давайте рассмотрим детали.

В старых моделях банковского дела не было центрального органа для установления процентных ставок. Они были установлены рыночными силами между различными частными структурами.

В период существования современных центральных банков, они постоянно преодолевают рыночные силы, устанавливая краткосрочные процентные ставки. Другими словами, существует постоянный ценовой контроль над ценой самих денег с целью управления ростом экономики сверху вниз.

Резюме аргумента со стороны про-центральных банков состоит в том, что это необходимая функция для сглаживания экономических спадов в качестве кредитора последней инстанции. По их мнению, правительство и центральный банк должны оказывать антициклическую фискальную и денежно-кредитную поддержку, когда частный рынок слаб. Другими словами, когда трудовые и промышленные ресурсы используются недостаточно, правительственные учреждения должны использовать эту возможность, чтобы снизить условия кредитования и стимулировать использование этих неиспользуемых ресурсов и возобновить работу экономики. Лучшее время для печати денег и стимулирования роста – это когда есть избыточные мощности и, следовательно, отсутствие ограничений ресурсов, потому что именно тогда стимулирование надлежащего размера с наименьшей вероятностью вызовет ценовую инфляцию.

Резюмирующий аргумент со стороны анти-центральных банков состоит в том, что это похоже на неудачную попытку разыграть Бога и не принимать во внимание врожденный циклический аспект человека и остальной природы. Постоянно вмешиваясь в экономику и цену на деньги, центральный банк раздувает пузыри активов и способствует неэффективному инвестированию, не позволяя рыночным силам самостоятельно устранять плохие долговые обязательства. По их мнению, каждый большой спад, от которого центральный банк и правительство «спасали» экономику, в первую очередь способствовал тому, что лопнувший пузырь образовался годами ранее. Спады подобны лесным пожарам, время от времени убирающим мусор. Предотвратить или отсрочить их – это краткосрочное мышление, которое потом аукается в результате масштабного краха в результате того, что все отложенные неэффективные инвестиции сразу же перерастают в кризис.

В течение последних нескольких бизнес-циклов, когда наблюдается экономический спад и период сокращения доли заемных средств, Федеральная резервная система снижает процентные ставки, что способствует увеличению заимствований и поддерживает более высокие цены на активы за счет более низких ставок дисконтирования.

Проблема, однако, в том, что по мере того, как долг в процентах от ВВП становится все выше и выше, процентные ставки должны быть все ниже и ниже, чтобы все это оставалось устойчивым. А по мере того, как процентные ставки становятся все ниже и ниже, становится легче накапливать большие объемы кредитного плеча (поскольку затраты на обслуживание долга очень низки), что приводит к более высокому соотношению долга к ВВП, и большей нестабильности экономики, а также вынуждает политиков продолжать снижать ставки. Это превращается в порочный круг, и в конечном итоге ФРС помогает надувать такой большой пузырь, что они сами оказываются в его ловушке, не имея возможности поднять процентные ставки из-за страха обрушить все это.

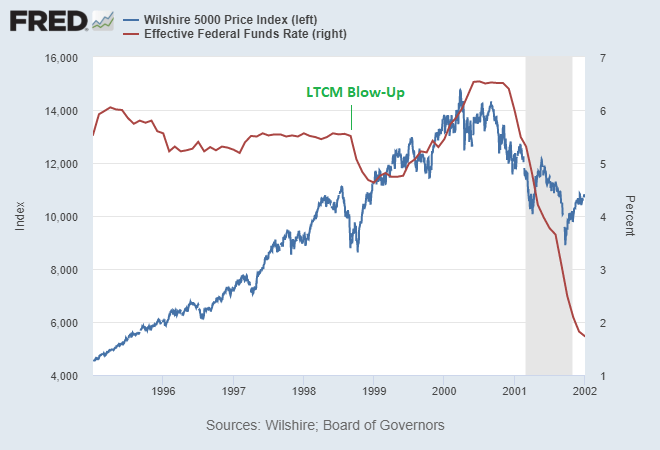

Возможно, центральный банк в США начал действительно сходить с пути истинного во время краха компании Long-Term Capital Management в 1998 году . Азиатский финансовый кризис 1997 года и российский финансовый кризис 1998 года привели к банкротству американского хедж-фонда LTCM из-за неудачных ставок, и это было достаточно большим событием, с достаточным количеством кредиторов на Уолл-стрит, что нанесло бы значительный финансовый ущерб всем странам, если система рухнет беспорядочно. Федеральная резервная система организовала банки для оказания финансовой помощи / контролируемой ликвидации фонда, но вместо того, чтобы просто локализовать эту проблему, они также снизили процентные ставки, что часто называют подпиткой последнего этапа пузыря доткомов с 1998 по 2000 год. .

Снижение ставки LTCM

Когда в 1998 году ФРС снизила ставки, проблем с занятостью не было. Уровень безработицы был на минимальном уровне за несколько десятилетий и продолжал снижаться. Алан Гринспен, председатель ФРС с 1987 по 2006 год, был хорошо известен тем, что внимательно следил за динамикой финансового рынка, в отличие от своих предшественников. По сути, снижение ставок в 1998 году коснулось Уолл-стрит и финансовых рынков в целом, а не Мейн-стрит.

Это был структурный поворотный момент в отношении приоритетов.

Спустя годы, когда в 2000 году лопнул пузырь доткомов, ФРС Гринспена снова начала снижать процентные ставки и снизила их до уровня ниже 2% к концу 2001 года и вплоть до 1% в 2003 году. Эта среда с чрезвычайно низкими процентными ставками. По сравнению с предыдущими десятилетиями, в конечном итоге они стали частью пузыря на рынке жилья, который в конечном итоге перерос в кризис субстандартного ипотечного кредитования 2007–2009 годов.

Помимо прочего, в начале 2000-х многим потребителям предлагались ипотечные кредиты с регулируемой процентной ставкой, поэтому они с радостью покупали дома с долгами, когда процентные ставки были на минимальных за несколько десятилетий отметках. Затем ФРС быстро повысила процентные ставки, начиная с 2004 года, чтобы справиться с инфляцией, до 5,25% к 2006 году, что увеличило стоимость долга для этих домовладельцев и стало ключевым катализатором взрыва рынка жилья. Некоторые из этих заемных средств существовали только из-за периода необычно низких процентных ставок ФРС.

В 2008 году, когда пузырь субстандартной ипотеки лопнул и спровоцировал мировой финансовый кризис, ФРС резко увеличила денежную базу. Важно отметить, что это не передавало банкам деньги; ФРС создавала новые деньги и покупала казначейские облигации у банков. Это добавляло банковские резервы ко всей системе, но с точки зрения любого конкретного банка это был просто обмен активами, а не подарок, вложенный в их капитал. Кроме того, банки действительно получали разное количество подарков от Конгресса, когда они приняли Программу помощи проблемным активам 2008 года, чтобы спасти их от неудачных ставок, но, чтобы подчеркнуть различие, это было еще одно финансовое решение законодательной и исполнительной ветвей власти, а не монетарная политика от ФРС.

Перенесемся в 2018 год, когда ФРС попыталась ужесточить денежно-кредитную политику. Они подняли процентные ставки и начали сокращать размер своего баланса. Однако к тому моменту система была настолько загружена долгами, что даже повышение ставок до 2,5% и продажа некоторых казначейских облигаций привели к серьезной рыночной коррекции и, что более важно, к замораживанию кредитных рынков неинвестиционного уровня. К 2019 году продолжающееся сокращение их баланса привело к резкому увеличению объемов репо в сентябре 2019 года, которое ненадолго сломало финансовую систему и вынудило ФРС начать покупать казначейские векселя, чтобы эффективно монетизировать бюджетный дефицит США. К тому моменту всякое подобие независимости исчезло; ФРС явно монетизировала бюджетный дефицит для тех, кто обращал на это внимание.

Во время кризиса 2020 года Казначейство США и ФРС работали вместе, чтобы поддержать рынок корпоративных облигаций. Обычно ФРС может покупать только номинально безрисковые активы, такие как казначейские облигации и ценные бумаги, обеспеченные ипотекой, но решение Конгресса в 2020 году вместе со специальным механизмом между Казначейством и ФРС позволило ФРС покупать корпоративные облигации для сохранения доходности на низком уровне. Это был еще один пример фискальных решений законодательной и исполнительной ветвей власти; не только денежно-кредитные решения, влияющие на концентрацию богатства. Им даже не нужно было покупать столько облигаций; просто знания о том, что ФРС может и будет покупать корпоративные облигации по мере необходимости, и что ставки по корпоративным облигациям будут поддерживаться правительством на политически целесообразном уровне, было достаточно, чтобы подтолкнуть доходности вниз.

С точки зрения логистики гораздо проще и быстрее поддерживать государственные ценные бумаги и банковские ссуды крупным корпорациям, чем поддерживать банковские ссуды малым предприятиям и потребителям. Это эффект Кантильона в действии. В течение многих лет банки неохотно кредитовали малый бизнес с довольно жесткими стандартами кредитования, в то время как финансовые рынки с радостью покупают корпоративные мусорные облигации с процентными ставками ниже преобладающего уровня инфляции, потому что они знают, если дела пойдут плохо, Казначейство и ФРС, вероятно, спасёт этот рынок.

Другими словами, гораздо проще и дешевле получить финансирование, если вы крупное предприятие, даже если у вас мусорный рейтинг. Отчасти это связано с влиянием ФРС и Казначейства на эти крупные рынки капитала. Способность крупных компаний получать более дешевое финансирование, чем малые частные предприятия, способствует концентрации богатства и находится под влиянием комбинации ФРС и Казначейства.

Между тем, процентные ставки по кредитным картам для потребителей в среднем составляли около 15% за последние 25 лет. Даже когда краткосрочные процентные ставки, установленные ФРС, за это время упали с более чем 5% до 0%, средняя ставка по кредитным картам на самом деле вообще не снизилась. По сути, чем вы богаче или крупнее ваша компания, тем проще и дешевле получить финансирование. Если вы беднее и используете ссуды до зарплаты или задолженность по кредитной карте, эта среда с более низкими процентными ставками на самом деле не снижает вашу процентную ставку.

В качестве вишенки было обнаружено , что ряд чиновников ФРС активно торговали ценными бумагами в течение 2020 года . Во многих случаях они торговали теми же или подобными типами ценных бумаг, что и ФРС, что является конфликтом интересов.

Для государственных служащих существуют жесткие ограничения по ценным бумагам, связанным с вашей сферой деятельности. Например, инженерам среднего класса, работающим в Федеральном управлении гражданской авиации, не разрешается владеть акциями авиакомпаний или производителей самолетов, даже если их работа не имеет ничего общего с инспекцией авиакомпаний или чем-то в этом роде. Однако у политиков-мультимиллионеров и чиновников ФРС таких ограничений не было. Многие представители, сенаторы и главы ФРС активно торгуют ценными бумагами, на которые они лично имеют возможность влиять, принимая политические решения, и на которые у них часто есть информация до того, как информация станет общедоступной. По иронии судьбы, чем больше влияние у государственных служащих, тем меньше у них финансовых ограничений.

В целом, можно резюмировать, что ФРС, особенно при Гринспене в 1990-х и 2000-х годах, помогла раздуть гигантский пузырь. Когда в конце 1990-х ФРС снизила процентные ставки, даже при низком уровне безработицы, она была нацелена на Уолл-стрит и цены на активы. А затем, когда в начале 2000-х после пузыря доткомов произошла рецессия, ФРС снизила процентные ставки до 1% и помогла посеять семена кризиса субстандартного ипотечного кредитования. Как только они зашли так далеко, долг стал настолько высоким, что будущие главы ФРС не могли выбраться из него. И, в конечном итоге, главными событиями, начавшимися в кризисе 2008 года и повторяющимися в кризисе 2020 года, были бюджетные решения, принимаемые Конгрессом и президентом, а не ФРС.

Реальность: всё сложно

На вопрос, почему в США растет концентрация богатства, никто не хочет этого ответа:

Маятники богатства исторически колебались в течение нескольких десятилетий, пока не достигли неприемлемого уровня кумовства. Еще в 1970-х концентрация богатства была низкой, а организованная рабочая сила имела большую власть, доходившую до коррупции и кумовства, но она начала распадаться в 1980-х.

Что касается финансовой стороны, налоговые изменения с тех пор стали все больше благоприятствовать корпорациям и богатым, и США, в частности, передали на аутсорсинг большую часть своей промышленной базы и финансовых активов другим странам членами обеих политических партий, чтобы сохранить свой статус резервной валюты в пользу корпоративной и политической элиты, что оказывает дополнительное понижательное давление на рабочие места и заработную плату синих воротничков. Высшее образование стало более необходимым и более дорогим, в то время как США достигли самых высоких в мире расходов на здравоохранение на душу населения, которые население и их работодатели должны финансировать. Триллионы долларов были потрачены на иностранные войны без явных побед, кроме выгоды для военно-промышленного комплекса (опять же в пользу корпоративной и политической элиты, а не среднего класса), о чем предупреждал нас президент Эйзенхауэр в 1950-х годах. В целом, во всех секторах маятник сильно качнулся в пользу корпоративного кумовства.

В денежно-кредитной сфере, начиная с конца 1980-х годов, председатель ФРС Гринспен интерпретировал новую роль ФРС в неформальном поддержании высокого уровня цен на активы и часто снижал процентные ставки, чтобы поднять акции или недвижимость, что способствовало накоплению долга и пузырям. По сути, ФРС постоянно приносила в жертву долгосрочную экономическую устойчивость, чтобы снизить краткосрочную волатильность, всегда способствуя все большему росту кредита. Последствия этого, наряду с вышеупомянутыми фискальными решениями, накапливались на протяжении десятилетий и способствовали повышению цен на активы над устойчивым экономическим ростом. Теперь, когда государственный и частный долг настолько высок, а процентные ставки равны нулю, ФРС находит все более ограниченными свои инструменты и все больше вынуждена финансировать государственный дефицит за счет создания новых базовых денег.

Ряд комбинированных действий налогово-бюджетной и денежно-кредитной политики позволил политикам более эффективно помогать банкирам, чем домовладельцам, и сохранять ставки на очень низком уровне для крупных предприятий, в то же время мало что сделало для того, чтобы сделать доступные кредиты более доступными для потребителей или малых предприятий. Это расширение доступности и стоимости финансирования также способствовало концентрации богатства, потому что, когда миллионеры и миллиардеры (опять же, элита) могут брать займы по ставкам, близким или ниже преобладающего уровня инфляции, им гораздо легче накапливать богатство. Кроме того, крупным и хорошо капитализированным компаниям, имеющим доступ к государственному финансированию, легче пройти через запреты на пандемию, чем малым предприятиям, не имеющим доступа к государственному финансированию.

Вдобавок ко всему, информационные технологии (закон Мура, программное обеспечение и автоматизация в целом) просто из частного сектора позволяют масштабировать определенные продукты и услуги в глобальном масштабе с меньшими трудозатратами, чем это было исторически, а это означает, что финансовое вознаграждение имеет тенденцию быть сконцентрированным в меньшем количестве рук, контролирующих технологию, даже несмотря на то, что широкая общественность также извлекает выгоду из продуктов и услуг.

В целом, я бы сказала, что ФРС является вторичной причиной концентрации богатства, а фискальная политика является основной причиной этого. Очень разная налогово-бюджетная политика – это также то, что отличает разные страны друг от друга с точки зрения уровня концентрации богатства, хотя все их центральные банки действуют одинаково по сравнению друг с другом. Когда во время рыночных крайностей наступает тупик, денежно-кредитная политика в любом случае становится подчиненной налогово-бюджетной политике и просто следует за ей.

Такое резюме слишком сложно, и оно затрагивает как основные политические партии, так и ФРС и корпорации с кучей движущихся частей и индивидуальных решений на протяжении десятилетий, пока они не оказались заблокированными.

Вместо этого люди обычно предпочитают простые повествования и кого-то, кто явно виноват. Гораздо более удовлетворительный ответ:

Это вина ФРС. Куча неизбранных жуликов!

Инвестиционное позиционирование

Мой базовый вариант по-прежнему заключается в том, что лица, определяющие налогово-бюджетную и денежно-кредитную политику, выжали большую часть возможного из этой структурной тенденции на протяжении 40–50 лет.

Они довели ставки до нуля, структурировали глобальную денежную систему для иностранного сектора, чтобы продавать в США обесценивающиеся потребительские товары и использовать долларовые излишки для выкупа наших растущих финансовых активов взамен (таким образом, притягивая как можно больше мирового капитала в наш капитал). Это поддерживает верхний 10% слой элит, их благосостояние и государственные налоговые поступления, но распродает нашу производственную базу активов, и довёл дело до тех пор пока внутренний популизм не начал расти в ответ на всю эту концентрацию богатства.

Теперь мир сталкивается с реальной нехваткой рабочей силы, растущим давлением на заработную плату, частичной деглобализацией и нехваткой товаров. С таким большим объемом долга в системе ФРС и другие центральные банки развитых стран в значительной степени застряли на низких процентных ставках, даже когда инфляция растет. Эти глубоко отрицательные процентные ставки с поправкой на инфляцию, как правило, благоприятствуют твердым активам.

В этой среде и, вероятно, в течение большей части 2020-х годов, я склоняю свои портфели к активам, таким как производители сырьевых товаров, стоимостные и акции роста по разумной цене, недвижимость, глобальные мировые акции, драгоценные металлы и биткойны, чтобы позиционировать против обесценивающейся валюты и в пользу конечных активов.