Резюме:

- После завершения согласования выпуска на рынок резервов ОПЕК + будет что сказать по этому поводу.

- Вполне вероятно, что ОПЕК + приостановит рост добычи на 1-3 месяца.

- Это усугубит дефицит нефтяного рынка, который мы наблюдаем, и увеличит объем запасов.

- Мы считаем, что нефть WTI должна удерживаться в размере 75 долларов за баррель, и в результате читатели должны начать загружаться нефтяными акциями.

Сюрприз, сюрприз! ОПЕК + будет что сказать о последнем скоординированном выпуске нефтяных резервов США. В утечке источника, опубликованной ранее на этой неделе, источники ОПЕК + сообщили средствам массовой информации, что в случае глобального скоординированного выпуска резервов увеличение добычи на + 400 тыс. Баррелей в день будет приостановлено. Хотя в утечке не обсуждалась возможность сокращения добычи, чтобы компенсировать выброс резервов, она дает возможность, которая не только сделает его бессмысленным, но и, вероятно, усугубит текущий дефицит на рынке нефти, который мы наблюдаем сегодня.

Исторически выпуск резервов совпадал с временными перебоями в поставках. Вспомните 2011 год, когда Ливия пережила гражданскую войну, МЭА координировало глобальный выброс на рынок, потому что остановка производства в Ливии была экзогенным событием.

В случае сегодняшнего дня выпуск на рынок нефти, который испытывает дефицит, имеет очень мало смысла, учитывая, что он будет просто израсходован сразу же, когда коммерческие запасы вернутся в режим сокращения. Таким образом, глобальный скоординированный выпуск резервов не только очень мало повлияет на цены на нефть, но и, вероятно, приведет к ускорению истощения запасов, если ОПЕК + ответит приостановкой увеличения добычи.

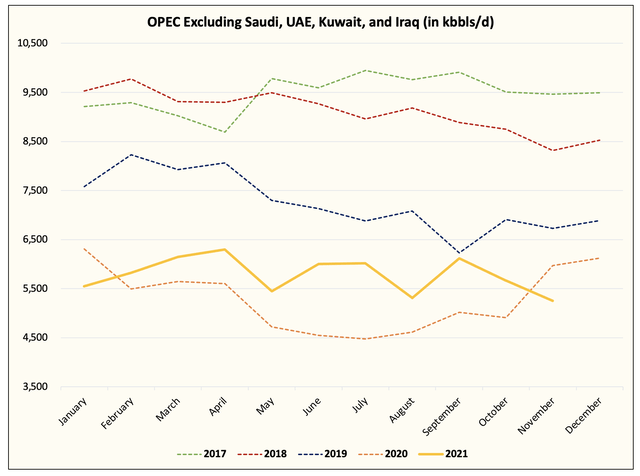

Что еще более важно понять, так это то, что по большому счету ОПЕК + начинает демонстрировать ограниченную способность производить до своей квоты. Это не потому, что Саудовская Аравия, ОАЭ, Кувейт и Ирак не могут увеличить добычу, а больше потому, что другие страны видят сокращение экспорта сырой нефти.

ОПЕК за исключением Саудовской Аравии, ОАЭ, Кувейта и Ирана

Что со всем этим делать?

На каждое действие есть равная и противоположная реакция . В случае с нефтяным рынком, глобальный скоординированный выпуск резервов любого размера будет встречен паузой в увеличении добычи или прямым сокращением добычи. В результате выпуск резервов, скорее всего, будет иметь очень небольшое влияние на фундаментальные показатели нефтяного рынка, поэтому, если не считать сантимента, изъятие запасов продолжится.

Учитывая, что это более долгосрочный сценарий, мы считаем, что нефть WTI должна стоить 75 долларов за баррель, и в результате читатели должны начать загружать портфели акциями нефтедобытчиков, которые вам нравятся.

Вот что мы со всем этим делаем.