Резюме

- Я меняю свой прогноз с «Бычий» на «Нейтральный» («Держать»), учитывая полное игнорирование руководителями компании ESG.

- Высокий спрос в ближайшие годы открывает множество возможностей для NILSY и его аналогов на фоне дефицита предложения на рынке и высоких цен 2021 года.

- Однако я считаю, что компания не сможет полностью раскрыть свой потенциал, пока новая команда менеджеров не заменит нынешнюю.

Вместо инвестиционного тезиса

Еще в конце апреля 2021 года я писал о «Норильском никеле» ( OTCPK: NILSY ) как об альтернативной инвестиции в сектор электромобилей, поскольку производимые компанией металлы (палладий, медь, никель и др.) Пользуются большим спросом у производителей электромобилей. .

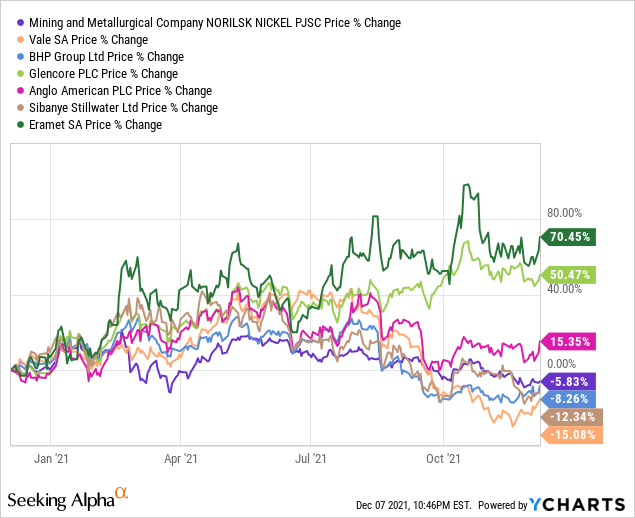

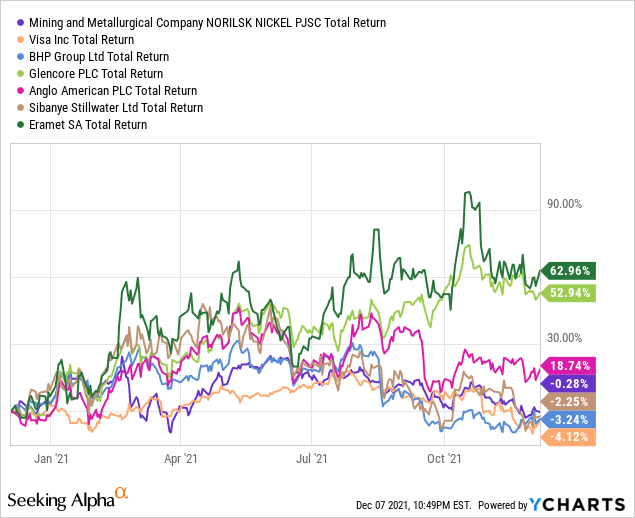

Однако с учетом того, что 43% выручки компании за первое полугодие 2021 года приходится на продажу палладия, цена на который упала за последний год, доходность акций в номинальном выражении значительно снизилась и была сопоставима с тем, что мы видели в отношении железа от производителей руды (например, от меня ( VALE )) или от производителей платины и палладия (например, от меня ( SBSW )). Однако общая доходность позволила нам закрыть глаза на снижение капитализации компании в прошлом году.

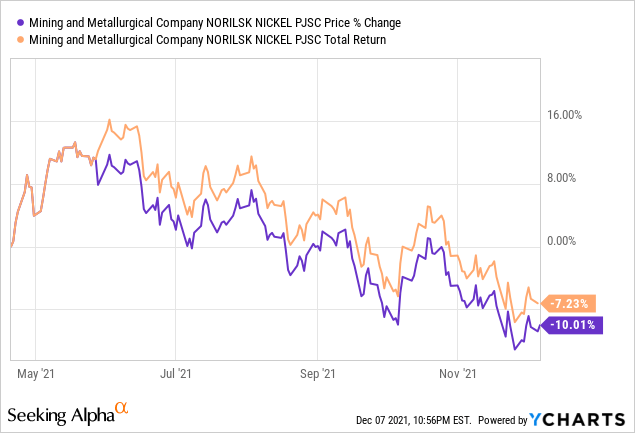

К моему сожалению, с момента публикации моей статьи дивиденды не смогли сохранить общую прибыль:

Я по-прежнему считаю, что у компании хорошие перспективы и она может поддерживать хорошую дивидендную доходность в долгосрочной перспективе. Тем не менее, я меняю свой «Бычий» рейтинг на «Нейтральный» («Держать»), учитывая полное игнорирование ESG со стороны высшего руководства компании.

Хорошие перспективы

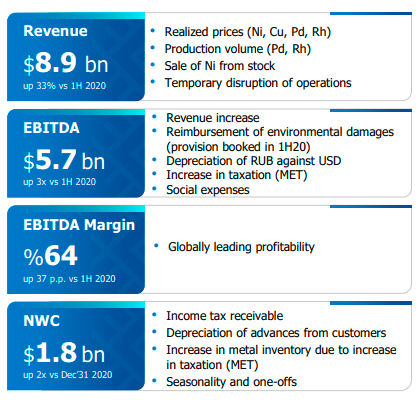

Начну с финансовых показателей компании. В первом полугодии 2021 года выручка от реализации металла составила 8,6 млрд рублей (~ 116 млн долларов), что на 33,39% больше, чем в первом полугодии 2020 года. Общая выручка увеличилась на 33,26% г / г.

Благодаря значительно более низкому увеличению производственных затрат (12,68% г / г), компания смогла показать рост валовой прибыли на 45,08%. Кроме того, благодаря снижению общих и административных расходов, восстановлению обесценения нефинансовых активов и сокращению прочих операционных расходов в 6,5 раза, мы увидели рост EBIT в 1П 2021 г. на 288,29% г / г.

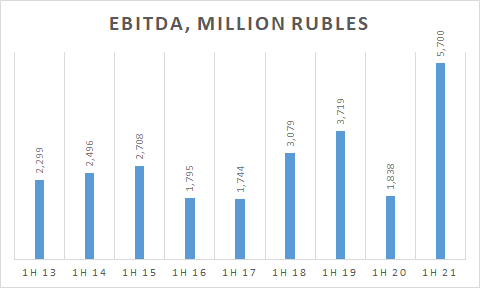

EBITDA утроилась за год, а маржа EBITDA за тот же период удвоилась.

За счет прибыли от курсовой разницы (+110 млн руб.) Вместо убытков в первом полугодии 2020 г. (-822 млн руб.) NILSY сообщил об увеличении EBT – со 105 млн руб. До 5,3 млрд руб. (С 1,42 млн до 71,39 млн долл., A> 50 -кратное увеличение). Чистая прибыль увеличилась более чем в 95 раз по сравнению с аналогичным периодом прошлого года.

Конечно, мы прекрасно понимаем, что такой впечатляющий рост финансовых показателей ожидался – все дело в остановке производства в 2020 году. Однако, если мы сравним первое полугодие 2021 года с первым полугодием 2019 года, мы также увидим очень хороший прогресс.

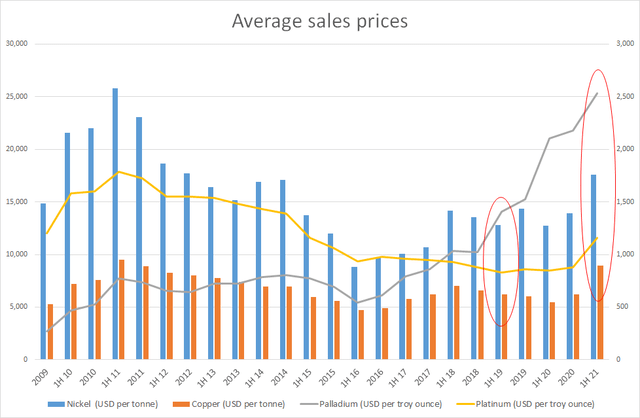

Столь сильная разница произошла из-за резкого скачка средневзвешенных цен на основные драгоценные металлы, которые компания добывает и продает.

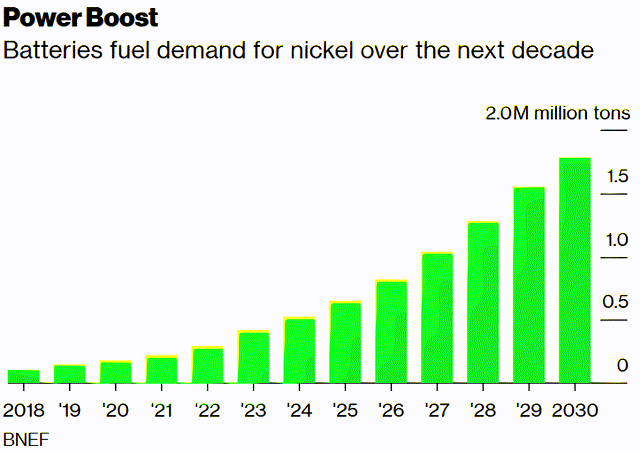

Это основная причина, по которой я считаю, что NILSY имеет большой потенциал роста из-за спроса на никель, кобальт и другие металлы, которые так важны для перехода автомобильной промышленности на электродвигатели.

Так или иначе, все автопроизводители, от устоявшихся компаний до новичков в отрасли, будут испытывать острую потребность в никеле – высокий спрос в ближайшие годы откроет множество возможностей для NILSY и ее аналогов на фоне дефицита предложения на рынке. так что высокие цены 2021 года, вероятно, останутся с нами надолго.

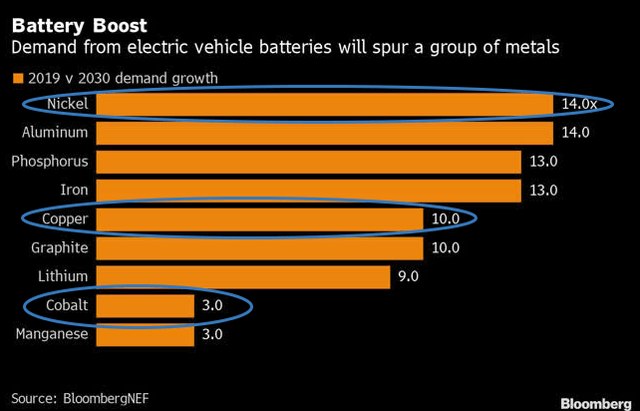

То же верно и для меди и кобальта:

Поскольку проникновение электромобилей к 2030 году увеличится примерно до 40% с нынешних 7%, ожидается, что спрос на медь в этом секторе удвоится с 2,25 млн тонн до 4,5 млн тонн.

Аналитики Roskill прогнозируют, что к 2030 году спрос на кобальт вырастет до 270 000 тонн с 141 000 тонн в прошлом году. CRU прогнозирует, что к 2025 году спрос на кобальт со стороны электромобилей составит более 120 000 тонн, или почти 45% от общего объема, по сравнению с почти 39 000 тонн, или 27%, в 2020 году.

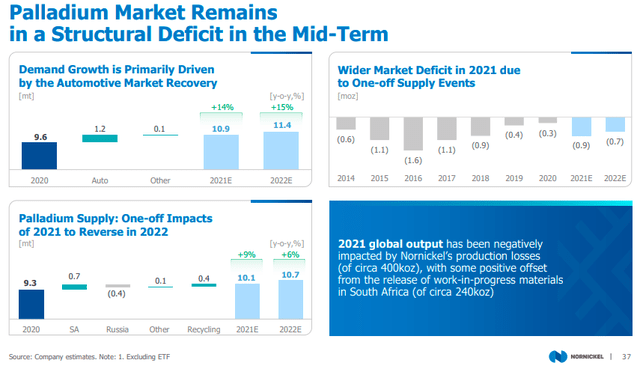

Что касается палладия и платины, у NILSY также есть шанс наверстать упущенное и продолжить восстановление вместе с автомобильной промышленностью с 2022 года.

У Норильского никеля достаточно запасов, чтобы продолжить добычу на прежнем уровне – это видно по соотношению добычи к доказанным и вероятным (2P) запасам в 1П 2021 г.

Но, несмотря на все положительные моменты, описанные выше, инвестирование в NILSY сопряжено с определенными рисками, которые заставили меня понизить рейтинг с «Покупать» до «Держать».

Плохое исполнение, недостаточное расходование капитальных затрат и низкое фактическое качество ESG

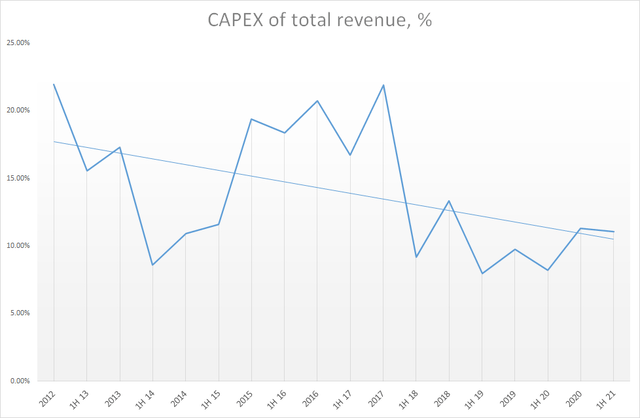

Первое, что меня озадачивает, – это недостаточное расходование капитальных вложений. Компания работает на достаточно капиталоемком рынке, который в настоящее время переживает пик из-за быстрого восстановления мировой экономики. Соответственно, объемы добычи, как мы видели, растут, а это неизбежно приводит к износу оборудования, резервуаров, коммуникаций и других объектов инфраструктуры, которые необходимо регулярно заменять. Это стоит денег, которые компания платит все меньше и меньше в последние годы – это видно из отношения CAPEX (капитальных затрат) к общему объему продаж:

Основная проблема компании под руководством нынешнего руководства – недоиспользование капитальных вложений, которые NILSY фактически выделяла ежегодно в течение последних нескольких лет. То есть компания готовит перспективный бюджет, включает в него капитальные затраты, а затем систематически не выполняет свой собственный план. Более того, реализация этого плана никак не влияет на выплату дивидендов – компания «откладывала» деньги на CAPEX до тех пор, пока не будет определена сумма выплаты дивидендов (поэтому такое поведение не может быть оправдано заботой об акционерах).

Я считаю, что такое недорасходование – порочная практика, потому что

а) недостаточные капитальные затраты неизбежно приводят к увеличению операционного риска (подробнее об этом позже), и

б) глобальные стандарты ESG практически не внедряются, несмотря на красочные презентационные материалы компании.

Операционный риск компании, к сожалению, в настоящее время остается на очень высоком уровне, о чем свидетельствует серия серьезных экологических катастроф, вызванных именно по вине NILSY и неадекватным использованием средств, выделенных на капитальные вложения:

29 мая 2020 года произошла утечка 21 тыс. Т дизельного топлива на ТЭЦ, принадлежащей Норильско-Таймырской энергетической компании, которая, в свою очередь, входит в группу компаний «Норильский никель». Против сотрудников «Норильского никеля» возбуждено уголовное дело за сброс сточных вод в реку. Росприроднадзор оценивает размер экологического ущерба от разливов топлива на АЭС-3 в 147,7 млрд рублей.

28 июня 2020 года в результате незаконной откачки жидкости из хвостохранилища в тундру произошла утечка на предприятии «Норильский никель». Гринпис России совместно с «Новой газетой» и бывшим сотрудником Росприроднадзора Василием Рябининым зафиксировали, как осушалось содержимое хвостохранилища Тихоокеанского флота, предназначенного для хранения жидких отходов, содержащих тяжелые металлы и ПАВ. Жидкость из хранилища откачивалась и сбрасывалась в тундру. Токсичные отходы попали в реку Хараелах, которая впадает в озеро Пясино.

12 июля 2020 года в Красноярском крае в районе села Тухард произошла утечка 44,5 тонны авиатоплива из-за повреждения трубопровода компании «Норильсктрансгаз», принадлежащей «Норильскому никелю».

В конце мая 2021 года произошла утечка около 21 тысячи тонн дизельного топлива из резервуара компании, подконтрольной «Норильскому никелю» (ТЭЦ Норникеля №3 – ТЭЦ-3).

Последняя катастрофа на ГЭС-3 стала настолько глобальной, что крупные инвесторы, такие как Fidelity, Vanguard и BlackRock, начали задавать вопросы. Меня удивляет цитата Forbes о том, что рухнувший резервуар не имел аварий 30 лет :

Авария была вызвана внезапным обрушением опор, удерживающих резервуар для хранения топлива, который не имел аварий более 30 лет.

В общей сложности в этом районе было собрано более 33 килотонн воды и топливной смеси, в том числе в районе арктической вечной мерзлоты, и удалено более 172 килотонн загрязненной почвы. По данным компании, на сегодняшний день собрано и вывезено около 90% топлива.

То есть хранилище находится в эксплуатации со времен Советского Союза, и руководство явно закрыло глаза и искусственно продлило срок службы оборудования «на бумаге», игнорируя его жизненный цикл.

Но хуже всего то, что именно в такие моменты мы видим, насколько важна буква «G» в аббревиатуре «ESG». Руководство NILSY попыталось скрыть факт катастрофы и отложило уведомление об инциденте, сообщив Путину, что это было сделано для «сдерживания» разлива.

Экологические группы [включая WWF ] обвинили российскую горнодобывающую компанию в том, что она подчеркнула роль глобального изменения климата в историческом разливе нефти на прошлой неделе, отчасти чтобы избежать наказания за ее стареющую инфраструктуру и потенциальную халатность в аварии.

<…> «Это попытка списать неудачи Норникеля в области управления рисками и экологической безопасности на модную тему изменения климата», – сказал Алексей Книжников из Всемирной федерации дикой природы. «Главный фактор – бесхозяйственность».

В любом другом случае такое поведение привело бы к отставке генерального директора, главного операционного директора и многих других руководителей, но не в случае с NILSY.

Как шумиха вокруг этой катастрофы стали набирать обороты, Managemen NILSY в т сказал , что усилия очистки собрали более 90% от утечки топлива, который звучит очень маловероятно , принимая во внимание , что для нефтяных загрязнений в морской среде, средняя скорость восстановления 8 -10%, а на реках 50% будут считаться высокими.

Инвесторам необходимо понимать, к чему могут привести такие действия со стороны компании – я говорю как о факте утечки, так и о попытках скрыть эту информацию.

Честно говоря, я даже не знаю, какая из этих двух новостей хуже для инвесторов – реализация любой из них неизбежно приведет к повышению волатильности акций NILSY с учетом потенциального оттока капитала западными акционерами.

Вывод

Во время последней телефонной конференции руководство обещало увеличить капитальные затраты после экологической трагедии, но мы слышали об этом раньше – на каждой из четырех предыдущих конференций. Поэтому, сколько на самом деле компания будет готова потратить – никто не знает.

У меня складывается впечатление, что менеджмент просто не понимает, почему некоторые крупные акционеры недовольны, когда говорят о необходимости серьезно относиться к ESG. Наверное, в голове у руководства противоречие: «Мы платим им хорошие дивиденды, почему они возмущаются?» На самом деле проблема гораздо глубже, чем кажется на первый взгляд – высокие дивиденды – это хорошо, но реализация программы модернизации а) не принесла> 75% ранее заявленных показателей за последние годы и б) не повлияла на уровень дивидендов любым способом. Лучше потратить все заранее запланированные капитальные затраты, как обещано, чем предстать перед судом за одну из крупнейших экологических катастроф в мире.

Более того, можно понять, что менеджмент откладывает модернизацию и инвестиции в устойчивое развитие, ссылаясь на «суровую цикличность» отрасли и необходимость откладывать больше денег «на черный день». Но на самом деле EBITDA компании была стабильной на протяжении последних лет – менеджмент мог вкладывать средства в быстрое развитие ESG-проектов, но просто не делал этого либо из-за своей некомпетентности, либо просто из-за отсутствия желания.

Поэтому я считаю неприемлемым со стороны руководства обвинять инвесторов в отсутствии модернизации, указывая на высокие дивиденды – у компании было бы достаточно денег, чтобы сделать и то, и другое.

Единственный выход из этой ситуации – признать свои ошибки и уйти в отставку. Мне нравится, сколько у компании резервов и сколько у нее перспектив роста. Однако руководство, похоже, уделяет мало внимания попыткам снизить операционный риск – вот почему я оцениваю NILSY как нейтральную («Держать»), а не как «покупать».