В этом информационном бюллетене изучается история и текущее состояние мирового нефтяного рынка, а также приводятся доводы в пользу достойных показателей нефтегазовых акций в течение десятилетия 2020-х годов.

Это не торговая рекомендация в том смысле, что всевозможные переменные, такие как варианты вирусов, политика правительства и решения ОПЕК +, могут повлиять на любой заданный период от 6 до 12 месяцев. Скорее, это взгляд на структуру самого рынка с точки зрения многолетнего товарного цикла.

Центральное значение нефти

Хорошо это или плохо, но трудно переоценить, насколько важны нефть, газ и уголь для мирового энергобаланса:

В совокупности ископаемое топливо составляет около 79% мирового потребления энергии. Ветряные турбины и солнечные батареи вместе составляют всего около 3% (и сделаны с использованием ископаемого топлива). Остальное состоит из биомассы, гидро-, ядерной и других форм энергии, которые мы в основном строим с использованием строительных машин, работающих на ископаемом топливе и которые были произведены с использованием ископаемого топлива.

Что делает ископаемые виды топлива настолько мощными, так это то, что они обладают высокой плотностью энергии и высокой окупаемостью инвестиций, поскольку они представляют собой накопленную солнечную энергию с давних времен.

Ядерное, гидроэлектрическое, геотермальное и ископаемое топливо использует накопленную и / или концентрированную энергию различными способами: атомными, гравитационными или химическими. Большинство других типов производства энергии, таких как ветровая и солнечная, вместо этого пытаются использовать текущий рабочий процесс природы, а не позволяет природе доставить его в более плотной форме, поэтому у них есть проблемы, связанные с прерывистостью, а также с высокими затратами (включая дополнительные экологические затраты), когда вы принимаете во внимание объем хранилища, необходимый для уменьшения этой периодичности.

Я написала об этом публичное исследование в июне 2021 года, и с тех пор мы наблюдаем энергетические кризисы в Европе и Китае быстрее, чем я могла предположить.

В Европе, например, в последнее время возникли серьезные проблемы с получением достаточного количества природного газа, что привело к существенному и относительно постоянному скачку цен:

Использование плотных форм энергии – вот что позволило достичь периода экспоненциального технологического прогресса, увеличения средней продолжительности жизни человека и глобального сокращения бедности.

С помощью транспортных средств мы могли путешествовать на большие расстояния и механизировать наше сельское хозяйство, чтобы десять человек могли собрать достаточно еды, чтобы накормить тысячу человек, что дало возможность другим 990 людям работать в других местах и создавать новые вещи. С помощью насосов мы могли бы обеспечить большинство людей чистой водой и средствами санитарии, что значительно снизило передачу болезней. С помощью электричества мы могли бы снабжать наши дома всевозможными машинами, которые сохраняют нашу пищу холодной, стирать нашу одежду и снабжать нас светом в ночное время, а также электростанциями, которые производят сложные вещи очень дешево. С помощью природного газа мы могли бы обогревать наши дома в зимние месяцы и вырабатывать электроэнергию для охлаждения наших домов в летние месяцы.

Кроме того, нефтехимия используется для получения удивительного количества материалов, с которыми мы взаимодействуем:

Этот график показывает, что глобальный ВВП (скорректированный с учетом инфляции) в основном развивался по той же тенденции, что и использование ископаемого топлива, когда человечество начало использовать уголь и нефть:

На протяжении многих веков, насколько можно судить по данным, экономика росла довольно медленно. А затем, как включение света, люди выяснили, как найти и использовать мощь этих плотных источников энергии, и с тех пор экономический рост стремительно растет.

Каждый отдельный баррель нефти буквально содержит годы человеческого труда, если разложить его количественно.

В частности, баррель нефти может быть использован для того, чтобы отправить автомобиль среднего размера на 280 миль, плюс отправить большой грузовик на 50 миль, плюс снабжать энергией дом в течение пары дней, а также сделать из остального огромное количество разнообразных продуктов.

Если мы упростим этот список и подумаем о том, сколько джоулей энергии содержится в барреле нефти, а не о фактическом разбиении на все эти части (бензин, дизельное топливо, пропан, нефтехимия и т. Д.), Баррель нефти содержит достаточно энергии, чтобы отправить небольшой автомобиль на расстояние 1000 миль. Представьте, сколько часов человеческого труда потребуется группе людей, чтобы протолкнуть машину на 1000 миль.

Средний американец потребляет более 20 баррелей нефти в год различными способами, плюс даже больше, чем из других видов энергии вместе взятых, таких как газ, нефть, гидроэлектроэнергия и другие. Таким образом, средний американец имеет непостижимое количество эквивалентов человеческого труда, которые помогают ему в жизни, например, достаточно труда, чтобы один или два раза в год катать небольшой автомобиль по окружности Земли. Вся эта работа в основном осуществляется машинами, поэтому мы не всегда осознаем, сколько работы делается за нас. Цифры различаются в зависимости от страны, но даже во многих развивающихся странах люди выполняют огромный объем работы за счет ископаемого топлива.

Конечно, это связано с большими расходами. Уголь выделяет твердые частицы, которые способствуют возникновению смога, океанической ртути и других экологических проблем. Транспортные средства с бензиновым двигателем выделяют твердые частицы в густонаселенных городах. Уголь, нефть и газ выделяют CO2 в атмосферу, а атмосферные уровни CO2 достигли более чем миллиона летнего максимума, что превышает любой нормальный цикл:

Пластмассы, изготовленные из нефтехимических продуктов, с угрожающей скоростью разливаются в наши океаны. Удобрения, транспортные средства и другие современные методы ведения сельского хозяйства, основанные на нефтехимии, приводят к образованию больших монокультурных полей, тонкой почвы и мертвых зон в океане.

В целом мир переживает быстрое сокращение биоразнообразия, что является вежливым способом сказать, что мы можем оказаться в шестом событии массового вымирания с точки зрения процента от общего числа видов, которые вымирают в течение довольно сжатого периода времени по эволюционным стандартам. Не все из этого связано с ископаемым топливом, но эти виды топлива, безусловно, увеличивают нашу способность на порядки, влияя на глобальную жизнь, которая может вернуться к поддержке или не поддержке нашей собственной жизни, если мы не будем хорошо владеть этой силой.

По сути, человечество в течение многих десятилетий полагалось на мышление с высокими временными предпочтениями, что означает, что мы агрессивно обесценили будущее в пользу настоящего. Тем не менее, даже в последнее время попытки перейти к «возобновляемым источникам энергии», часто больше похожи на маскировку или театр Кабуки, а это означает , что усилия больше выглядят как зеленые , чем на самом деле таковыми являются. Солнечные, ветряные и связанные с ними системы накопления энергии все еще имеют массу недостатков, и мы часто развертывали их в регионах, для которых они не идеально подходят, чтобы набрать «зеленые очки».

Наихудший сценарий состоит в том, что этот огромный бум количества и качества человеческого процветания за последние два столетия, вызванный ископаемым топливом, в конечном итоге окажется всего лишь эфемерным всплеском, и что полная цена этому вернется, чтобы нанести нам удар в течение следующих двух столетий.

Сценарий умеренного случая состоит в том, что способность человечества использовать плотные формы энергии в конечном итоге выходит на плато по той или иной причине (например, мы сталкиваемся с пиковым производством ископаемого топлива и не получаем более эффективных энергетических технологий в режиме онлайн достаточно быстро). За последние два столетия у людей был быстрорастущий пирог энергии / ресурсов, и им тем не менее, удавалось находить причины, из-за которых можно было бы вести войны. Представьте, как могут обостриться конфликты, если этот пирог перестанет расти и энергия / ресурсы превратятся в геополитическую игру с нулевой суммой.

Итак, перед людьми может быть трудный путь с энергией. Ископаемое топливо поддерживает миллиарды человеческих жизней, но за него приходится платить. Некоторые из этих затрат являются немедленными, но несущественными (например, загрязнение атмосферы города), некоторые затраты являются среднесрочными и глобальными (например, океаническая ртуть), а другие затраты являются долгосрочными, но могут вызвать потенциально экспоненциальные проблемы (например, мы можем не захотеть чтобы достичь более 1000 частей CO2 на миллион в атмосфере, и не уверены в полных последствиях того, что именно это означает, если мы это сделаем, поскольку некоторые эффекты стока сложно моделировать).

Замена ископаемого топлива не так эффективна, как это часто описывается , если принять во внимание периодичность и хранение, а также количество металлов в батареях, необходимых для этих типов растворов (для которых шахты обычно наносят вред окружающей среде, их выкапывают, а затем производят. с использованием оборудования, работающего на ископаемом топливе). Как бывший инженер-электрик, я хотел бы, чтобы эти решения были более эффективными, но они просто не из-за недостаточной плотности энергии, если у нас нет каких-либо серьезных прорывов в материаловедении. Вместо этого они в основном идеальны с минимальными границами для дополнения нашей более стабильной мощности базовой нагрузки и могут составлять больший процент выработки электроэнергии в определенных идеальных регионах.

Новые формы ядерной энергии имеют многообещающие перспективы, как и некоторые другие формы производства электроэнергии. Ключевым общим моментом является то, что они подключаются к надежному источнику плотной энергии. И хотя это еще не широко известно, если сеть Биткойн продолжит быть успешной, оборудование для майнинга биткойнов можно будет более тщательно интегрировать в неактивные и прерывистые источники энергии, чтобы улучшить экономику этих источников энергии. В некоторых областях это уже происходит.

Я также думаю, что изучение углерода будет продолжать развиваться. Большое внимание уделяется сокращению выбросов углерода, но, возможно, недостаточно внимания уделяется улучшению поглотителей углерода. Так, например, в земной почве содержится в 3 раза больше углерода, чем в атмосфере, и все, что мы можем сделать для увеличения глубины почвы (в основном, в противоположность современным промышленным методам однолетнего земледелия), может улавливать довольно много углерода в долгосрочной перспективе.

Итак, идеальный сценарий состоит в том, что человечество продолжит осваивать новые формы плотной энергии, перейдёт к долгосрочному мышлению и начнает делать вещи более устойчивыми способами.

Пять веков нефти

С 1870 по 1911 год, когда компания распалась, Standard Oil была доминирующим производителем нефти. Это можно считать первым веком нефти.

Затем были мировые войны, после которых наступила вторая нефтяная эра, когда « Семь сестер » контролировали большую часть мировых запасов нефти. Термин «Семь сестер» был отсылкой к мифологическим дочерям титана Атласа и состоял из семи крупнейших американских и британских мировых нефтяных компаний, многие из которых были остатками Standard Oil. Они приобрели запасы нефти на международном уровне, и этот период длился до 1970-х годов.

В 1970 году добыча нефти в США достигла структурного пика на следующие четыре десятилетия:

Затем мы вступили в третью эру нефти, которая была периодом подъема ОПЕК с 1970-х по 2000-е годы. Государственные нефтяные компании на Ближнем Востоке и в других странах стали играть доминирующую роль на мировых нефтяных рынках. США построили свою нефтедолларовую систему вокруг этой цели, и с тех пор на Ближнем Востоке происходили бесчисленные военные конфликты, на некоторые из которых, безусловно, повлияла нефть и связанная с ней геополитика вокруг этой нефти.

Для четвертой эры нефти, начиная с начала 2010-х годов, дешевые деньги и технологические достижения позволили добывать ранее нерентабельную нефть. США возродили свою нефтяную промышленность в виде «сланцевой нефти». Это ни в коем случае не стало доминирующим источником мировой нефти, но этого было достаточно, чтобы склонить чашу весов и временно помешать контролю ОПЕК над мировой нефтью.

Однако большая часть этой сланцевой нефти никогда не была по-настоящему прибыльной. Компании, производящие сланцевую нефть, часто не имели положительного свободного денежного потока, несмотря на то, что производили всю эту новую добычу; они выпускали долговые обязательства и акции для бурения нефтяных скважин, а затем не возмещали свои расходы в полном объеме. А поскольку процентные ставки были настолько низкими, пенсионные и инвестиционные банки были счастливы продолжать предоставлять им капитал. Кроме того, скважины сланцевой нефти быстрее вводятся в эксплуатацию, но также быстрее истощаются. Что касается сланцевой нефти, производитель должен постоянно вливать капитал, чтобы поддерживать тот же уровень производства, не говоря уже о его росте.

Я утверждаю, что мы вступаем в пятую эру нефти, когда сланцевая нефть будет более сдержанной (и прибыльной) и где ОПЕК + (включая Россию) снова приобретает некоторое доминирование, но на самом деле не растет и не делает новых крупных открытий. Различные исследовательские организации оценивают максимально реалистичный уровень добычи нефти в США на уровне 13-18 миллионов баррелей в день, прежде чем он начнет структурное снижение. Возможно, что предыдущие максимумы около 13 миллионов уже были пиком, но также возможно, что мы достигнем где-то в этом более высоком диапазоне, если этого потребуют высокие цены на энергию.

Между тем, различные предписания ESG не позволяют крупным пулам капитала инвестировать в нефтегазовые компании. Многие пенсионные фонды, фонды национального благосостояния и другие пулы капитала уходят из нефтегазовых компаний или уже сделали это.

Это делает нефтяные и газовые компании более осмотрительными в отношении бурения. В отличие от десятилетия 2010-х, когда они продолжали зажигать деньги на убыточное бурение, сейчас многие компании очень дисциплинированно распоряжаются своим капиталом. Их стимулы со стороны акционеров теперь должны быть как можно более самодостаточными, что означает, что новые капитальные затраты связаны с их прибыльной буровой деятельностью. Вместо того, чтобы полагаться на внешнее финансирование, эти компании хотят выплатить долг, выкупить акции и выплатить дивиденды акционерам.

Пример ресурсов EOG

Мне часто нравится использовать EOG Resources (EOG) в качестве примера, потому что это была одна из самых эффективных сланцевых компаний с точки зрения дисциплины в бурении и избежания слишком большого разрушения акционерного капитала.

И все же во время сланцевого бума десятилетия 2010-х EOG по-прежнему брала на себя миллиарды долларов чистого долга:

И произвела отрицательный свободный денежный поток:

Однако в последние годы мы видим, что это совсем другая история. Их дисциплина бурения намного выше, они быстро погасили долги и сосредоточились на том, чтобы свободный денежный поток был положительным. Они собирают урожай благодаря многолетним инвестициям, а не вкладывают все больше и больше денег в землю любой ценой. Сейчас большая часть денег идет на дивиденды.

И это касается самых значительных нефтегазовых компаний. Их новые подходы в основном заключаются в сдерживании роста производства, укреплении их балансов, возвращении капитала акционерам и, в некоторых случаях, в других сферах деятельности, таких как ветряные турбины и электрические зарядные станции.

Несмотря на рекордный свободный денежный поток и выплаты дивидендов в настоящее время, а также то, что они хорошо справляются с восполнением своих резервов, цена акций EOG ниже, чем 7 лет назад. И это лучше, чем у многих энергетических компаний, которые ниже своих максимумов 13-летней давности.

Выводы

Учитывая тот факт, что оценки в нефтегазовом секторе во всем мире остаются низкими, я считаю, что десятилетие 2020-х годов, вероятно, станет достойным десятилетием для акций нефтегазовых компаний. Спрос растет не очень быстро, но интересна именно сторона предложения. Десятилетие убыточного роста сланцевой нефти на долгое время вывело энергетические рынки из равновесия в сторону избыточного предложения, но я считаю, что они возвращаются в равновесие и, если вообще возможно, в отсутствие баланса в отношении высоких цен и дефицита.

Это не инвестиционная рекомендация: я понятия не имею, как вариант вируса Омикрон, решения ОПЕК +, экономические спады или любые другие переменные могут повлиять на спрос в течение данного периода 6-12 месяцев. Вместо этого это циклический взгляд на все десятилетие.

Нефтяной сектор сегодня очень похож на табачную промышленность 1990-х годов. Я ненавижу табачные изделия, потому что, в отличие от энергии, они на самом деле не служат общественному благу. Все табачные изделия убивают, тогда как энергетический сектор имеет негативные последствия для окружающей среды, но также способствует процветанию человека.

Еще в 1990-х годах курение имело тенденцию к снижению, и люди предполагали, что в будущем рост табачных запасов будет ниже. Они были супер дешевыми. Что случилось? В течение следующих нескольких десятилетий табачные акции продолжали расти. Благодаря дешевизне выкуп их акций и реинвестирование дивидендов стали более эффективными. Они быстро увеличивали стоимость, несмотря на длительную стагнацию, а их цены росли из-за отсутствия конкуренции.

Я вижу аналогичную перспективу для акций нефтегазовых компаний. Я не ожидаю резкого роста спроса или предложения, но я ожидаю относительно ограниченного предложения наряду с большой доходностью капитала.

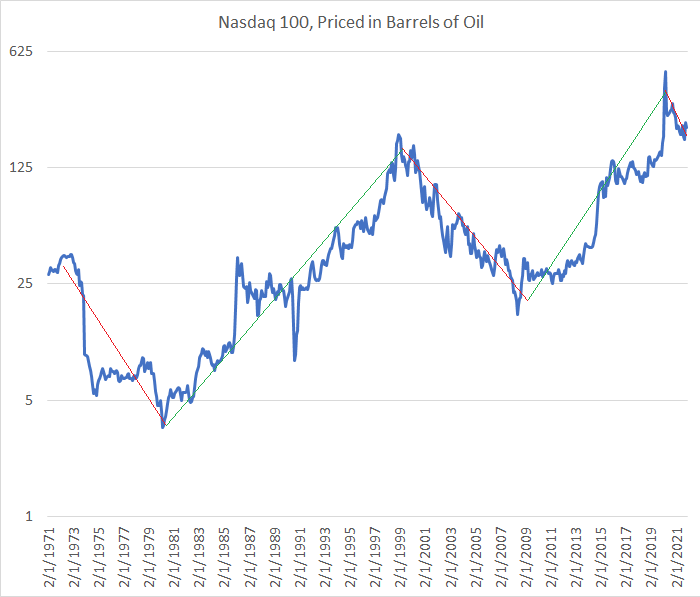

Вот график Nasdaq 100, оцененный в баррелях нефти:

Отношение Nasdaq к нефти (лог)

Со временем мы видим, что Nasdaq превосходит по динамике, поскольку технологические акции могут увеличивать стоимость, а сырьевые товары – нет. Однако это происходит большими циклами. 1970-е годы были очень товарной инфляцией, а 1980-е и 1990-е годы – товарной дефляцией. А затем 2000-е снова были товарно-инфляционными, а 2010-е снова были товарно-дефляционными.

Вот диаграмма индекса совокупной доходности энергетического сектора S&P в сравнении с индексом совокупной доходности S&P 500. Когда он растет, это означает, что акции энергетических компаний демонстрируют лучшие результаты, а когда он снижается, это означает, что акции энергетических компаний показывают более низкую динамику:

В 1990-х годах энергетический сектор отставал, поскольку Япония и развивающиеся рынки столкнулись с препятствиями роста.

В 2000-х годах доллар США ослаб, и на развивающихся рынках наблюдался бум роста, что привело к значительному увеличению спроса на нефть.

В 2010-х годах многие страны пережили сокращение доли заемных средств в частном секторе, доллар укрепился, рост развивающихся рынков замедлился, а рынок хлынул убыточной сланцевой нефтью из США.

На 2020-е годы книга еще не написана, но мой базовый вариант – это сокращение поставок нефти и приличный рост в энергетическом секторе. Возможно, это будет не «бум», как в 2000-х, а, скорее, долгий путь из-за низких оценок с накоплением высоких дивидендных выплат с течением времени, в то время как акции с более высокой стоимостью немного просядут.