Резюме:

- Практически небывало высокий хешрейт, 41-месячный минимум обменных остатков и нижний предел индекса страха и жадности указывают на разворот цены после недавней коррекции.

- Неизменный реальный располагаемый личный доход из-за более высокой инфляции может объяснить недостаточное участие розничной торговли на данном этапе цикла.

- Планирование крупных финансовых институтов на конец года также может объяснить резкие колебания цен в декабре; однако это также может означать более высокие цены в начале следующего года, поскольку они снова выходят на рынок.

Традиционные определения бычьего и медвежьего рынков не подходят для криптопространства с высокой волатильностью. Снижение на 20% от рыночного пика обычно приписывают определению «медвежьего» рынка. Однако 20% – это произвольная цифра. Биткойн ( BTC-USD ) потерпел три просадки по 20% + за последние семь месяцев, как показано ниже, и шесть в преддверии пика цикла 2018 года.

Является ли текущая коррекция естественной волатильностью или предвестником дальнейшего падения? В этой статье показаны доказательства краткосрочного минимума цены биткойна и продолжения роста в первом квартале 2022 года. Я также предлагаю как медвежий контраргумент, так и бычий нарратив, чтобы объяснить возможные будущие результаты.

Признаки дна?

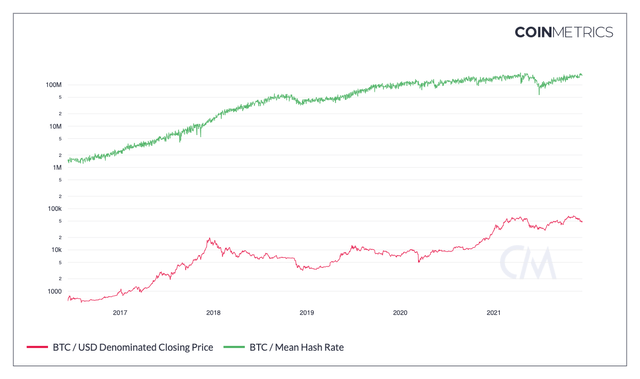

Цена биткойна обычно движется в соответствии с хешрейтом, как показано ниже. Хешрейт – это количество хэш-мощности в виде майнеров, соревнующихся в сети. Что касается причинно-следственной связи, я считаю, что цена влияет на мощность хеширования, а не наоборот. Количество майнеров увеличивается или уменьшается в зависимости от прибыльности. Более высокая цена биткойнов ведет к более высокой марже. Более низкая цена биткойнов ведет к снижению маржи, и многие майнеры вынуждены покинуть сеть из-за отсутствия прибыльности.

Регулировка сложности в SHA-256 предотвращает одновременное отключение слишком большого количества майнеров. Более низкая настройка требует меньшей мощности хэширования для успешного майнинга биткойнов. Помимо скачка скорости в июне из-за массового исхода китайских майнеров, скорость хеширования продолжает расти и вправо в логарифмическом выражении, указывая на работоспособность сети, несмотря на неустойчивое ценовое движение. Фактически, он близок к пробитию исторического максимума, как показано ниже.

Цена BTC и хешрейт

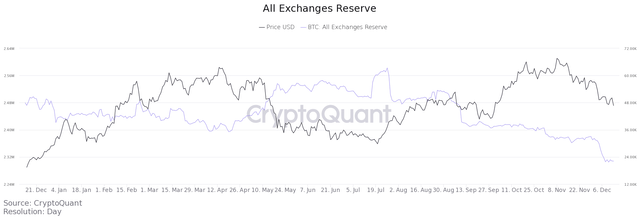

На втором графике ниже показан баланс биткойнов на биржах. Валютные балансы сокращаются в периоды накопления, поскольку долгосрочные инвесторы переводят биткойны с бирж в холодное хранилище. Это уменьшает доступное количество биткойнов в обращении и в краткосрочной перспективе является оптимистичным для ценового движения. Увеличение обменных балансов означает, что долгосрочные инвесторы готовятся продать свои биткойны, а сброс предложения на рынок исторически был медвежьим. Валютные резервы упали до 3-летнего минимума , что указывает на значительное сокращение циркулирующего предложения, поскольку инвесторы с высокой убежденностью убирают свои биткойны в холодные кошельки. На рисунке ниже показано резкое падение валютных резервов в последнее время.

Последний показатель – это индекс Crypto Fear и Greed Index от Coinglass, который в начале декабря достиг 15,78. На данный момент на 21, последний раз он достиг этого минимума в ходе майской коррекции. Индекс страха и жадности ниже 20 – исторически прекрасное время для покупки любого актива. Как гласит пословица Баффета, «будь жадным, когда другие боятся». Когда этот показатель опускается ниже 20, может произойти одно из двух: 1) быстрый скачок вверх, такой как сентябрьский скачок к историческому максимуму; 2) консолидация по низким ценам до возможного повышения цен. Цена оставалась низкой в течение одного месяца коррекции марта 2020 года и двух месяцев коррекции мая 2021 года, прежде чем произошел взрывной рост. Я считаю, что инвесторы должны быть готовы к тому, что цена никуда не денется до конца года. Среднесрочные ценовые действия зависят от описаний ниже.

Медвежий сценарий

Реальный располагаемый доход едва превышает уровень до пандемии из-за периодических локдаунов, прекращения налогово-бюджетных стимулов и, что наиболее важно, высокой инфляции, подрывающей среднюю зарплату. Больше денег, потраченных на бензин и продукты, меньше денег, потраченных на рискованные активы. Одна из теорий состоит в том, что значительная часть розничных инвесторов вообще не участвует на рынках из-за давления, заключенного в реальном располагаемом доходе потребителей.

Располагаемый личный доход

Кроме того, институциональное внедрение превращает криптопространство в макроактив, который движется в соответствии с показателями риска и отсутствия риска. По сути, структура рынка изменилась из-за ребалансировки институционального портфеля и фьючерсного ETF, дающего возможность более широкому кругу инвесторов сократить актив. Нельзя отрицать, что Биткойн сейчас торгуется как гиперволатильный S&P 500 (NYSEARCA: SPY ) . Время покажет, как долго продлится эта корреляция. Несмотря на текущие тенденции, в долгосрочной перспективе важны темпы внедрения; и темпы внедрения криптоактивов остаются беспрепятственными.

Бычий сценарий

Этот цикл стал свидетелем беспрецедентного институционального принятия. В настоящее время существует более 800 хедж-фондов и венчурных компаний, ориентированных на криптовалюту. Практически каждое финансовое учреждение стремится максимизировать свои прибыли и убытки к концу года, чтобы показать положительные показатели и привлечь больше инвесторов в новом году. Вероятно, что большинство организаций зафиксировали прибыль в какой-то момент цикла и имеют очень хорошие прибыли и убытки. В отличие от риска отрицательных годовых прибылей и убытков, эти организации ждут нового года, чтобы массово выйти на рынок. Таким образом, противовесом недостаточному участию розничных клиентов и общему пониманию отсутствия риска на рынках является институциональный капитал хедж-фондов и венчурных компаний, находящихся в стороне.

Вывод

Для медвежьих рынков биткойна характерны боковые колебания цен в течение 1-2 лет. Хотя это возможно, я считаю, что определенные показатели указывают на локальное дно и заставляют меня думать, что бычий рынок еще не закончился. Высокая скорость хеширования, близкий к историческому минимуму баланс на биржах и невероятно низкий уровень настроений свидетельствуют о прекрасных возможностях для покупок.

Кроме того, Биткойн, несомненно, становится макроактивом. Неизменный реальный располагаемый доход может быть фактором недостаточного участия розничной торговли. Институциональное участие также может иметь эффект снижения волатильности за счет продажи в конце квартала и года для поддержания ориентировочных показателей прибылей и убытков. Однако начало нового года также должно привести к притоку капитала и сильному первому кварталу 2022 года.