С 2017 г. Дивидендные выплаты стали негативным фактором для рубля, привело к росту спроса на доллары и ослабление российской валюты на фоне низкой волатильности внешних рынков. Чистые последствия дивидендных выплат негативны для рубля, но не в этом году.

Волатильность валютного курса – два этапа. Использование выгодных средств в рублях для продажи посредством продажи валюты, заимствований в рублях или использования нераспределенных рублевых средств. Это первый этап, который в целом позитивен для рубля.

По нашим оценкам, если взять оставшийся ₽1,2 трлн ($ 17 млрд) из ₽1,9 трлн ($ 26 млрд) промежуточных дивидендов, которые подлежат выплате до конца августа, то средства для выплаты лишь 20% из них, или $ 4.4 млрд, будут привлечены за счет продажи (порядка $ 0.8 млрд уже были проданы в мае).

Из них 53% будут конвертированы на третьей неделе июля Газпромом ($ 1,2 млрд), Лукойлом ($ 600 млн) и другими меджорами.

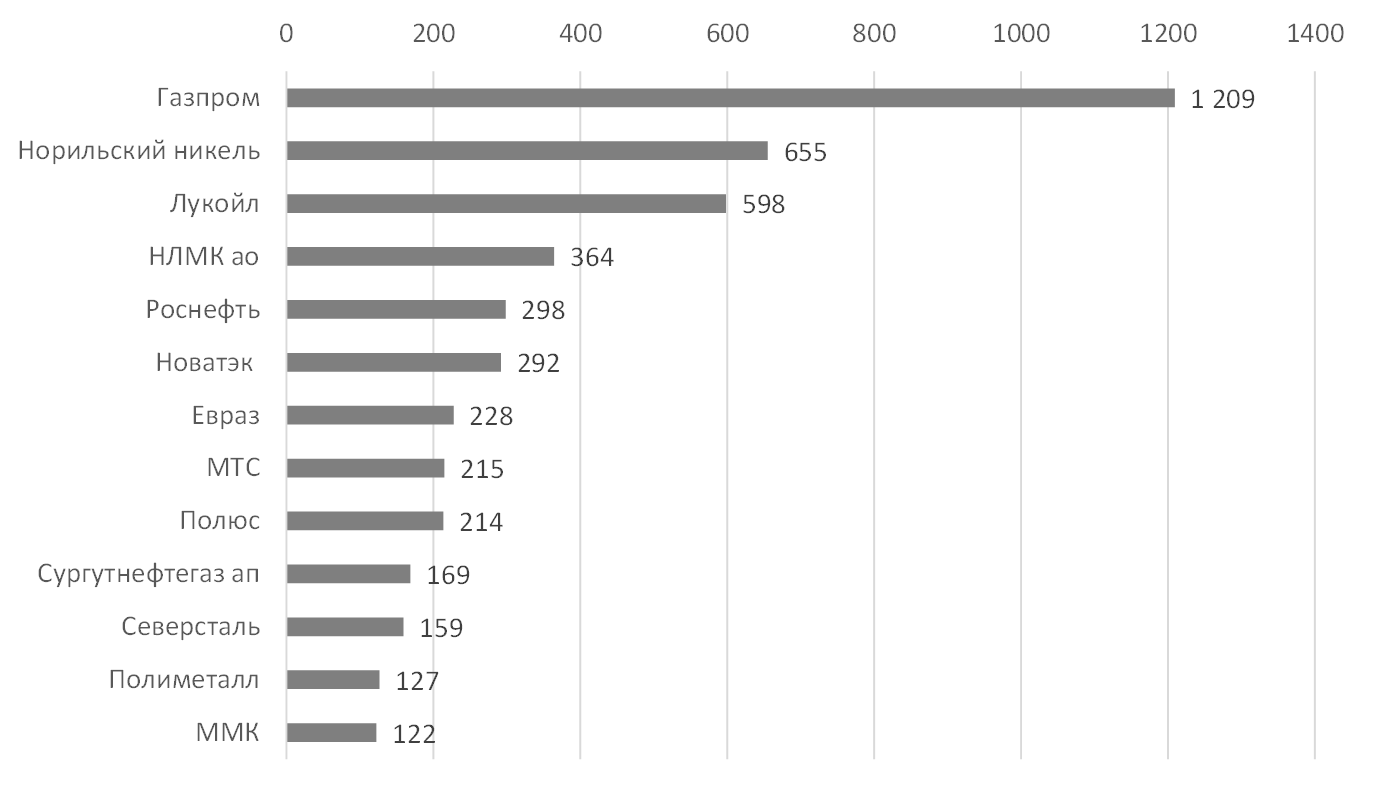

В июне, который на который приходится 30% конвертации валюты, в основном второй недели июня главными продавцами компании, в частности, Норильский Никель (660 млн долларов) и многие другие производители металлов, представители горнодобывающей промышленности, включая Северсталь ($ 160 млн) и Полюс (220 млн $). Кроме того, Роснефть может конвертировать в рубли около $ 300 млн. Очевидно, что 5,7 млрд долларов – это капля в море для рынка с ежедневным оборотом на Мосбирже объемом 5 млрд долларов, включая расчеты сегодня (TOD) и завтра (TOM), однако дополнительный синергетический эффект дать продажи валюты во время налоговых выплат.

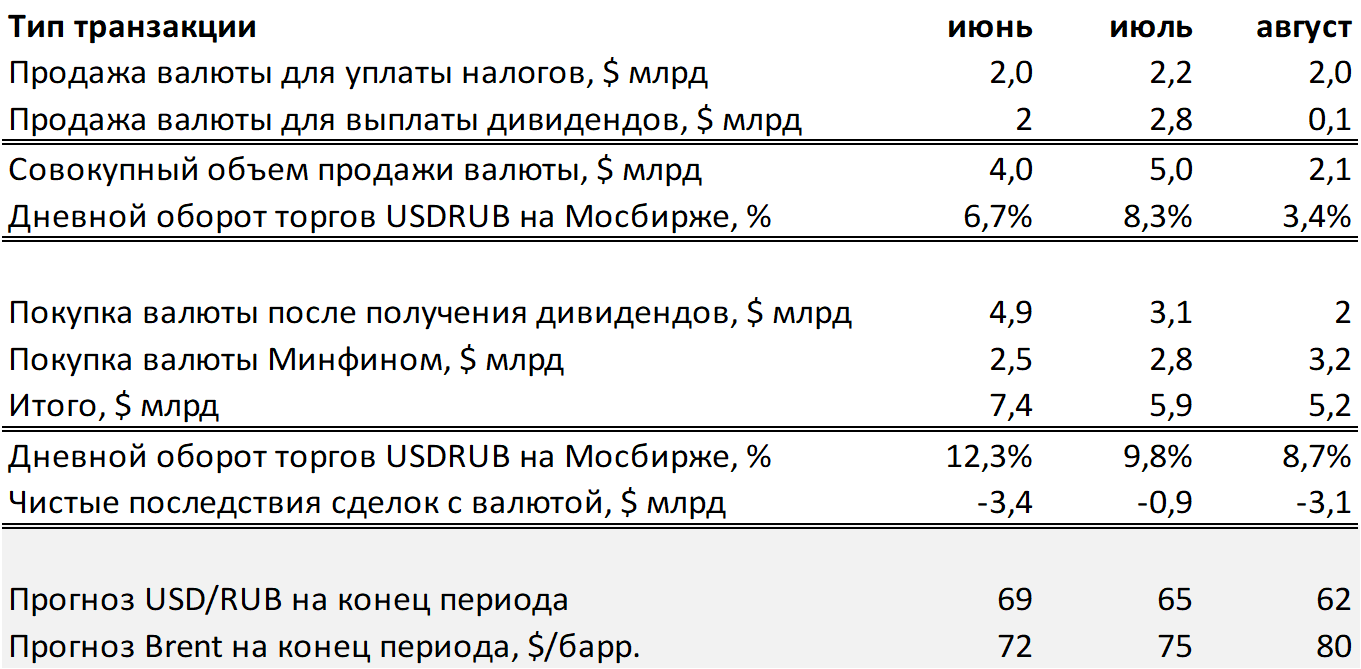

Объем налоговых выплат в соответствии с традиционными расчетами из-за выплаты во втором квартале, поэтому продажи валюты могут составить 2 млрд долларов в целом к концу июля они достигаются около 5 млрд долларов США, включая продажи для выплаты дивидендов, которые составят 9 -10% от дневного торгового оборота.

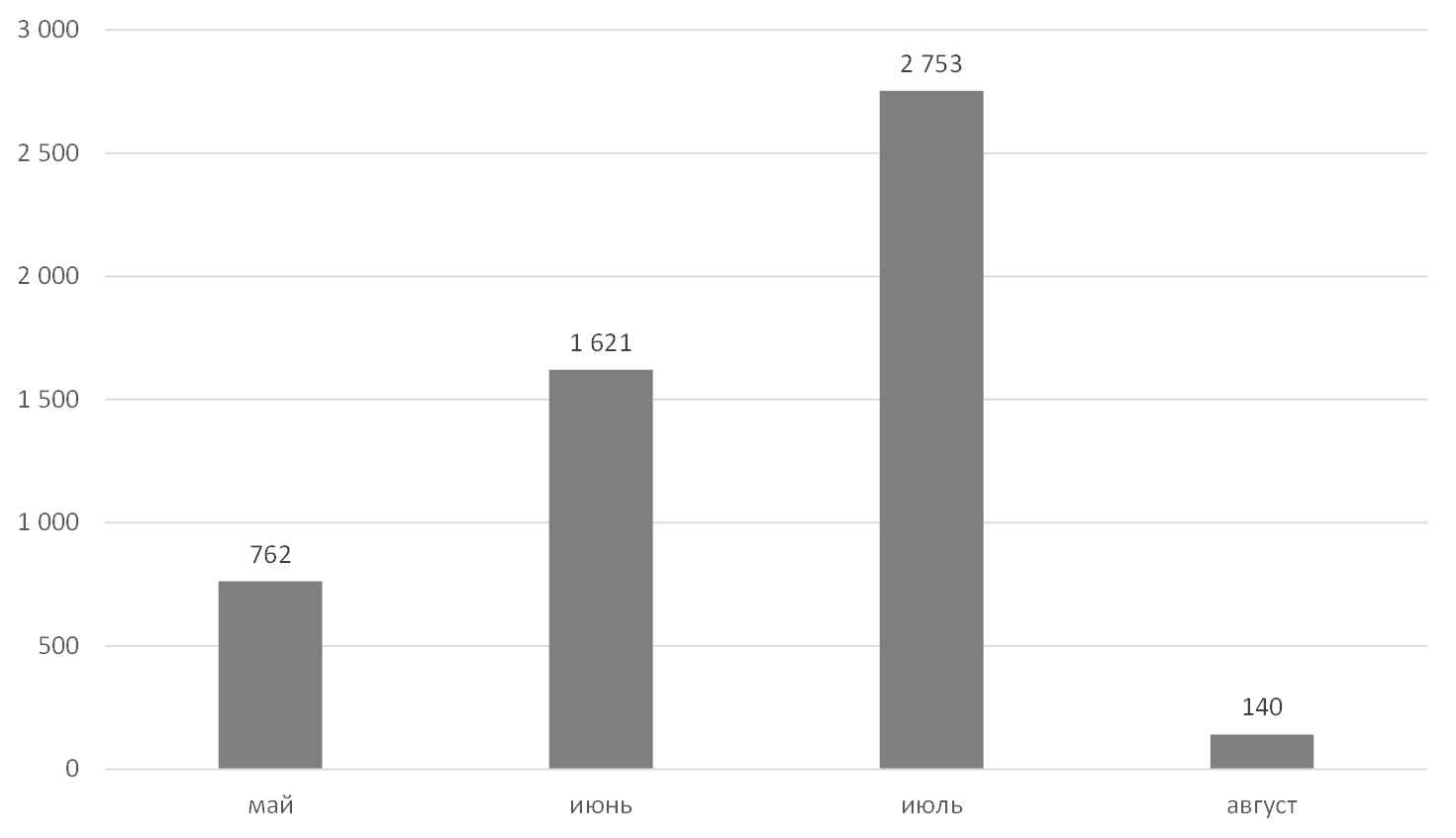

Продажи валюты во время выплаты промежуточных дивидендов в России

Источник: ITI Capital, данные компаний

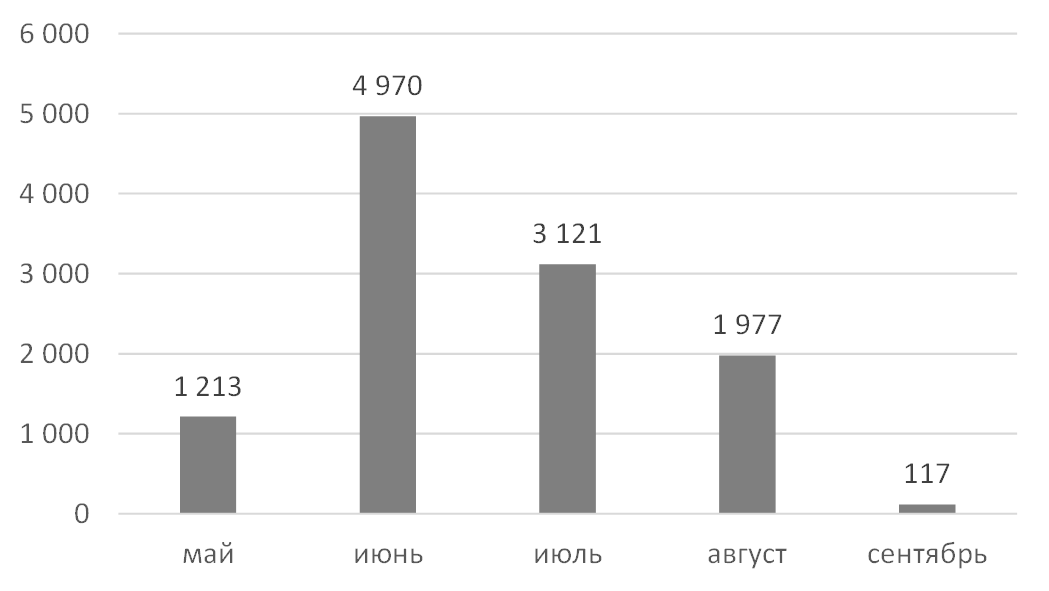

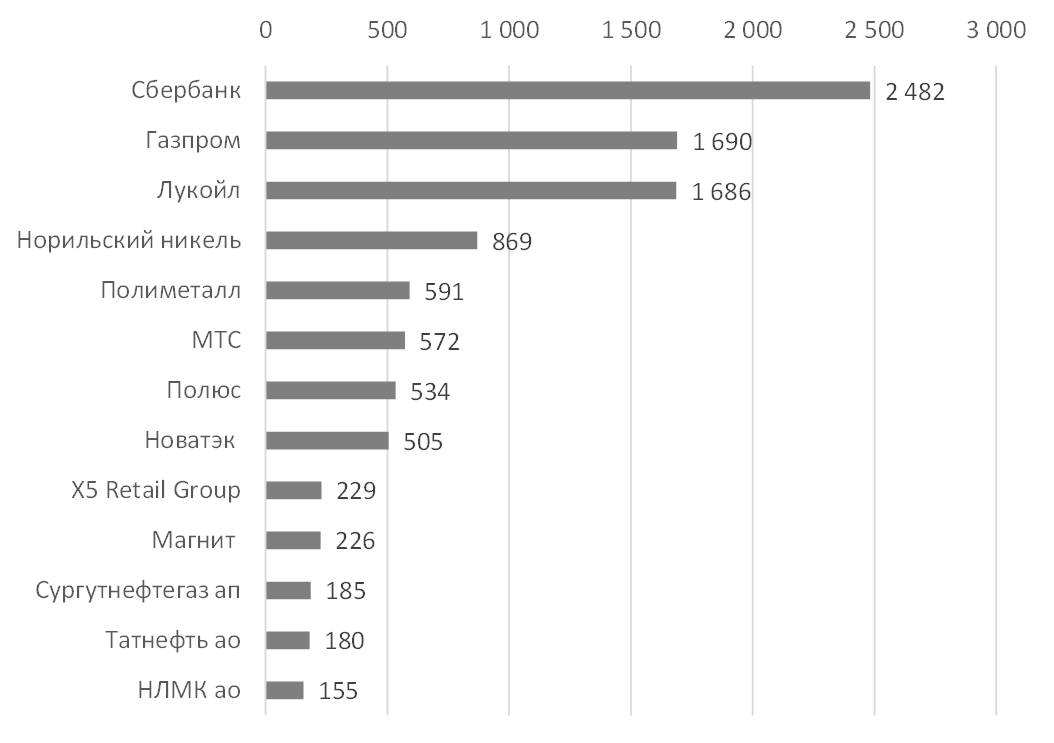

Покупка валюты во время выплаты промежуточных дивидендов в России

Источник: ITI Capital, данные компаний

На втором этапе депозитарии, номинальные держатели депозитарных расписок, в частности Bank of New York, Citi, JPMorgan и прочие иностранные получатели (институциональные фонды) дивидендных выплат конвертируют большую часть полученных рублевых средств в твердую валюту.

Это оказывает значительное давление на рубль; кроме того, местные держатели бумаг из числа физлиц могут конвертировать свои дивиденды в валюту в преддверии летнего сезона вместо того, чтобы реинвестировать их в местный фондовый рынок.

По нашим оценкам с мая $1,4 млрд дивидендов уже сконвертировано в валюту, самые крупные конвертации провели Новатэк ($0,5 млрд) и Полиметалл ($0,6 млрд).

По нашим оценкам, из оставшихся ₽1,2 трлн ($17 млрд) промежуточных дивидендов, которые подлежат выплате, около $10 млрд будут конвертированы в валюту, т. е. 42%, что сопоставимо с капитализацией российского рынка в свободном обращении (free-float) (40%), которая увеличилась по сравнению с десятилетним средним в 33%.

Из этих $10 млрд $6 млрд будут конвертированы для выплат держателям депозитарных расписок (ДР), а $4 млрд придутся на выплаты институциональным фондам. Очевидно, что можно ошибочно посчитать дважды, но мы предполагаем, что большинство держателей ДР — это розничные клиенты в отличие от институциональных (международные инвестиционные фонды/стратегические инвесторы), доля которых измеряется в процентах от доли капитализации в свободном обращении и сейчас составляет 37%.

В начале недели ожидается самая крупная конвертация рублей в валюту, которую проведет Сбербанк (до 4 июня), она будет осуществляться поэтапно, ее объем составит $2,4 млрд, что значительно для трех дней торгов и может составить 20% дневного объема торгов.

Рубль без поддержки нефти может ослабнуть на 1% на время конвертации. Следующая крупная сделка по покупке валюты состоится в конце июня, ее объем составит почти $1,4 млрд, объем сделки в конце июля — начале августа составит $4,3 млрд.

Таким образом, общие чистые валютные последствия покупки валюты, связанной с дивидендами, будут отрицательными, но будут значительно компенсированы удорожанием нефти и потоками средств на местном рынке, в частности продажей валюты для выплаты налогов, дивидендов, причем первый показатель мы оцениваем весьма консервативно. Также следует учитывать первую встречу Джо Байдена и Владимира Путина 16 июня, на которой будет обсуждаться широкий спектр геополитических вопросов.

Наибольший объем продаж валюты для уплаты налогов придется на июль, валюту будут продавать и для выплат дивидендов, поэтому мы ожидаем, что рубль получит хорошую поддержку в этот период, и прогнозируем, что курс опустится ниже ₽65/$. Таким образом, несмотря на отрицательные потоки средств на местном рынке, поддержку рынку окажут позитивные внешние факторы, обусловленные восстановлением экономики вслед за спадом из-за пандемии.

Валютные потоки на российском рынке, $ млрд

Источник: ITI Capital

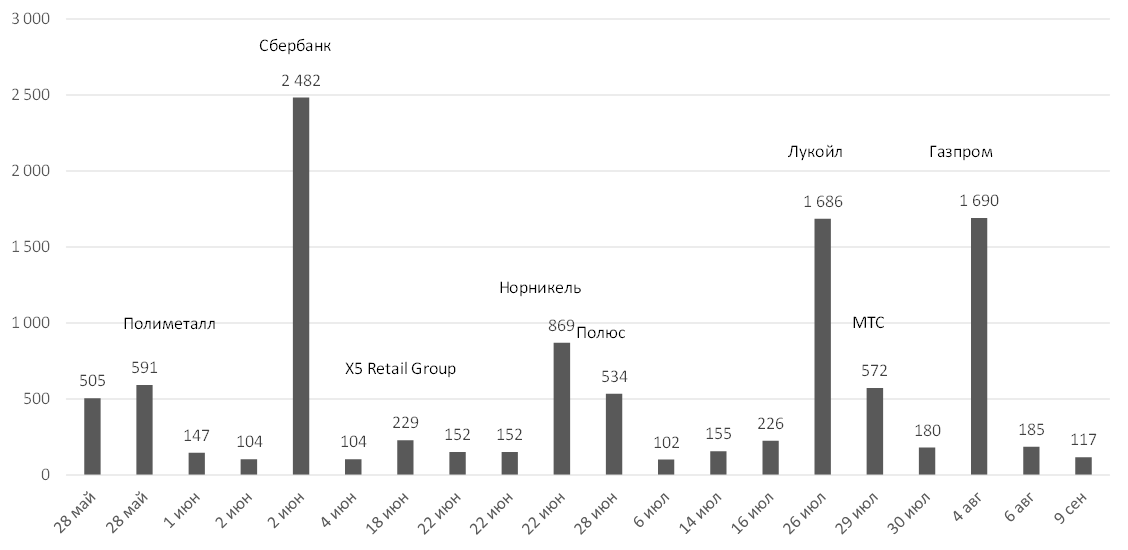

Крупнейшие сделки по конвертации валюты в рамках промежуточных дивидендов летом 2021 г.

Источник: ITI Capital, данные компаний

Оценки крупнейших сделок продажи валюты летом 2021 г.

Источник: ITI Capital

Оценки крупнейших сделок покупки валюты летом 2021 г.

Источник: ITI Capital

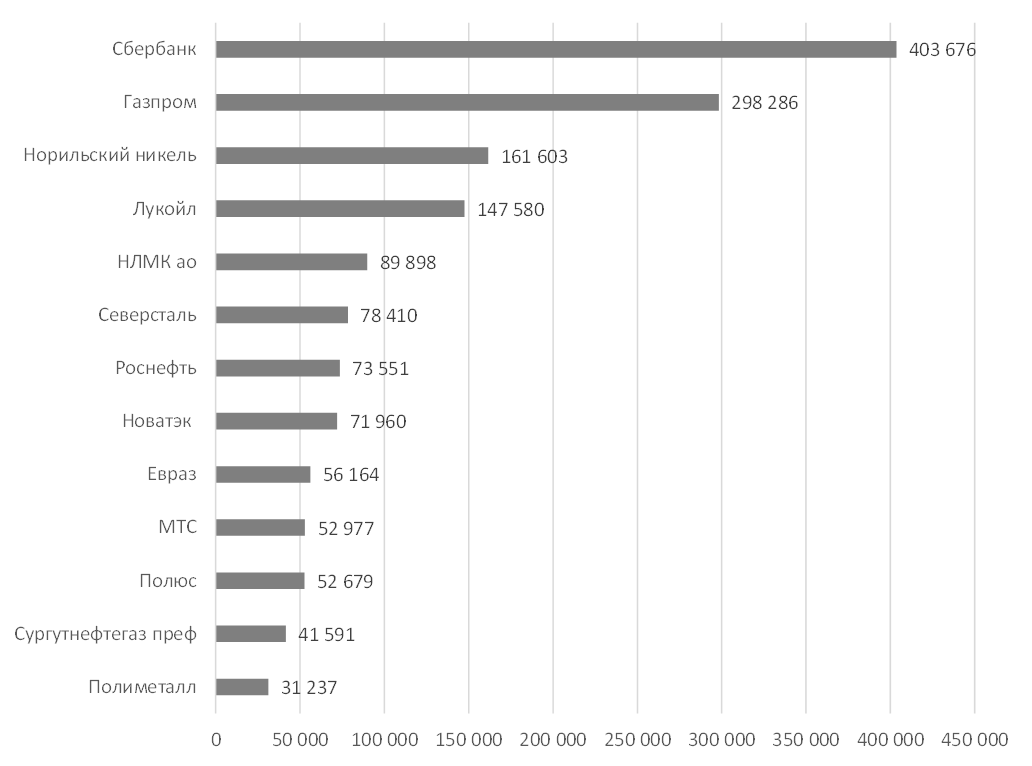

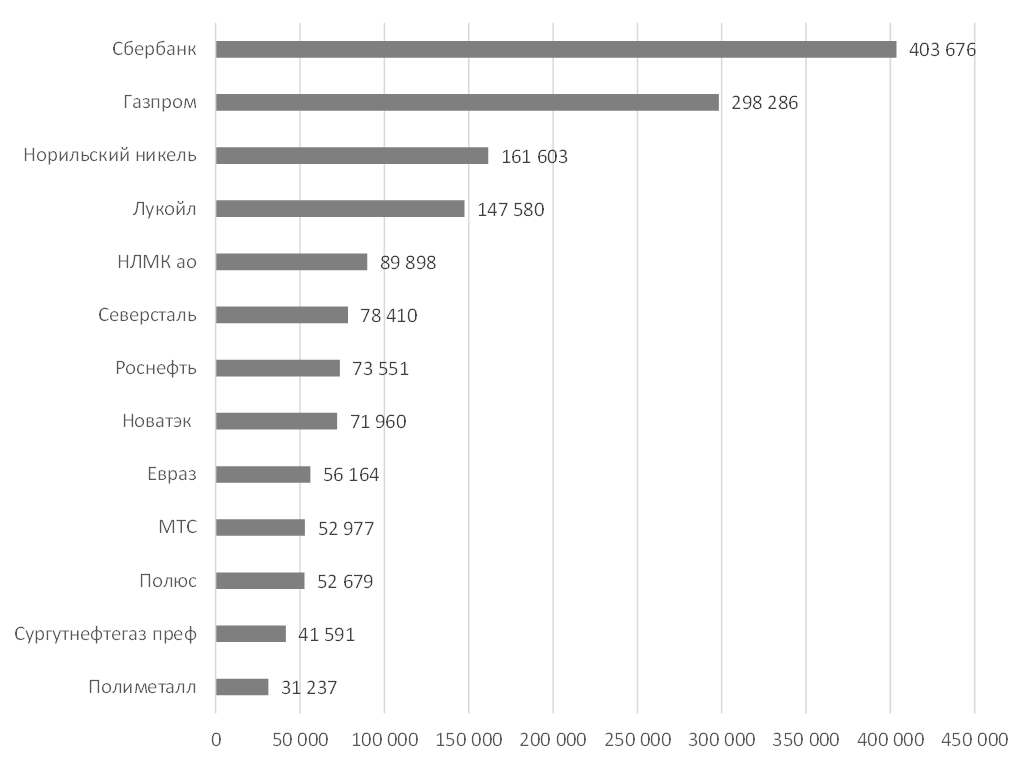

Промежуточные дивидендные выплаты по компаниям, ₽ млрд

Источник: ITI Capital, данные компаний

Промежуточные дивидендные выплаты по секторам, ₽ млрд

Источник: ITI Capital, данные компаний

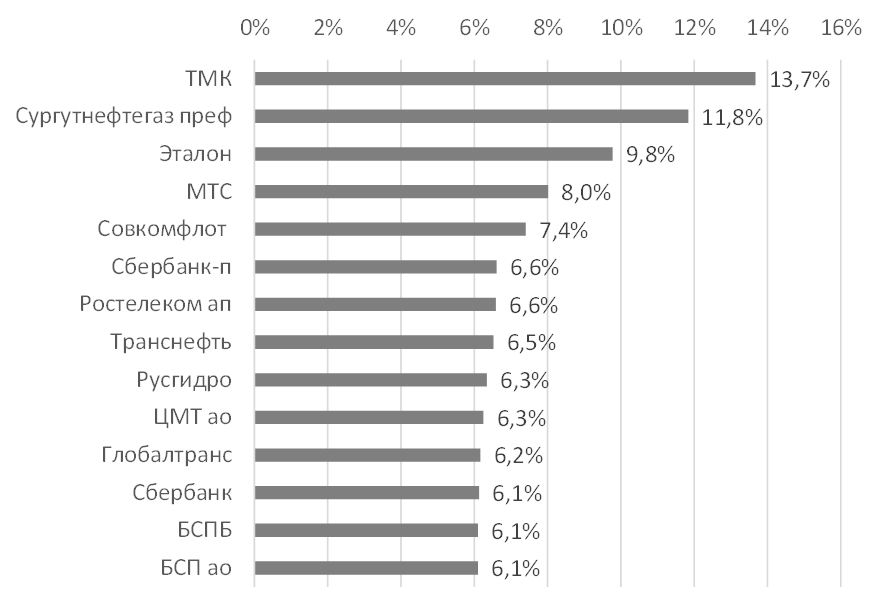

Самые доходные компании исходя из промежуточных дивидендов,%

Источник: ITI Capital, данные компаний