Если вы следите за творчеством Тимофея Мартынова на youtube, то знаете, что Тимофей покупал золото через фьючерс. В этой статье, я бы хотел поговорить о том, как Тимофей и Вы теряете на Московской Бирже, вкладываясь в долларовые инструменты (золото, серебро, нефть, RTS). В конце поста я покажу как этого избежать.

Итак, начнем с pdf-документа, который выложен на сайте МосБиржи на странице под якорем «Все продукты Срочного рынка». Для экономии вашего времени, привожу скрины страниц 145-147.

Внимательный читатель уже обнаружил ошибку, если так, вы можете сразу перейти к следующей главе. Остальным — добро пожаловать под капот.

В своей предыдущей статье, я рассказывал, какая будет разница курсового дохода при сравнении двух вариантов: 1) покупка актива напрямую, 2) покупке фьючера на этот актив на среднесрок. В первом случае вы будете иметь курсовой доход:

Q1 * p1 – Q0 * p0 (1)

Во втором — за каждый день владения вариационную маржу

Q1 * p1 – Q0 * p1 (2)

где Q0 и Q1 — котировка закрытия предыдущего и текущего дня соответственно, p0 и p1 — коэффициент, зависящий от курса валюты и объема (размера лота для фьючерса).

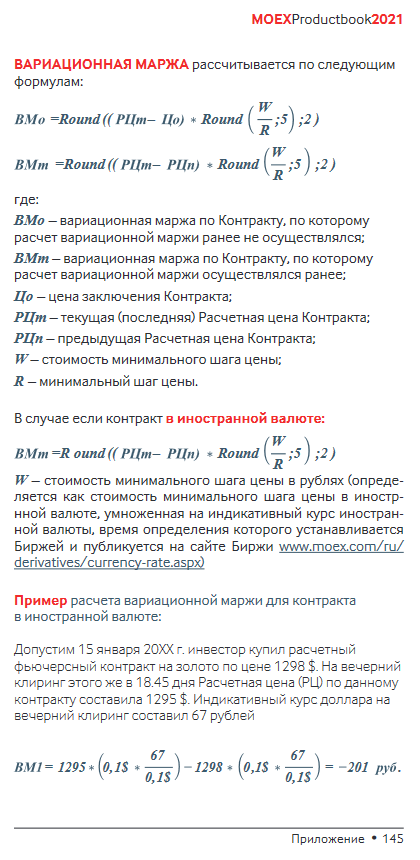

Вторую формулу вы видите на странице 145 приведенного выше скрина. В ее справедливости сомневаться не приходится, т.к. она указана и в спецификации на фьючерс GOLD, п. 2.1.3.2. Сразу оговорюсь, что формула справедлива для всех «валютных» фьючерсов.

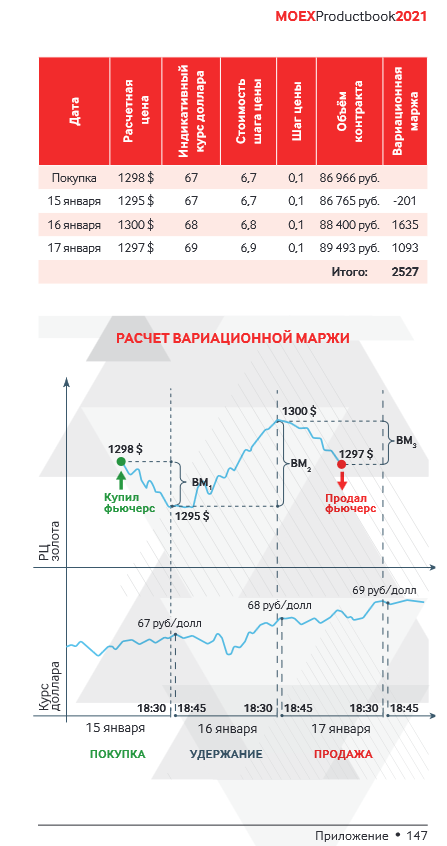

В примере показан доход 2527 рублей за 3 дня владения контрактом. Что ж, если бы вы купили настоящее золото доход был бы именно такой, но вы покупаете фьючерс. Давайте рассчитаем, какой доход будет по формуле расчета вариационной маржи, которая приведена в том же документе на странице 145 (она же формула (2)). И посчитаем какую часть прибыли вы недополучите, покупая золото через фьючерс.

Итак, за первый день владения контрактом вы получите

ВМ1 = 1295 * 67 – 1298 * 67 = -201 руб

тут все хорошо. На следующий день, валютный курс доллар-рубль растет до 68 рублей за доллар и вам начислят в конце дня

BМ2 = 1300 * 68 – 1295 * 68 = 340 руб

а не 1635 руб как в примере МосБиржи. Получилось это из-за того, что курс доллара по методике расчета вариационной маржи и в уменьшаемом, и в вычитаемом берется на день закрытия второго дня. А за третий день вы вообще получили бы убыток

ВМ3 = 1297 * 69 – 1300 * 69 = -207 руб

а в примере вам показали прибыль.

Итого вместо прибыли в 2527 рублей, которую вы получили бы владея реальным активом, на фьючерсе вы получите убыток -68 рублей.

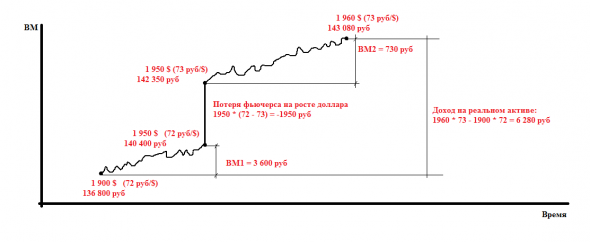

Математически разница между курсовой разницей на фьючерсе и реальном активе за день владения составляет

(Q1 * p1 – Q0 * p1) – (Q1 * p1 – Q0 * p0) = Q0 * (p0 – p1)

Если курс доллара растет, то p1 > p0, то вы недополучаете доход, обусловленный ростом курса доллара. Графически потеря выглядит следующим образом

Из-за того, что вариационная маржа в течении дня считается как разница котировок умноженная на сегодняшний курс доллара, вы недополучаете 1950 рублей прибыли. Правильнее было бы, конечно, начислять вариационную маржу — как разницу между рублевой оценкой актива сегодня и вчера на закрытии. Но по методике МосБиржи все не так.

Как правильно покупать актив через фьючерс

Как же быть, если вы хотите покупать золото или другие долларовые активы через фьючерс? Выход есть! Нужно на стоимость вашего актива закупить фьючерс Si. Давайте посчитаем как изменится курсовой доход для примера, показанного на графике. Допустим при покупке золота по $ 1900, мы бы закупились

$1900 / $1000 (лот Si) = 1,9

контрактами Si. Округляем до 2-х. По завершении второго дня фьючерс Si принес бы дополнительно 2000 рублей дохода, которая перекрыла бы потерю на фьючерсе GOLD.

Примечание: если бы можно было купить 1,95 фьючерса (количество определяется котировкой 1950 $ золота на конец первого дня) точно по курсу 72000, то доход по Si c математической точностью до копейки перекроет «ночные» потери на GOLD. На то она и математика, что для доказательства. Хотя при малых объемах может быть разница в большую или меньшую сторону, при больших объемах покупки валютных контрактов разница будет стремиться к нулю.

Итак, резюмируем. При покупке долларовых активов через фьючерс не забывайте докупать фьючерс Si на эквивалентную сумму. ГО увеличится кратно, но вы все равно сможете высвободить до 80% кэша в сравнении с покупкой физического актива. Вы можете положить кэш на депозит или в облигации, при необходимости возвращая на брокерский счет для покрытия движения котировки «вниз» (вы бы также теряли на реальном активе).

Бонус

Длинная позиция по фьючерсу при росте доллара снижает вашу прибыль, но в тоже время он и снижает убыток при снижении котировки долларового актива и укреплении рубля.

Можете использовать это преимущество, закрывая в момент падения позицию по Si.

Что делать при падении котировки и росте курса доллара, а также во всех ситуациях с короткой позицией по валютному фьючерсу, оставлю вам на размышление.

Спасибо за внимание!