Резюме:

- В последнее время Майкл Берри неоднократно фигурировал в заголовках в связи с его шортом Tesla и Ark.

- Но важнее не то, что он продает, а то, что покупает.

- Сегодня более половины его портфеля вложено в реальные активы, и в этой статье мы исследуем – почему?

Майкл Берри из «The Big Short» сегодня является одним из самых влиятельных инвесторов в мире. Он наиболее известен тем, что предсказал и заработал на кризисе субстандартного ипотечного кредитования в 2007-2010 годах. Но уже до этого он был успешным инвестором, получив прибыль даже от краха доткомов.

С момента создания его хедж-фонда в конце 2000 года до его закрытия в 2008 году он заработал почти в 150 раз больше, чем S&P 500 (SPY) за тот же период. Излишне говорить, что стоит следить за тем, что он делает.

Чем он занимается в эти дни?

Бьюрри был на многих заголовках в последнее время в связи с его короткими позициями в Тесла и ARKК. А поскольку они являются одними из самых популярных акций / ETF в мире, эти короткие ставки привлекли большое внимание.

Но нам гораздо интереснее то, что он покупает, и если вы посмотрите на активы его хедж-фонда Scion Asset Management, мы сразу поймем одну вещь:

В первую очередь он покупает реальные активы.

Он так много вложил в REIT, трубопроводы, танкеры и другие инвестиции в инфраструктуру, что компонент реальных активов в его портфеле сейчас превышает 60%.

В его девятке крупнейших позиций сейчас шесть инвестиций в реальные активы:

- Оvibtiv ( OVV ): 13,74%

- GEO Group ( GEO ): 12,94%

- CoreCovic ( CXW ): 9,9%

- Scorpio Tankers ( СТНГ ): 9,62%

- SunCoke Energy ( SXC ): 8,12%

- Golden Ocean (NASDAQ: GOGL ) : 5,62%

И чтобы было ясно, это не какие-то старые унаследованные позиции, которых он придерживался десятилетиями. Наоборот. Он покупал акции всех этих компаний во втором квартале этого года.

Более того, в конце фильма «Big Short» последнее утверждение гласит, что «те небольшие инвестиции, которые он все еще делает, сосредоточены на одном продукте: воде». В последующем интервью он сказал, что лучший способ инвестировать в воду – это использовать богатые водой сельскохозяйственные угодья:

«Мне стало ясно, что продукты питания – это способ инвестировать в воду. То есть выращивать продукты питания в богатых водой районах и перевозить их для продажи в районах с низким уровнем воды. Это наименее спорный метод перераспределения воды, и в конечном итоге это может быть прибыльным».

Довольно интересно, не правда ли?

Почему он делает концентрированную ставку на реальные активы? Почему он не вкладывает деньги в акции технологических компаний, как большинство людей?

Чтобы ответить на эти вопросы, я немного покопался и нашел несколько старых твитов из его ныне несуществующей учетной записи Twitter, которые объясняют, почему он придерживается такого подхода. Ниже мы расскажем о трех причинах, по которым Майкл Бьюрри из The Big Short делает ставку на инвестиции в реальные активы.

Причина №1: риск гиперинфляции

Начнем с самой очевидной причины: инфляции.

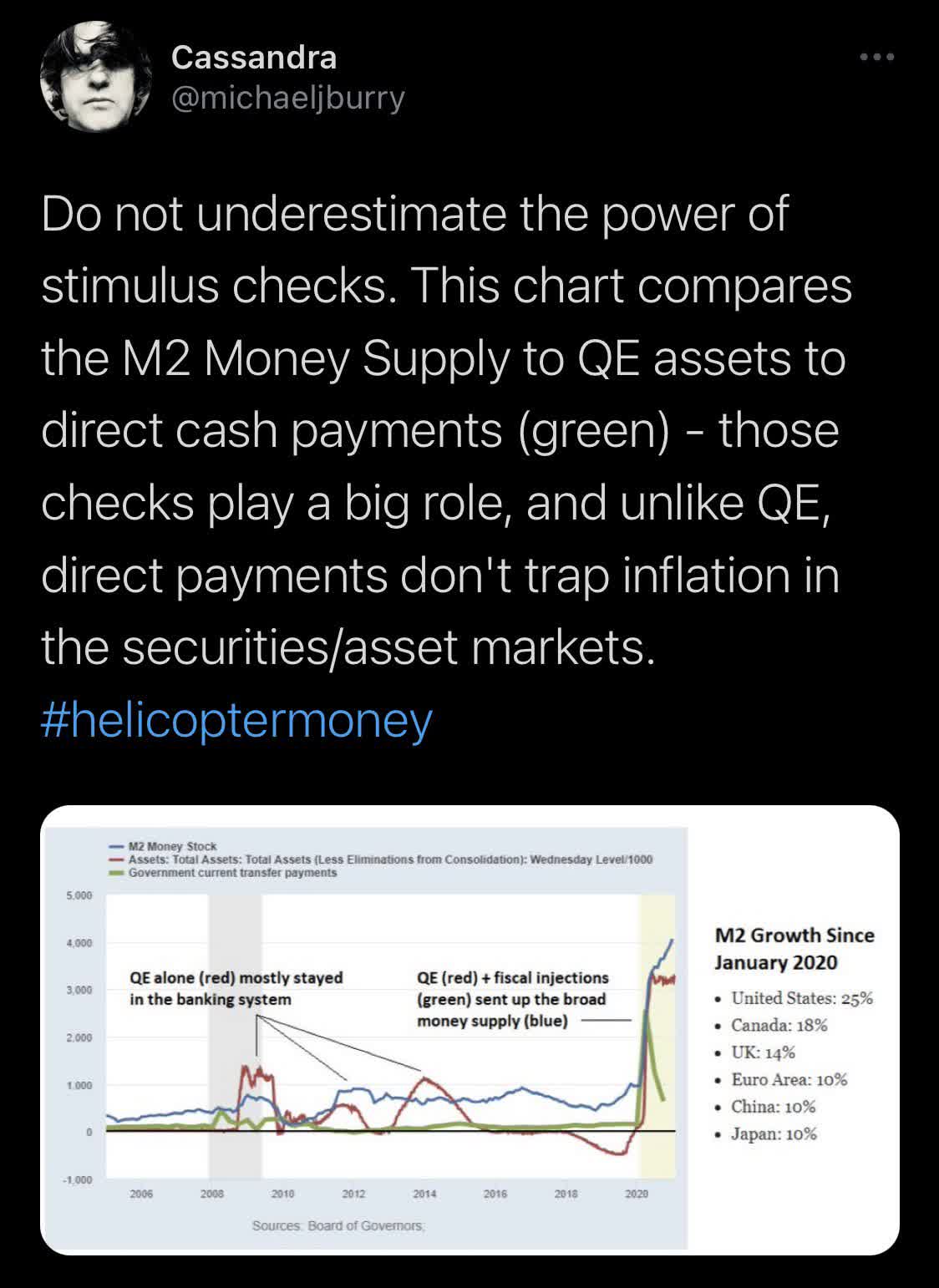

Мы все знаем, насколько увеличилась денежная масса за последний год, и, поскольку печатанию денег не видно конца, Бьюрри опасается, что в конечном итоге мы столкнемся с гиперинфляцией или, по крайней мере, с ускорением инфляции:

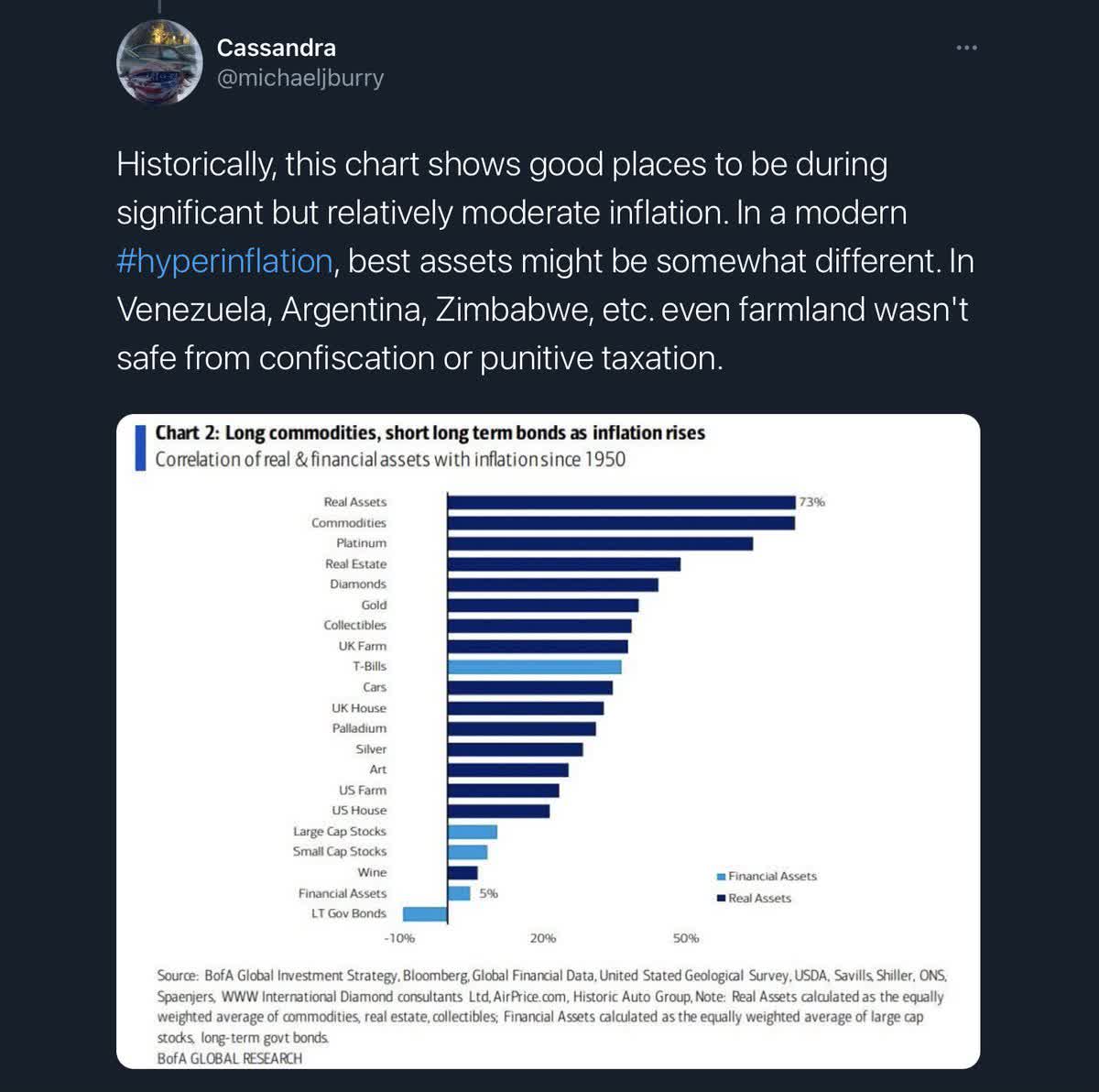

Реальные активы по определению «настоящие», и поэтому они отлично справляются с инфляцией.

Возьмем, к примеру, дом, который удачно расположен в растущем городе, таком как Остин, штат Техас. Его предложение ограничено, но спрос на него со временем растет, а стоимость замещения также растет вместе с инфляцией. Это делает его отличным средством защиты от инфляции.

Здесь мы использовали пример дома, но то же самое верно и для большинства реальных активов. Если, как и Бьюрри, вы опасаетесь, что мы находимся на неизведанной территории и что инфляция может нарастать, тогда, возможно, имеет смысл нарастить долю реальных активов в вашем портфеле.

Причина №2: Мать всех драконов сбоев

Бьюрри считает, что безудержные спекуляции на акциях технологических, криптовалютных и мемо-акций в конечном итоге приведут к «матери всех сбоев»:

Вы можете оценивать крупные технологические компании по огромным мультипликаторам, только если инфляции не существует, а ставки дисконтирования очень низкие.

Но если вы думаете, что инфляция ускорится, тогда ставки дисконтирования нужно будет скорректировать выше, и новая оценка не будет устойчивой:

Реальные активы лучше защищены, поскольку они генерируют защищенную от инфляции прибыль, а их оценочные мультипликаторы остаются разумными даже в сегодняшнем мире низких процентных ставок. В этом смысле Бьюрри считает их сегодняшним убежищем.

Причина № 3: Ценность и потенциал роста

Бьюрри не уверен, что инвесторы смогут получить хорошую прибыль, инвестируя в крупные технологические компании. Фактически, он их продает и думает, что их акции приведут к отрицательной доходности в ближайшие годы.

Тем не менее, он считает, что с реальными активами инвесторы могут получить очень привлекательную прибыль, даже когда мы вступим в период резкого роста инфляции:

Твердые активы хороши тем, что они не только подвергаются переоценке с ростом инфляции. Они также приносят значительный доход, не зависящий от рыночных цен.

И по мере того, как все больше инвесторов решают последовать его примеру и вкладывать больше средств в реальные активы, их стоимость, вероятно, резко возрастет. Эти инвестиции ограничены в предложении, и с растущим спросом цены должны корректироваться выше.

Сколько нужно инвестировать в реальные активы?

Это субъективный вопрос, и ответ на него должны зависеть от ряда факторов, включая вашу терпимость к риску, цели по доходности, потребности в доходе, а также ваше представление о текущем рынке.

Но независимо от того, согласны вы или не согласны с Бьюрри, просто ради диверсификации и защиты активов вам, вероятно, следует держать в своем портфеле какие-то реальные активы.

Лично я инвестирую около 50% своего портфеля в реальные активы, рекомендованные. Я делаю это для того, чтобы вложить свои деньги туда, куда мне нужно, но также потому, что, как и Бьюрри, я не знаю лучшего места, куда бы вложить свои деньги сегодня.

Реальные активы приносят значительный доход, защищают от инфляции, торгуются по разумной цене и имеют потенциал роста, поскольку все больше инвесторов приходят к такому выводу.

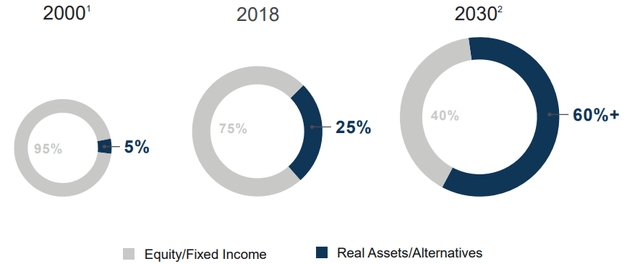

Сегодня крупные инвест-компании уже инвестируют около 25% своих портфелей в реальные активы, а к 2030 году это распределение может вырасти до 60%, по словам Брюса Флэтта, генерального директора Brookfield, владельца реальных активов на сумму 0,5 триллиона долларов:

Неужели Брюс Флэтт и Майкл Берри ошибаются, вкладывая так много денег в реальные активы? Это еще предстоит выяснить, но у них довольно хороший послужной список.

Вывод

Майкл Берри – один редких людей, получивших прибыль от пузыря доткомов, великого финансового кризиса и пандемии.

Сегодня он снова предупреждает нас, все время сокращая свои позиции в акциях технологических компаний и наращивая их в реальных активах, которые необходимы всем нам.

Вы примете его предупреждение или проигнорируете его?