Резюме:

- Подробное описание взаимосвязи между программами количественного смягчения ФРС и концентрацией богатства.

- Взгляд на политические и макро-риски в связи с мандатом и налогово-бюджетной политикой ФРС.

- Мое долгосрочное инвестиционное позиционирование.

Одна из самых поляризующих тем сегодня – неравенство в благосостоянии.

Я думаю, что правильнее было бы назвать это концентрацией богатства. Никто не должен ожидать, что богатство будет равным в обществе, но когда богатство становится чрезвычайно концентрированным (намного более неравным, чем обычно), это часто является признаком того, что что-то не работает хорошо, и общество переходит к более высокому уровню популизма.

Через некоторое время шансы на крупный поворот политики (мягкий вариант) или прямую революцию (жесткий вариант) начинают увеличиваться.

Вот почему инвесторам важно следить за этой макроэкономической темой. Чрезвычайная концентрация богатства влияет на вероятность возникновения различных изменений фискальной или денежно-кредитной политики, которые в противном случае были бы маловероятными. А знаменитые павшие империи в истории часто имели очень высокий уровень концентрации богатства в годы, предшествовавшие их распаду.

Но что вызывает это? Какая политика будет эффективна для ее решения? В любом случае, насколько мы сконцентрированы? В этой статье рассматриваются данные и, в частности, основное внимание уделяется популярному вопросу о том, является ли центральный банк страны основной причиной концентрации богатства.

Если мы не знакомы с историей, мы обречены ее повторять. Или, возможно, более реалистично, мы в любом случае обречены повторить это до некоторой степени, но со знанием дела трудности повторения могут быть смягчены. Для политиков это означает принятие политических решений, а для нас, инвесторов, это означает принятие решений о распределении активов.

В частности, если мы ожидаем, что концентрация богатства станет 1) лучше или 2) хуже, это направление должно определять некоторые из наших инвестиционных решений. Таким образом, это помогает узнать, какие меры политики способствуют концентрации богатства больше, чем другие, чтобы мы знали, на что обращать внимание.

Вызывает ли количественное смягчение неравенство в богатстве?

Федеральная резервная система вызывает споры с момента ее создания в 1913 году. Как учреждение, она в основном находится в частной собственности банков, но высшие должности назначаются исполнительной и законодательной ветвями власти федерального правительства США, и большая часть прибыли, которую он получает, отправляется обратно в Казначейство США после выплаты дивидендов акционерам. Это необычная гибридная конструкция по сравнению с центральными банками большинства других стран.

Но это не единственная необычная структура. Банк Японии, Национальный банк Бельгии и Швейцарский национальный банк необычны в том смысле, что все они являются публичными компаниями. У них есть биржевые тикеры, и вы можете покупать их акции.

Роль ФРС с годами расширилась, и ее решения часто кажутся непрозрачными и произвольными. Небольшое количество неизбираемых людей диктует цену денег для страны с населением 330 миллионов человек и может создавать новые резервы из воздуха или уничтожать резервы системы.

В еврозоне еще интереснее; надсуверенная организация диктует денежно-кредитную политику, потому что отдельные суверенные страны объединили свои валюты в евро, которым управляет Европейский центральный банк или «ЕЦБ». И ЕЦБ, покупая большую часть суверенных облигаций этих стран, снижает их процентные ставки и в основном определяет, является ли правительство этой страны платежеспособным или неплатежеспособным. Таким образом, страны обязаны ЕЦБ, который является организацией за пределами их суверенной юрисдикции.

Публичный послужной список ФРС (и других центральных банков) по прогнозированию инфляции и роста ВВП и даже по прогнозированию собственных будущих процентных ставок, которые он установит, был довольно плохим. Отчасти это связано с тем, что, несмотря на то, что ФРС официально независима, она по своей сути является политической организацией, хотя политика не обязательно означает пристрастие к чему либо. Как и Бюджетное управление Конгресса, ФРС никогда не может реально спрогнозировать рецессию, например, потому что рискует, что этот прогноз станет самоисполняющимся пророчеством. Другими словами, он должен говорить «политическим языком».

Таким образом, подобно тому, как Всемирный банк всегда прогнозирует десять лет плавного роста без рецессии, ФРС всегда прогнозирует нормализованные плавные долгосрочные положительные темпы экономического роста и умеренно положительные реальные процентные ставки, хотя обычно с некоторыми краткосрочными колебаниями.

Десятилетия назад относительно немногие люди, помимо финансовых профессионалов, могли назвать председателя ФРС, но теперь за этим человеком более широко следуют люди, имеющие косвенное отношение к инвестированию, поскольку этот период стал «макроэкономическим» периодом и роль ФРС значительно расширился.

Основные инструменты ФРС заключаются в том, что они могут контролировать процентные ставки и создавать новую денежную базу. Они не имеют запасов на смутные времена, но они могут создавать резервы, которые являются просто цифрами в бухгалтерской книге.

Их вторичные инструменты заключаются в том, что они могут выполнять различные операции обратного выкупа, могут одалживать доллары иностранным центральным банкам (чтобы этим иностранным центральным банкам не приходилось продавать активы США, чтобы получить доллары во время кризисов долларовой ликвидности) и могут приостановить или изменить некоторые правила для коммерческих банков в отношении кредитного плеча и других вопросов.

В конечном счете, большая часть этих действий представляет собой различные способы использования баланса ФРС, в том числе то, как они используют свой баланс для поддержания процентных ставок в пределах своих целевых уровней.

Балансовый отчет ФРС увеличился почти в 10 раз с 2008 года. Его баланс не был примечательным в течение десятилетий, а затем он начал стремительно расти после мирового финансового кризиса. То же самое и с другими центральными банками по всему миру.

В наши дни все, даже косвенно связанные с финансами или инвестициями, имеют мнение о ФРС, и часто не очень положительное.

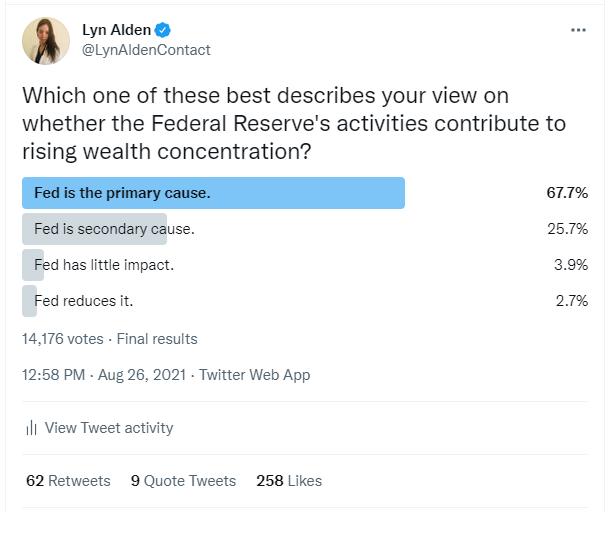

Одна из самых злободневных жалоб с 2008 года – это идея о том, что количественное смягчение со стороны Федеральной резервной системы вызывает концентрацию богатства. Некоторое время назад я провела опрос на эту тему, чтобы проверить настроения. Более 90% людей считают, что ФРС является либо основной, либо вторичной причиной неравенства:

QE относится к тому, когда ФРС создает новую денежную базу или «банковские резервы» для покупки финансовых активов, таких как казначейские обязательства и ценные бумаги, обеспеченные ипотекой, у различных учреждений. Я рассмотрела механические аспекты этого в своей статье о создании денег . Другими словами, это заставляет их балансы сильно расти.

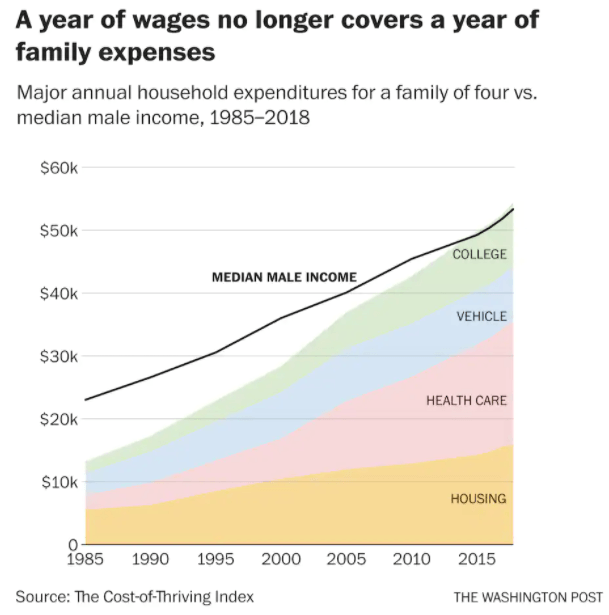

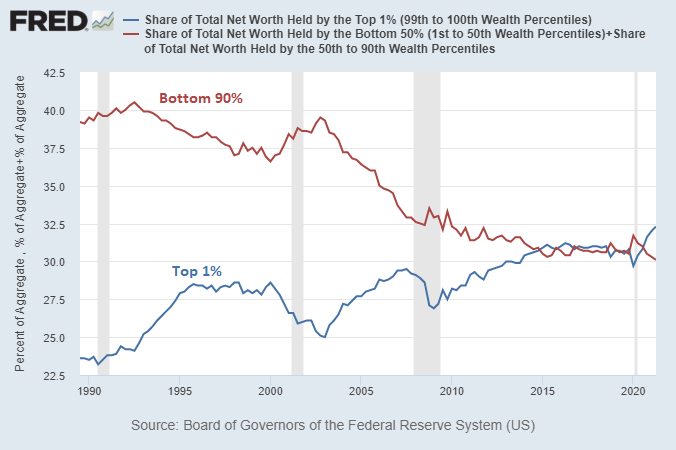

Концентрация богатства действительно увеличилась за последние десятилетия. Это очевидно. Вот диаграмма, на которой синим цветом показан процент богатства, принадлежащего 1% самых богатых людей, который затмевает процент богатства, принадлежащего всем 90% бедных в США:

В целом, на 1% самых богатых людей приходится около одной трети капитала, на следующие 9% людей – еще одна треть, а на все остальные 90% – оставшаяся треть.

Тогда возникает вопрос, вызвано ли это количественным смягчением ФРС в первую очередь? Баланс ФРС сильно вырос, а концентрация богатства также сильно возросла. Однако концентрация богатства росла еще до этого, когда баланс ФРС был незначительным.

Логическим объяснением того, почему действия ФРС вызывают концентрацию богатства, является то, что низкие процентные ставки и высокий уровень количественного смягчения имеют тенденцию повышать цены на активы, такие как акции и недвижимость, которые в основном принадлежат богатым. Делая дома и акции более дорогими и недоступными, он увеличивает разрыв в уровне благосостояния между теми, кто владел этими активами до того, как ФРС начал свое количественное смягчение, и теми, кто еще не был значительными держателями активов, когда это произошло. Есть и другие аргументы, более тонкие, но давайте начнем с этого, потому что он является основным.

Если это так, и количественное смягчение действительно является мощной силой для концентрации богатства, мы должны увидеть, что страны с самыми низкими процентными ставками и которые выполнили наибольшее количественное смягчение по отношению к своему ВВП, имеют самый высокий уровень неравенства в благосостоянии, верно?

На самом деле мы находим обратное.

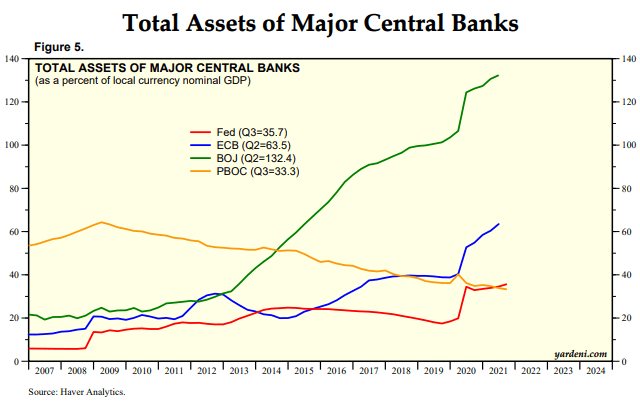

Если посмотреть на Японию, Еврозону, Великобританию и Соединенные Штаты (четыре крупнейшие валютные зоны развитых рынков) на основе данных, собранных Trading Economics. Это приблизительные балансы их центральных банков в процентах от ВВП, что является мерой того, каков уровень создания новой валюты с помощью QE для покупки активов, которые они сделали, в зависимости от размера их экономики:

- Япония: 125%

- Еврозона: 72%

- Соединенное Королевство: 49%

- США: 37%

На этой диаграмме с аналогичным, но немного другим набором данных показаны балансы центральных банков США, Китая, Японии и зоны евро по отношению к ВВП:

Великобритании нет в этом графике, но если бы она была, она была бы выше, чем США и Китай, но ниже, чем еврозона.

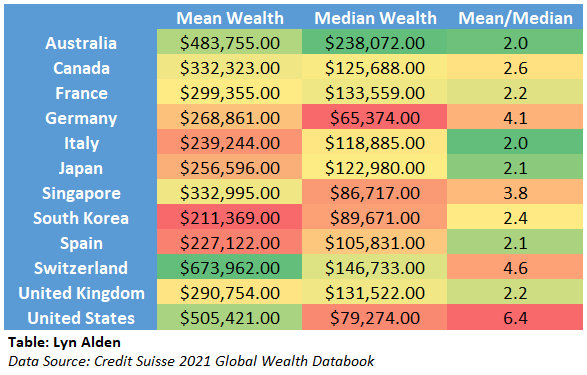

А вот сравнение среднего и медианного чистого капитала в США, Великобритании, Японии и основных странах Еврозоны. Чем выше соотношение среднее / медианное, тем больше богатства сосредоточено в руках нескольких верхних процентов:

В регионах, которые проводили наибольшее количественное смягчение по сравнению с их ВВП и в которых процентные ставки были ниже в течение длительного времени, неравенство в благосостоянии меньше, а не больше, что измеряется отношением среднего богатства к медианному богатству.

Если бы предыдущая теория была верной, мы бы увидели обратное. Скорее прямая, чем обратная корреляция.

Япония, например, провела гораздо больше количественного смягчения по отношению к своему ВВП, чем Соединенные Штаты, и на протяжении десятилетий у нее были гораздо более низкие процентные ставки, чем в Соединенных Штатах, но неравенство в благосостоянии гораздо ниже, чем в Соединенных Штатах. Страны зоны евро немного более разнообразны с точки зрения неравенства благосостояния, но в целом находятся посередине между Соединенными Штатами и Японией, и они также были посредниками с точки зрения объема количественного смягчения по отношению к ВВП и продолжительности их действия. В США было проведено наименьшее количественное смягчение в процентах от своего ВВП, и за последнее десятилетие у них были более высокие средние процентные ставки, а также наибольшее неравенство в благосостоянии.

Я не утверждаю, что количественное смягчение снижает концентрацию богатства, потому что это тоже не так. Суть в том, что это сложнее . Количественное смягчение и процентные ставки сами по себе являются существенно некоррелированными (или даже обратно коррелированными) переменными по сравнению с концентрацией богатства в стране при сравнении между странами.

Это необычная точка зрения, но математика работает именно так. Понятно, что нужно смотреть на нюансы.

Фискальная политика: 800-фунтовая горилла

Причина, по которой математика работает таким образом, заключается в том, что фискальные решения имеют большее влияние на концентрацию богатства, чем центральные банки. Центральные банки содействуют налогово-бюджетной политике, но являются лишь одной переменной, участвующей в гораздо более сложном наборе политик.

Важной функцией создания денег количественным смягчением является монетизация государственного дефицита . Когда все без исключения правительства начинают достигать более 90-100% отношения долга к ВВП (часто меньше), их центральный банк начинает создавать новые банковские резервы для покупки и удержания процентных ставок своего государственного долга. Таким образом, государственные облигации не будут вытеснять частный сектор.

То, как государственные деньги облагаются налогами и расходуются, влияет на концентрацию богатства, и центральные банки на этом этапе становятся значительным финансистом дефицита, но они не определяют, куда расходуются эти дефициты.

Во-первых, Япония, страны зоны евро и Великобритания тратят меньший процент своего ВВП на армию, потому что они не несут ответственности за глобальный военно-морской контроль, как Соединенные Штаты уже 80 лет. И все без исключения страны, фигурирующие в предыдущей таблице концентрации богатства Credit Suisse, имеют более низкий уровень расходов на здравоохранение на душу населения, но большую среднюю продолжительность жизни, чем Соединенные Штаты.

Таким образом, американские потребители, предприятия и налогоплательщики тратят немалые деньги на здравоохранение и армию без улучшения здоровья и без снижения уровня терроризма внутри страны.

И, как я писала в своей статье о нефтедолларовой системе , Соединенные Штаты фактически опустошили свою промышленную базу, чтобы сохранить свой статус мировой резервной валюты. Заключив сделку с ОПЕК , начиная с 1970 – х годов , чтобы гарантировать , что весь остальной мир нуждается в долларах , чтобы покупать нефть (единственная валюта страны ОПЕК будет продавать нефть, из – за наших соглашений), мы помещали обеспечить доллар большим спросом на международном уровне. Что искусственно усилило доллар и он превысил его значение в торговом балансе, что сделало наш экспорт менее конкурентоспособным и увеличило наш импорт, что привело к структурному торговому дефициту. Или, как однажды описала Financial Times, США навлекли на себя голландскую болезнь.

Вот как я описал это в Твиттере:

С другой стороны, это дало Соединенным Штатам возможность вводить санкции в отношении стран, перекрывая им предложение долларов, и сделало это таким образом, чтобы мы могли покупать нефть и товары на свои собственные бумажные деньги. Это расширило наши военные возможности по всему миру и сделало международные военные базы более доступными.

В результате Соединенные Штаты имеют сотни иностранных военных баз в десятках стран . Из всех иностранных военных баз в мире (случаи, когда у страны есть военная база в другой стране)> 80% из них являются американскими.

Япония и Еврозона этого не сделали; у них в целом сбалансированная или избыточная торговая ситуация, и у них нет большого количества иностранных военных баз или возможности в одностороннем порядке вводить санкции в отношении других стран. Но их средний гражданин имеет больше богатства, чем средний американский гражданин.

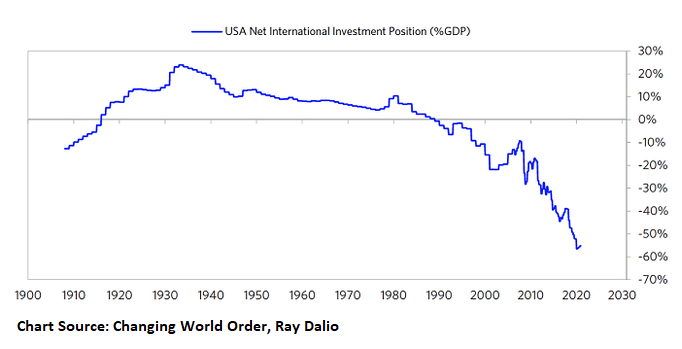

Когда у вас в течение длительного времени наблюдается структурный торговый дефицит, в конечном итоге вы сокращаем свою чистую международную инвестиционную позицию или «NIIP». Страна с положительным значением NIIP владеет большим количеством иностранных активов, чем иностранцы владеют своими внутренними активами (акции, облигации, недвижимость и т. Д.), И является страной-кредитором, а страна с отрицательным значением NIIP владеет меньшим количеством иностранных активов, чем иностранцы владеют своими собственными активами. внутренние активы и является нацией-должником. Вот что случилось с NIIP США с 1970-х годов:

По иронии судьбы, у США есть военные базы по всему миру, но остальной мир все больше владеет значительными процентами капитальных активов США, таких как наши компании, наши облигации, наша недвижимость и наша земля. Мы продаем наши производственные внутренние активы, чтобы сохранить нашу глобальную мощь и гегемонию доллара.

США могут наложить санкции на любую страну и имеют военные базы по всему миру, но иностранный сектор (включая некоторые страны, против которых США специально поддерживают военные базы) владеет все большей и большей частью нашей производственной базы активов, поскольку они используют свою долларовые торговые излишки для покупки активов США.

Этот 45-летний период был отличным вариантом для богатых людей и людей из высшего среднего класса, работающих в сфере финансов, здравоохранения, государственного управления или технологий (включая меня), поскольку у них были все преимущества этого набора политик (более глобальная покупательная способность и влияние потребителей ) без недостатков (снижение заработной платы на внутреннем производстве и потеря рабочих мест из-за зарубежных конкурентов).

Тем не менее, для людей, занятых в сфере производства, а также для обслуживающего персонала в областях с интенсивным производством (например, рестораны и аналогичные магазины розничной торговли, обслуживающие производственные города) эта система действительно давала им некоторую потребительскую власть, но затем снижала их заработную плату и переводила рабочие места на более дешевые зарубежные рынки более быстрыми темпами, чем это происходило с зарубежными странами-аналогами с развитыми рынками, а это означало, что затраты перевешивали выгоды для этой большой группы синих воротничков. Затем их налоги пошли на оплату военного авантюризма, от которого они лично не выиграли, в то время как противники США легко смогли сбить цены на американские товары и продолжить захватывать долю рынка обрабатывающей промышленности, при этом США защищали для них глобальные судоходные пути.

Эта политика прямо или косвенно поощряла корпорации отключать производительность труда от затрат на рабочую силу благодаря географическому арбитражу. Вы можете уволить дорогих домашних работников и нанять дешевых за границей. Затем Соединенные Штаты в значительной степени финансировали себя не только с точки зрения заемных средств (все развитые страны имеют достаточно заемных средств), но и с точки зрения того, насколько велик наш фондовый рынок по сравнению с размером нашей экономики. Мы экспортируем доллары, чтобы импортировать подешевевшие потребительские товары. Иностранные инвесторы берут эти доллары и скупают наши ценные капитальные активы, такие как государственный долг, корпоративный долг, корпоративный капитал, недвижимость и различные земли. Это приводит к тому, что наша чистая международная инвестиционная позиция становится все ниже и ниже как у страны-должника.

Заработная плата генерального директора в США резко выросла по сравнению с оплатой труда рабочих, отчасти потому, что фондовый рынок стал настолько большим по отношению к ВВП. В большинстве других стран такого уровня разницы между руководителями и работниками не было.

По оценкам Института экономической политики (EPI), с 1978 года вознаграждение генерального директора выросло на 1322%, в то время как размер оплаты труда обычных рабочих вырос всего на 18%. В 2020 году генеральные директора 350 крупнейших компаний США в среднем заработали 24,2 миллиона долларов – в 351 раз больше, чем средний рабочий.

– CNBC , 15 сентября 2021 г.

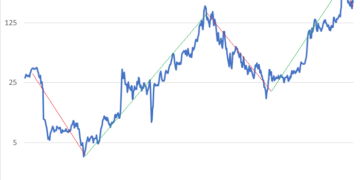

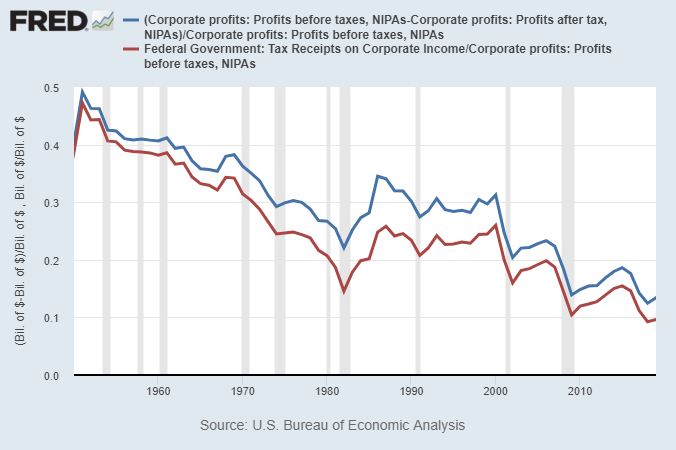

Кроме того, мы продолжали снижать эффективную ставку корпоративного налога. Красная линия на этой диаграмме – эффективная ставка федерального корпоративного налога (которая отличается от заголовка), а синяя линия включает как федеральные налоги, так и налоги штата:

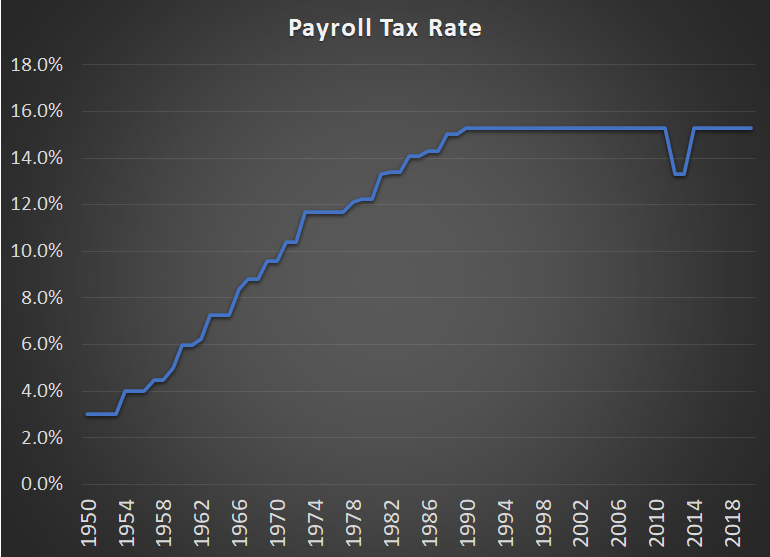

Между тем, налоги на заработную плату (которые, в отличие от корпоративных налогов, уплачиваются на одного сотрудника) выросли и остались повышенными, что оказало давление на рабочих и трудоемкие предприятия:

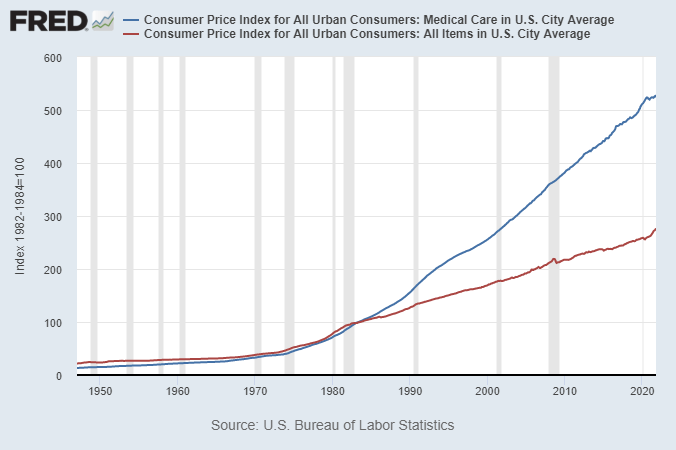

Даже после того, как налоги на фонд заработной платы упали, расходы на здравоохранение на душу населения продолжали расти, что оказывало давление на людей, которым нужно было покупать страховку, и давило на работодателей с трудоемкими предприятиями, которые нанимают много людей:

В целом, в рамках нашей налоговой и общей налогово-бюджетной политики США отдавали приоритет легким отраслям труда, таким как программное обеспечение и финансы, а не предприятиям с тяжелым трудом, таким как производство. Если вы компания-разработчик программного обеспечения, вы получаете все преимущества более низких ставок корпоративного налога, не будучи слишком сильно затронутыми растущими налогами на заработную плату и все более дорогими планами медицинского обслуживания сотрудников. Если вы производственная компания с высокой численностью персонала, вы также получали некоторые преимущества от более низких ставок корпоративных налогов, но рост налогов на заработную плату и расходов на здравоохранение стал огромным и постоянно растущим бременем.

Поэтому неудивительно, что в S&P 500 преобладают технологические и коммуникационные платформы, и мы исчерпали свои производственные возможности больше, чем большинство других аналогичных стран. Как сказал Чарли Мангер, «покажите мне стимулы, и я покажу вам результат». При инвестировании нам нужно искать признаки продолжения или отмены этой политики.

Естественно, что технологии и автоматизация также сильно усугубили эту проблему, но мы видим, что это произошло не для всех стран одинаково или даже близко друг к другу. Каждая развитая страна внедрила технологии автоматизации и передала развивающимся странам некоторые виды работ с низкой добавленной стоимостью, такие как текстиль и другие вещи, на аутсорсинг, но большинство из них сохранили прецизионное производство и другие ценные аспекты своей промышленной базы, чтобы больший процент ВВП, чем США. И у них не было большого разрыва между заработной платой и производительностью труда, как в США.

Другими словами, Соединенные Штаты пожертвовали частью своей внутренней динамичности, особенно частью «голубых воротничков», чтобы иметь больший геополитический охват и принести пользу тем, кто находится на вершине иерархии доходов. И это была политика, которая сохранялась через красно-синие президентские администрации, но в последние несколько лет начинает наталкиваться на встречный ветер. Другими словами, это политическое явление, но не онднопартийное.

Кроме того, на протяжении всего кризиса субстандартного ипотечного кредитования 2007–2009 годов налоговые органы выручали банкиров гораздо больше, чем домовладельцев. Программа 2008 г. принятая в комбинации контролируемого демократами Конгресса и президента – республиканца Джорджа Буша, помогла спасти финансовую систему за счет средств налогоплательщика. По мере того, как пыль осела, многие домовладельцы, принимавшие неверные решения, были уничтожены в финансовом отношении, в то время как большинству банкиров, производивших поддельные финансовые продукты, удалось не вернуть свои прибыльные бонусы, а ряд руководителей банков (банков, получивших федеральную поддержку и чуть не рухнул) ушли на пенсии с золотыми парашютами на десятки миллионов долларов.

Короче говоря, это все, прежде всего, набор фискальных и геополитических решений законодательной и исполнительной власти, а не денежно-кредитные решения Федеральной резервной системы.