Этот пост продолжает предыдущий “Инверсия | Предпоследний акт”.

Напомню его тезисы:

- Инверсия кривой доходности гособлигаций США предполагает рецессию во второй половине этого или в первой следующего года.

- Недавняя инверсия самых коротких облигаций (6-3 месяца) заявила о возможном ралли на рынке американских акций, которое может продлиться примерно полгода. После этого акции скорее всего, уйдут в коррекцию. Это может быть испытание как глубиной коррекции, так и/или временем (длительностью коррекции).

- Оптимальные биржевые активы в следующие 12 месяцев: трежерис и золото. Не стоит обольщаться возможным ралли в акциях и, возможно, коммодитиз.

- Наш рынок акций, несмотря на заявления, по-прежнему имеет позитивную корреляцию к мировому, поскольку всё ещё встроен в систему международной добычи и потребления. Особенно, в части углеводородов.

В этом посте – ещё один индикатор-предвестник рецессии, а также обновления пот золоту.

Еще один медвежий индикатор.

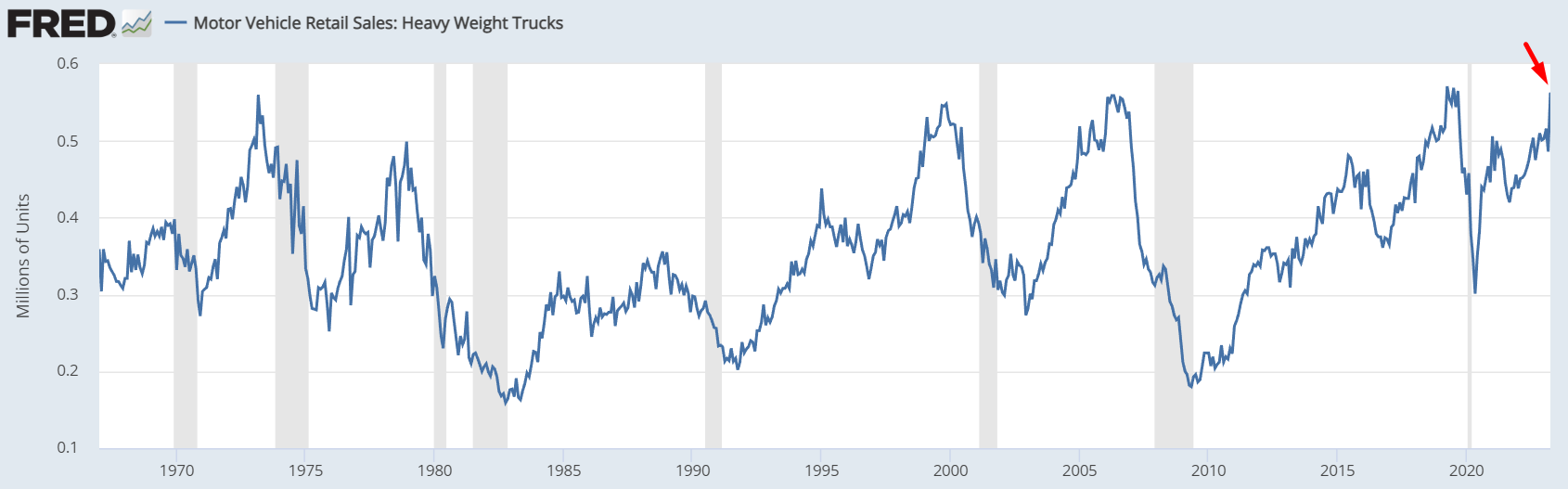

Некоторые экономические показатели хорошо прогнозируют boom-bust циклы. Точнее, показывают “температуру” экономики. Один из таких – продажи тяжелых грузовиков:

Самые значительные продажи – на пике экономического цикла (boom). Самые низкие, как правило, – наоборот, на дне рынка в момент пика кризиса (bust).

Самые значительные продажи – на пике экономического цикла (boom). Самые низкие, как правило, – наоборот, на дне рынка в момент пика кризиса (bust).

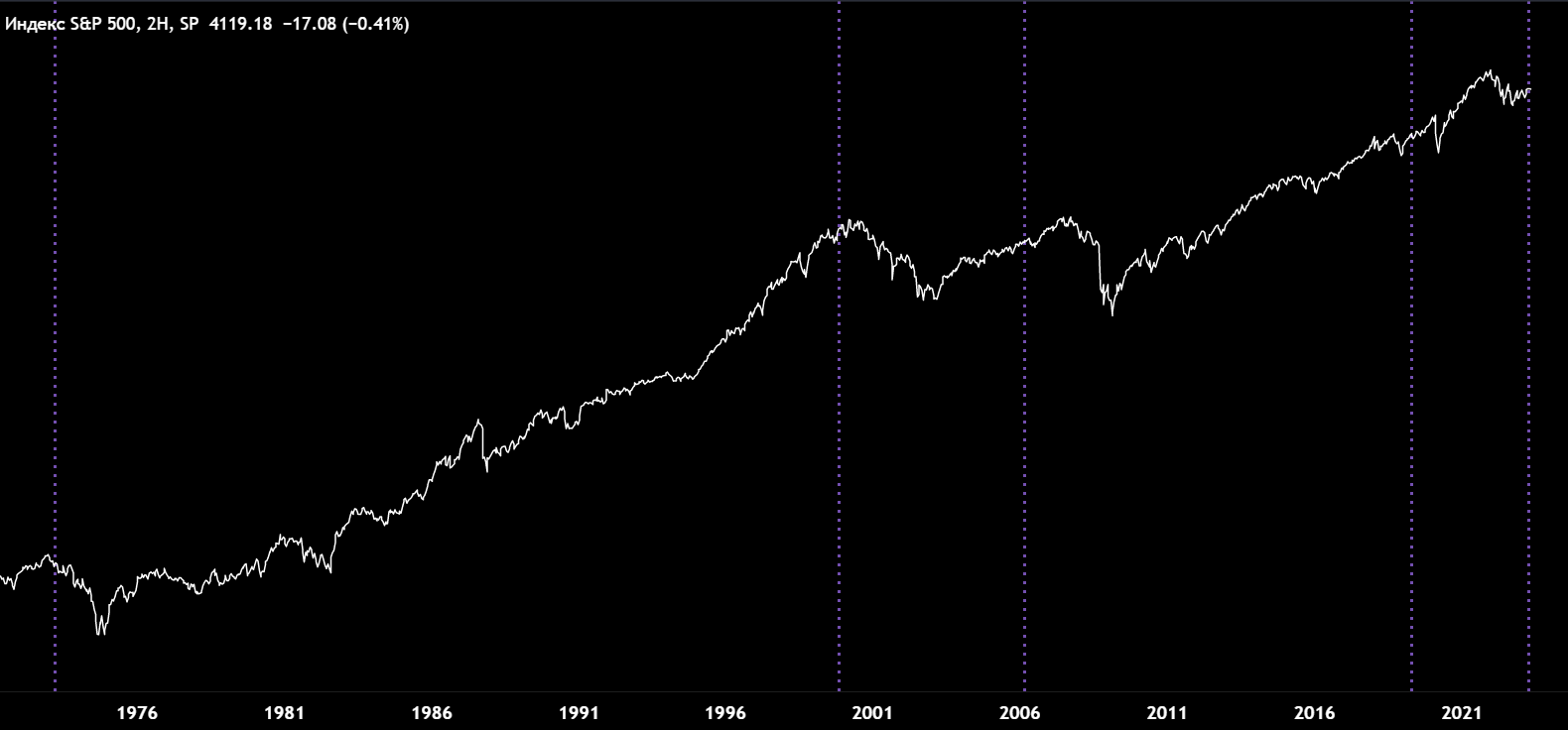

В апреле показатель достиг уровня в 563 тыс. проданных единиц в год. Этот (+-) уровень прежде становился вершиной. Я нанес даты прошлых “хаёв” на график SPX для наглядности:

Импликация:

- По аналогии с тезисами выше предполагаю, что через год американские акции будут стоить дешевле. Тогда и можно будет увеличивать экспозицию на них.

- В случае развития ралли на рынке акций в ближайшие полгода, рост следует использовать её для сокращения позиций в них.

Обновления по золоту.

Поводом для размышления стала открытая публикация “золотой” модели. Обычно, когда модели стареют (множество точек касаний) или становятся публичными, они, к сожалению, ломаются (перестают работать). Знание уже передано на уровень толпы, значит это больше не моё преимущество ;(

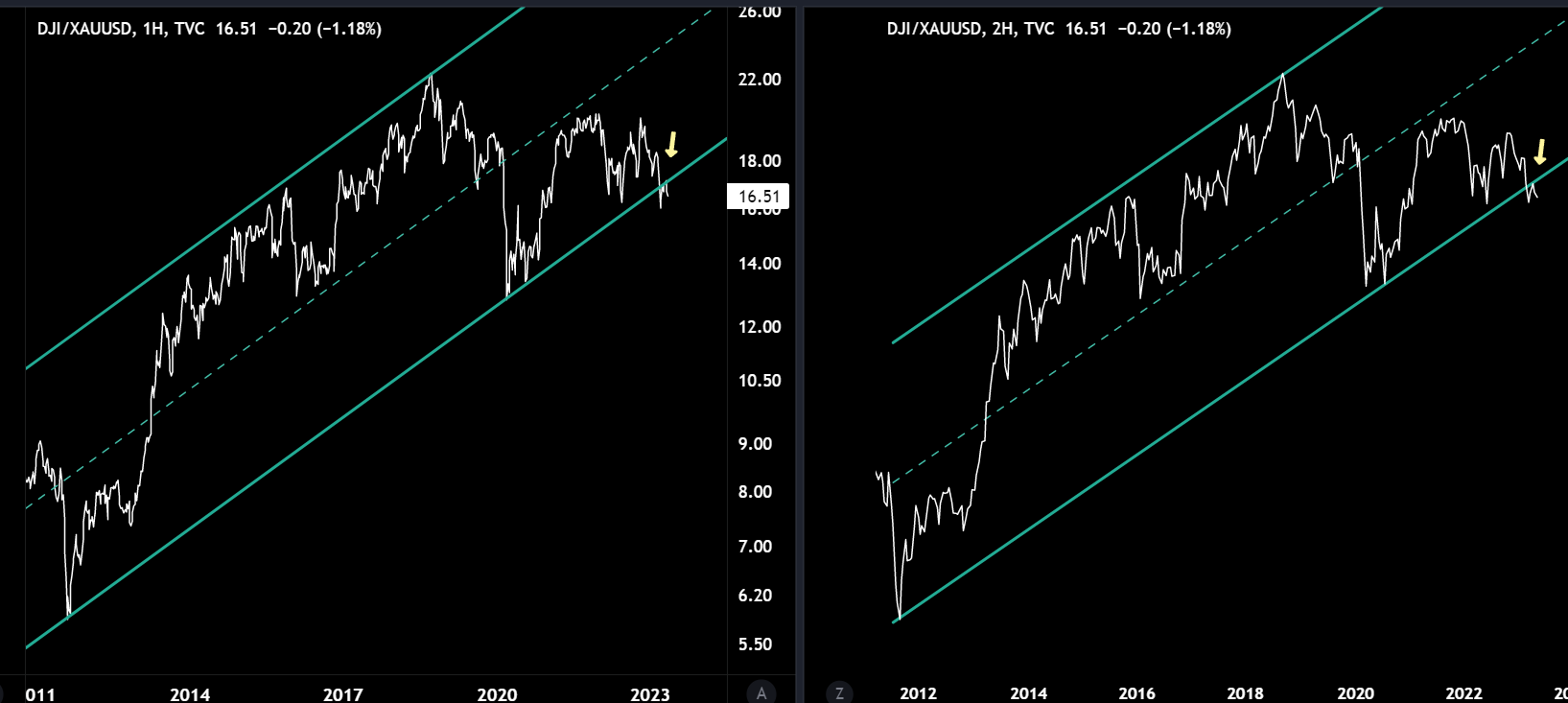

Далее. На разных ТФ сработали на покупку золота несколько моделей, включая основную. Приведу их ниже без комментариев:

Фонд акций развивающихся стран к золотому фонду:

Фонд золота со вторым плечом:

Основная золотая модель:

Складывая паззл вместе, становится очевидным необходимость покупки золота в инвестиционный портфель через сбор “ленивого портфеля”: треть акций, треть трежерис и треть золота. Для того, чтобы войти в рецессию через полгода-год в защищенной позиции.

Что я сделал: купил GLDM ETF на 17% портфеля, несколько снизив экспозицию на акции. Планирую увеличивать его до 33% либо на коррекции золота, либо на подтверждении “золотой” модели на месячном ТФ. Или выходить на обратных сигналах.

Что мне с этого?

- Даже именитый Стэнли Дракенмиллер в свежем интервью затруднился прогнозировать развитие будущей рецессии. Куда уж мне.

- В неопределенные времена лучше быть диверсифицированным и защищенным, чем концентрированным на одной идее.

- Mean reversion (отклонение от средней) сейчас экстремально только в долгосрочных трежерис. Они могут быть набраны с плечом. Остальные активы – не на экстремумах в ту или иную сторону. Полагаю, что в них плечи неуместны.